破局重生!锂电隔膜头部企业领跑突围盈利修复,全球化布局提速

2025年,锂电隔膜产业褪去三年低迷阴霾,在新能源汽车超快充升级、储能市场爆发式增长的双重风口下,上演强势逆袭大戏。

告别产能过剩、价格内卷的困境,行业以“干法回暖企稳、湿法放量暴增、固态突破落地”的凌厉态势,实现量价齐升、盈利修复的全面翻盘,头部企业领跑突围,技术创新多点开花,全球化布局加速落地。

产业回暖盈利修复,头部企业领跑突围

2025年,锂电隔膜行业供需格局迎来根本性反转,下游需求的爆发式增长有效消化过剩产能,叠加年底头部企业牵头开启涨价潮,行业整体盈利能力显著回升,多数企业摆脱持续亏损困境,实现亏损收窄甚至扭亏为盈,上演“触底反弹”的逆袭好戏。

据行业权威数据显示,2025年全球锂电隔膜出货量约730亿平方米,同比增长20%;中国出货量约400亿平方米,同比增长25%,占全球56%,继续稳居全球第一生产与消费市场。行业集中度虽略有回落,但头部效应依旧凸显,CR3(恩捷股份、星源材质、中材科技)达55.6%,CR5达69.4%,头部企业凭借产能、技术、客户优势,成为盈利修复的核心引擎。

恩捷股份:湿法龙头稳坐榜首,扭亏为盈强势反弹。作为全球湿法隔膜绝对龙头,恩捷股份2025年以110亿平方米出货量稳居全球第一,占据25%市场份额,核心客户覆盖宁德时代、比亚迪、LG新能源、松下等国内外头部电池企业。

受益于湿法隔膜需求暴增及年底价格回暖,公司全年盈利实现华丽转身,据2025年度业绩预告,归母净利润预计1.09亿元-1.64亿元,扣非归母净利润8474万元-1.27亿元,成功扭亏为盈。其湿法隔膜营收占比超90%,高端涂覆隔膜溢价明显,毛利率稳居行业头部(40%-50%),匈牙利海外基地顺利投产,有效规避贸易壁垒,成为盈利修复的重要支撑。

星源材质:干法龙头借势回暖,海外布局成效凸显。星源材质出货量位居行业第二,全球份额16.7%,作为国内干法隔膜龙头,同步布局湿法、涂覆全系列产品。2025年,借助储能市场爆发的东风,干法隔膜需求回暖,公司出货量同比增长25%以上,三季度单季出货超12亿平方米,同比增长6%。尽管上半年受价格战影响陷入“增收不增利”,前三季度扣非净利暴跌94%,但随着9月后价格回升、高毛利涂覆隔膜占比提升,亏损幅度大幅收窄。马来西亚基地(一期)正式投产,产品供不应求,与德国大众旗下电池子公司、亿纬锂能签订长期定点协议,海外业务成为未来增长核心。

中材科技:央企加持,双向协同增长。中材科技出货量位列第三,全球份额13.9%,凭借央企背景,在湿法、干法领域均具备差异化优势。2025年,公司实现双向协同增长,出货量同比提升20%以上,湿法隔膜受益于动力电池需求放量,干法隔膜依托成本优势,在储能领域渗透率持续提升。公司盈利保持稳定,毛利率高于行业平均,依托军工技术民用转化,供应链整合与研发实力突出,核心竞争力持续强化。

此外,璞泰来、沧州明珠、河北金力等企业依托细分优势突围,璞泰来聚焦涂覆隔膜,无氟水性涂覆材料2025年放量,盈利持续改善;沧州明珠深耕干法隔膜,借力储能市场回暖,亏损逐步收窄;恒力石化作为新进入者,凭借产业链一体化优势快速量产,成功跻身行业前十。

整体来看,2025年行业平均毛利率30%-40%,头部企业达40%-50%,行业彻底告别“内卷亏损”,步入健康发展轨道。

技术破壁:三大路线并行,高端化转型提速

2025年,锂电隔膜技术迭代进入“加速跑”阶段,干法、湿法、固态三大路线齐头并进,头部企业加大研发投入(研发强度5-7%),中小企业依托产学研协同追赶,行业向“轻薄化、功能化、高端化”加速转型,涂覆隔膜渗透率持续提升,固态隔膜更是冲破实验室壁垒,迈入产业化初期,技术创新成为企业核心竞争力的核心支撑。

干法隔膜:技术优化,适配储能市场需求。随着储能市场爆发,干法隔膜凭借较湿法低30%-40%的成本优势,储能领域渗透率提升至35%,同时技术持续优化。

星源材质自主研发高强度耐热型复合骨架膜,孔隙率达80%,循环寿命超6000次,第六代干法产线良率90%以上,远超行业70%平均水平,产品配套比亚迪刀片电池及各类储能电池,储能隔膜市占率达25%。

中材科技掌握同步/异步双向拉伸工艺,将干法隔膜厚度降至12μm,适配磷酸铁锂电池降本需求;沧州明珠优化生产工艺,高孔隙率产品离子传导效率显著提升,适配小型储能及消费电池。

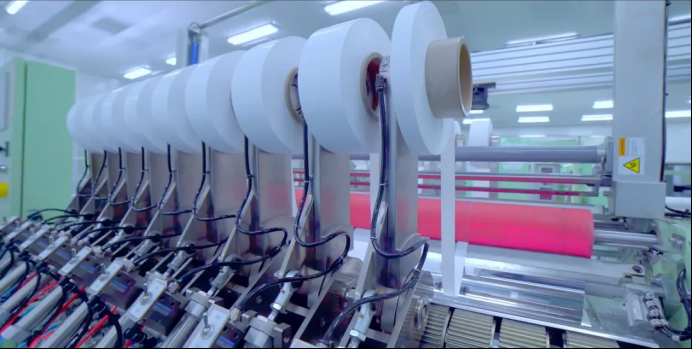

湿法隔膜:轻薄涂覆突破,巩固高端主导地位。2025年,湿法隔膜仍主导全球市场(占比70%),国内出货量同比暴增51.6%,头部企业在轻薄化、涂覆化领域实现重大突破。

恩捷股份率先实现5-7μm超薄基膜量产,填补国内空白,适配高能量密度动力电池,高安全基膜X系列热稳定性达190℃以上,满足高镍电池需求,毛利率超40%;勃姆石/氧化铝涂覆隔膜规模化量产,芳纶涂覆隔膜(耐高温220℃)逐步切入高端市场。星源材质佛山4条湿法线投产爬坡,第五代产线单线产能2.5亿平。

固态隔膜:产业化破冰,开启商业化序幕。2025年是固态隔膜产业化突破的关键一年,半固态电池步入规模化量产前夕,固态隔膜实现从实验室到产业化的跨越,部分产品小批量供货。

恩捷股份布局领先,推出硫化物固态电解质膜(热稳定性300℃),向宁德时代半固态项目小批量供货,规划10亿平方米固态骨架膜产能,与卫蓝新能源签订长期采购协议,硫化锂产能达百吨级。

星源材质聚焦聚合物骨架膜,产品通过优必选人形机器人电池验证,与中科院合作降低界面阻抗30%,参股公司实现氧化物电解质百吨级产能、硫化物电解质吨级出货。

中材科技将航天级芳纶纤维技术应用于固态骨架膜,抑制锂枝晶效率提升90%,产品完成比亚迪验证。佛塑科技拟收购的金力股份、长阳科技等企业也加速布局,相关产品进入中试或小批量供货阶段,半固态电池用复合隔膜市场规模超12亿元,成为行业新增长极。

扩产提速+供应链整合,全球化格局成型

2025年,锂电隔膜企业抢抓市场机遇,一边加速高端产能扩张,一边推进供应链整合,同时应对海外贸易壁垒,加速海外基地建设,“中国+东南亚+欧洲”的全球生产网络逐步成型,产业链协同效应持续提升。

新产线投资:聚焦高端,产能结构优化。2025年国内锂电隔膜新增产能约30亿平方米,集中于头部企业,产能利用率回升至60%-65%。恩捷股份新增10亿平方米湿法隔膜产能,布局云南、江苏等地,推进匈牙利基地产能释放,规划10亿平方米固态骨架膜产能;星源材质佛山4条湿法线投产,新增10亿平方米湿法产能,马来西亚基地(一期)年产能20亿平,瑞典工厂稳步推进;中材科技、璞泰来分别新增5亿、3亿平方米高端产能,恒力石化、美联新材加速扩产,行业高端产能占比持续提升。

供应链整合:并购协同,降低风险。企业加速上下游整合,上游聚焦PE/PP树脂、涂覆材料国产化,星源材质增持日本Ferrotec股份、与全球再生晶圆龙头合作,恩捷股份与国内陶瓷粉体企业合作,降低进口依赖;中游并购整合提速,佛塑科技拟收购河北金力,打造“基膜-涂覆-固态电解质”一体化布局;下游参股合作锁定客户,星源材质参股海辰储能,与亿纬锂能签订长期采购协议,恩捷股份深化与头部电池企业合作。同时,格林美、邦普循环推进隔膜回收,回收行业毛利率20%-30%,成为新盈利增长点。

海外基地:贴近市场,规避贸易壁垒。头部企业加速海外布局,星源材质马来西亚基地(一期)6月投产,总投资近50亿元,产品供应欧洲、东南亚,干法隔膜出口价约0.8美元/平,远超国内价格,产能完全释放后预计贡献50%利润,瑞典工厂预计2026年投产;恩捷股份匈牙利基地投产,聚焦欧洲高端市场,规避欧盟碳关税,同时调研北美、东南亚布局;中材科技、璞泰来也加速海外产能规划,海外订单持续增加,为基地产能释放提供支撑。