一个小散的成长史

· 湖南

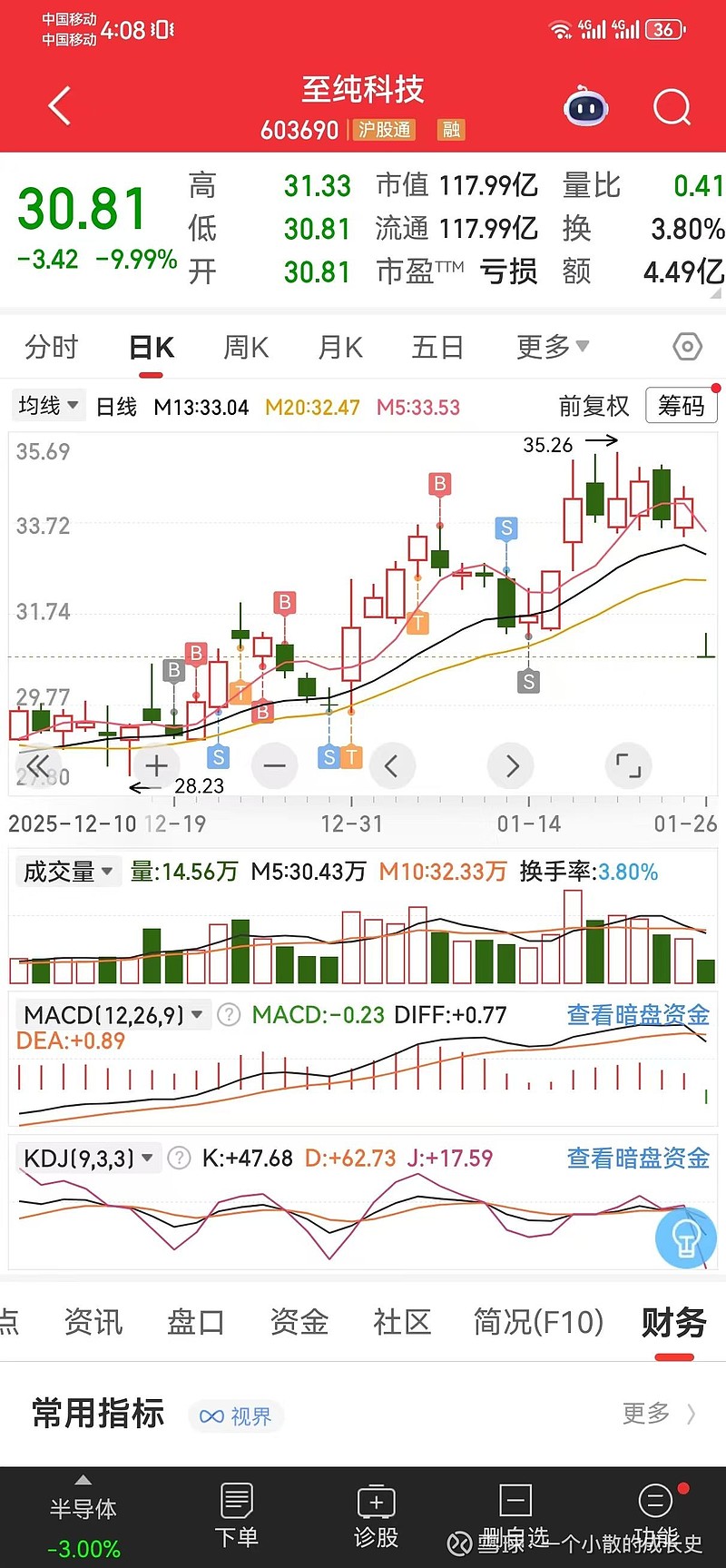

$至纯科技(SH603690)$ 说下至纯科技,当初选择国产半导体设备股票,看至纯的市值很小,机构给的预期,25年起码有2个亿左右的盈利预测,后面拿的时间不算短,但是每次板块大涨他都是不涨,就引起了我的警惕,给公司打了个电话咨询了下四季度的订单和资产减值的情况,当然我先问了股东人数(股东人数太多对这个股票也没有信心)。后面公司的回复也是很客观,中芯国际之类的选择设备优先考虑的是稳定性,保障良率这些,毕竟国外的玩了很多年了,当然至纯科技的设备也是很有进步的,只是爆炒的时候认为的吹大了国产替代的威力,所以至纯科技今天的跌停是四季度订单,资产减值及半导体行业大回调三大因素导致的。减值准备的另外50%是财务的谨慎性原则,实际上影响小,后续至纯科技还是要放量,投资的部分太大了,量上不来,成本很高的,财务费用都吃掉了不少,关键公司的毛利率太低了。当然跌多了,至纯科技依旧是好标的。