等待老树结新芽---承德露露分析概述(上)

上一篇《零增长论与绝望的消费》中,里面提到的一些数据和文章的逻辑最近和身边朋友交流的还是蛮多的。其实当下资金对传统食饮消费如此敬而远之,我觉得比较重要的一个核心应该还是持续起不来的cpi,在这样的趋势中很难对食饮等传统消费建立信心:

并且年初提到的各种消费刺激政策,现在来看落实的效果没有预期的那么好,至少生育补贴这块,从呼和浩特公布的超预期生育补贴公布后,似乎没有看到其他大中城市、地区有明显的跟进政策,上半年一些所谓刺激政策,依然有一些在补贴生产端而不是倾向于需求端,其实核心还是目前GDP核算法下地方政府激励不足导致。

在这样的环境下,不能指望CPI何时出现大幅修复,更不能判断市场资金何时会回来拥抱传统消费。这样的环境下,只有自救。《零增长论与绝望的消费》里,我还是反复提到股东回报,除了能成功推新品之外,这几乎是摆脱当下食饮低估值的唯一办法,也是最直接、最有效的方式。但从这个角度出发,我也不得不说,实在是对国内很多子赛道龙头公司感到无比失望。在本该提升分红率、启动回购注销的年纪,非要继续任性下去:某些啤酒龙头宁可去各种乱收购,花个大几百亿买地方白酒公司,也不愿意把这些钱分给股东;某预制食品龙头,动不动就定增、融资,漠视股东利益;调味品赛道,全球看都是顶级的生意模式,而我们这里的某龙头调味品公司,那么低的分红率就不说了,最近还又跑到香港去融100个亿,简直令人感到发指;某榨菜龙头到现在还陷在过去几年疯狂的无效资本开支里;还有那一众白酒龙头,账上躺着上千亿的资金,林园总每次参加股东大会都要说你们把净利润的80%拿出来分红、分红,依然无动于衷,行业集体依然低分红甚至表演式回购;相比之下,乳制品龙头已经算是矮子里面拔将军了,虽然前几年的大额定增拉低了他的资产配置能力,形成了不少“无效资产”,但好歹这些年还是有不错的分红率并及时进行了调整。当下,我已经不指望食饮龙头们突然改变观念,开始重视股东回报,从公司治理结构角度来说也不应该再抱这样的奢望,我只能从我自己做起,后面再选择公司和比较排序的时候,凡是需求到顶的行业,把重视回购、分红,重视股东回报的公司提到非常靠前的位置,并以此作为下投资决策的重要因子。

露露有至少一半的因素是这个角度选出来的。2024年10月公司公告,使用不超过7.5亿资金,拟回购3000万股-6000万股,并注销。如果按最高上限6000万股计算,露露总股本约10亿股,这一把就注销掉公司6%的股本数,在全A股这个数据应该可以排到历史上的前五甚至前三。但当然,仅仅有股东回报还不够,投一个公司依然需要有增量逻辑,否则弹性从哪里去找,尤其这种传统业务已经明显到顶的公司。露露的分析打算分上下两篇,本篇先对行业内一些公司进行财务数据上的横向比较,对露露过去的经营成果在行业内处于一个什么水平有一个量化的了解。下篇文章再从定性角度,阐述下目前我对露露竞争优势的理解、增量逻辑的看法以及估值仓位方面的考虑。

露露所处赛道应该叫植物蛋白饮料。这个行业里可比公司不是很多,我觉得理解为泛乳饮料行业即可。我挑了养元饮品(最接近)、均瑶健康和李子园作为对比对象,分别从“盈利能力与收益质量”、“营运及周转能力”、“偿债能力及财务风险”、“成长能力”和“资本开支”五个维度分别进行考察。总的来说,有两点结论非常明确:烂公司之所以烂绝对有他的道理;股价最终的涨跌很大因素还是由自由现金流决定的,利润just numbers,只有自由现金流才是真的钱。分析如下:

盈利能力与收益质量:

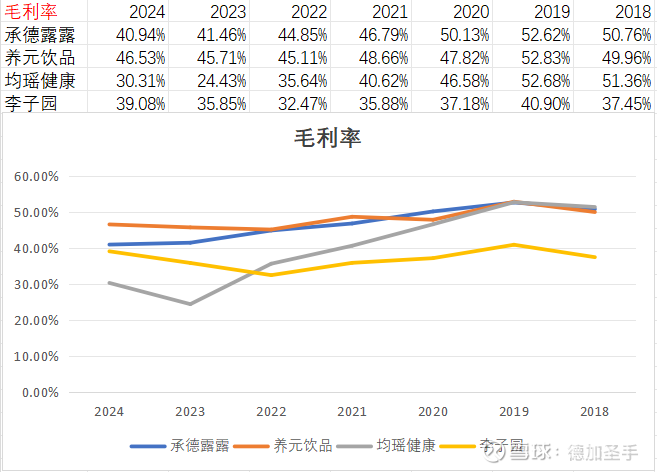

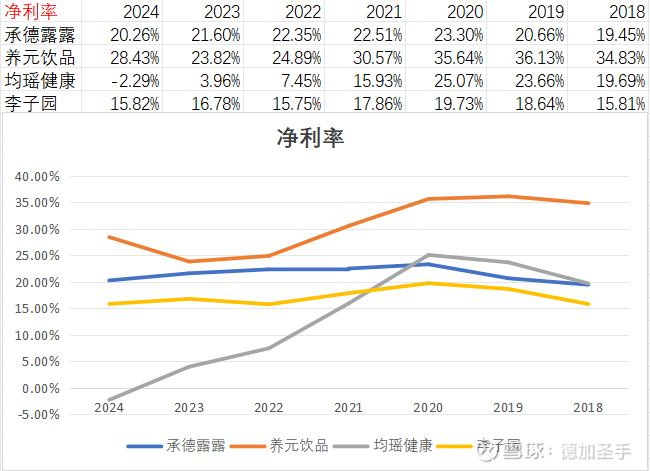

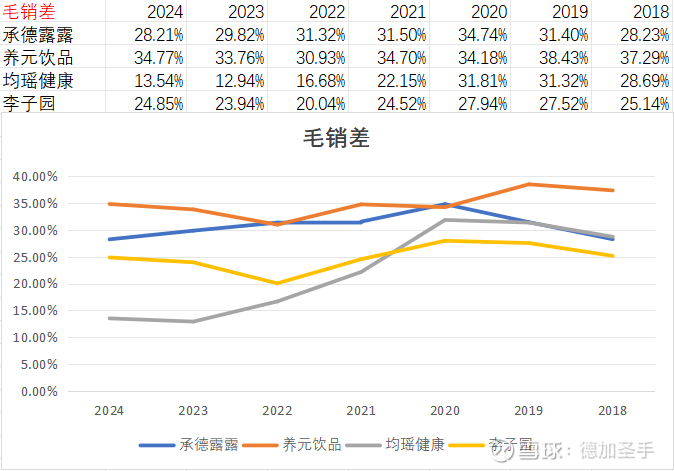

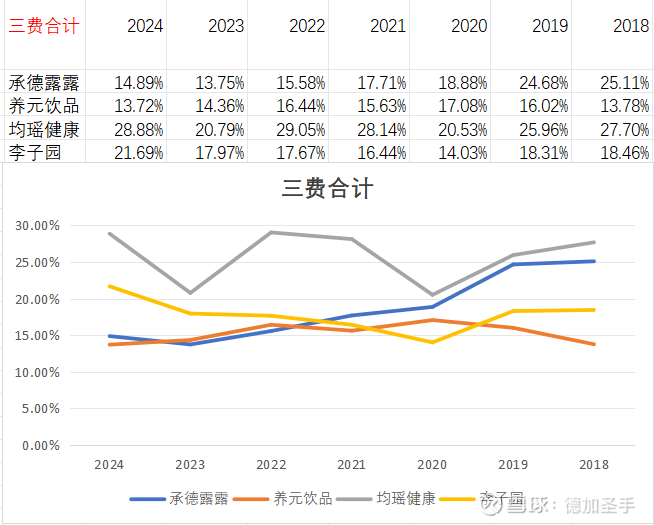

我选择的财务指标是毛利率、净利率、毛销差、三费合计、ROE、ROIC及经营活动净收益除以利润总额,篇幅所限这里只贴了前五个。

毛利率、净利率、毛销差:毛利率角度,露露和养元明显高于均瑶和李子园。究其原因,我觉得这个应该是和所处赛道卡位相关。露露和养元所处的赛道,竞争对手相对实力较弱,很早就在消费者心中树立了品牌意识(露露杏仁露和六个核桃),而均瑶和李子园所处的乳饮料赛道竞争十分激烈,说白了伊利的优酸乳和蒙牛的酸酸乳都是这个赛道强大的竞争对手,所以导致后两者毛利率显著低于前两者,并且即使放到整个饮料行业来看,露露和养元稳定40%以上的毛利率也非常出色,饮料大部分毛利率都是30%上下。这部分内容我会放在下篇竞争优势中再重点讨论一下。同样的,净利率和毛销差也是露露和养元明显好于均瑶和李子园,且养元不仅数据绝对值更为恐怖(净利率高达28%),趋势上近几年也呈上升趋势,露露相对保持稳定略有下降。毛销差这个指标我个人在消费公司的分析里比较看重,这意味着公司可以用更少的销售费用换取更高的毛利,也体现了这个赛道的竞争是否激烈,该玩家是否具备独特的竞争优势,毕竟极端假设,当毛销差=毛利率且逐年提升的时候,意味着这个公司可以一分钱销售费用都不花,但却能换来越来越高的毛利率,那这个生意简直不要太美妙,这意味着这赛道只有你一个玩家了,其他人全部被消灭,你已经全部垄断,且所生产的产品或服务是消费者无法替代的必需品。

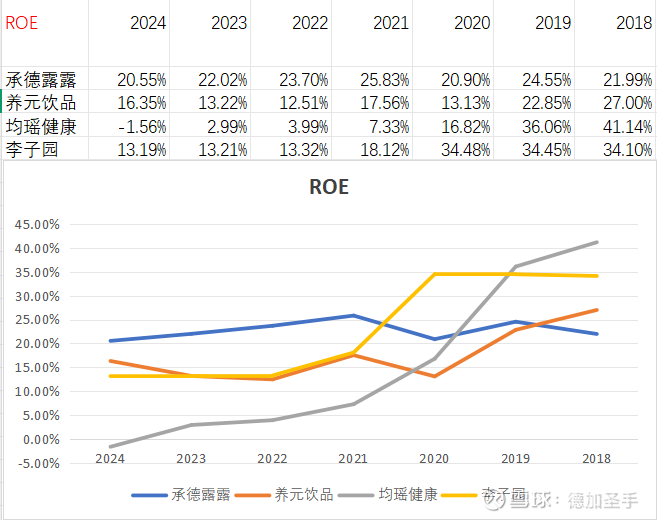

三费方面也体现了这一点,好的公司是三费越来越低,但roe却越来越高,烂的公司是各种费用支出不断,股东的收益不断被蚕食,导致极低的净资产回报率。绝对值角度,露露的ROE最高,趋势上也是养元这几年在逐渐提升,均瑶最差。我拆过具体三费的科目,发现露露和养元的管理费用率都非常低,大概只有1点几,而均瑶和李子园的管理费用率为6到8,这里面差距还是非常大的。为什么均瑶和李子园的管理费用率是露露和养元的4-5倍甚至更多?是个值得思考的问题。

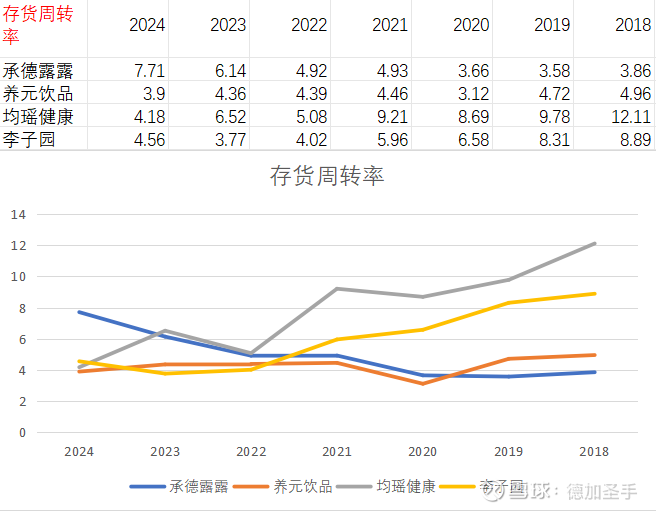

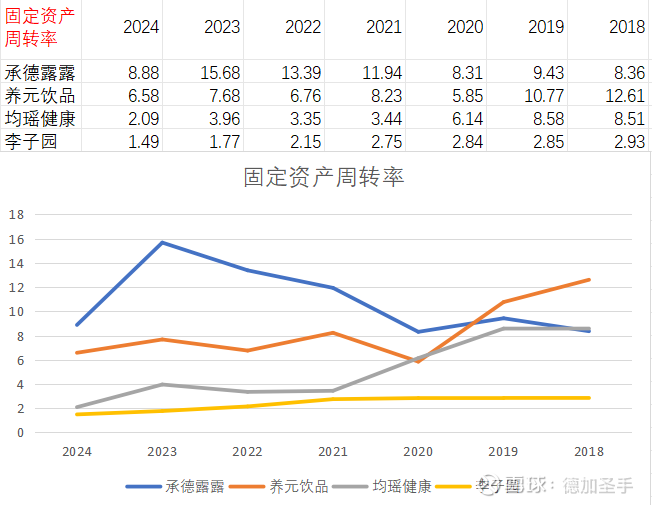

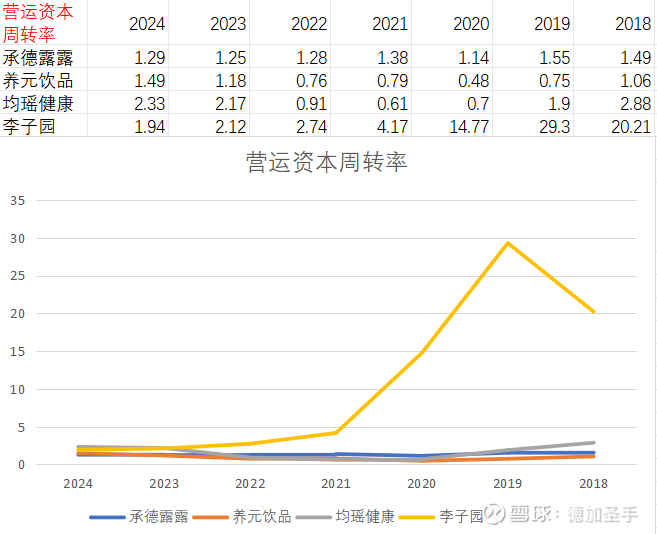

营运及周转能力:

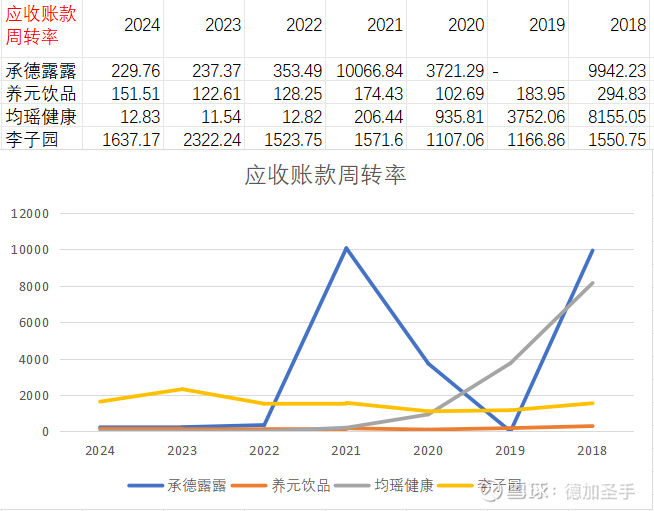

三大周转率对比,露露的表现显著的好。存货周转率,露露不仅绝对值最高,且自2020年以来该数据持续向好,这在过去这四年里意味着什么,相信大家都能明白,它的货即使在这样的四年里依然不愁卖;应收账款周转率,抛去露露的几个上万的极值来看,李子园最好,但李子园这个周转率超越了行业正常水平,近几年都在一两千左右,这可能有点不太正常,有时间可以拆下看看怎么回事,但整体来说,应收账款周转率体现了传统食饮赛道生意模式上的优势,就是对下游经销商拥有绝对的话语权,均瑶依然是表现最差,应收账款周转率在2022年出现了明显的下坡,由过去的206次陡降到12次并且延续到现在,怀疑是销售模式出现重大变化,干to B去了;最后,最能反应固定资产利用效率的固定资产周转率,依然是露露最好,而23年24年开始下降,是因为露露新增了资本开支,这个后面再展开。在没有新增资本开支的时候,露露的资产利用效率明显最高,意味着其产能利用率等指标数据也比较理想,生产和销售的稳定性都比较好。

较高的营运资本周转率表明企业能以较少营运资本支撑更大规模销售,资金利用效率更优。不考虑李子园过去的极值,近年来可比公司该指标基本呈稳定上升趋势,均瑶健康表现最好。整体看下来,在营运及周转能力方面,露露的表现综合最好。

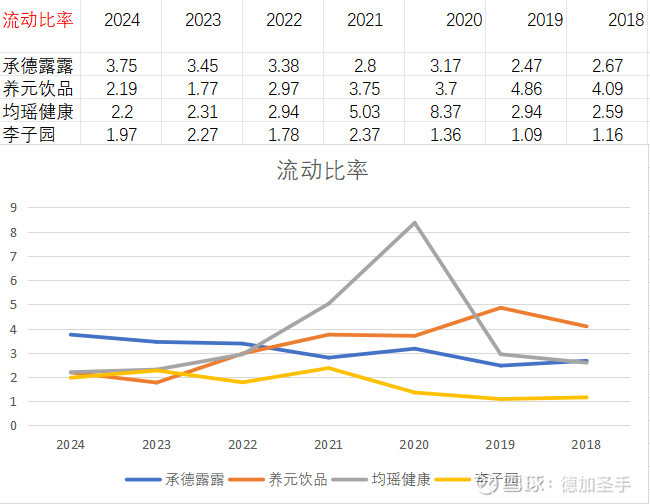

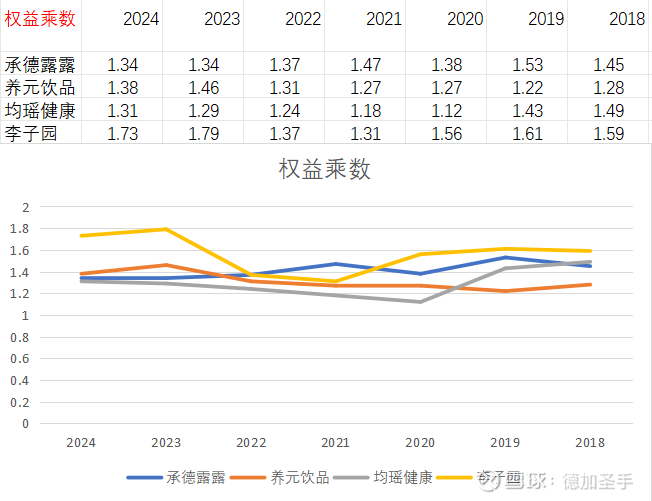

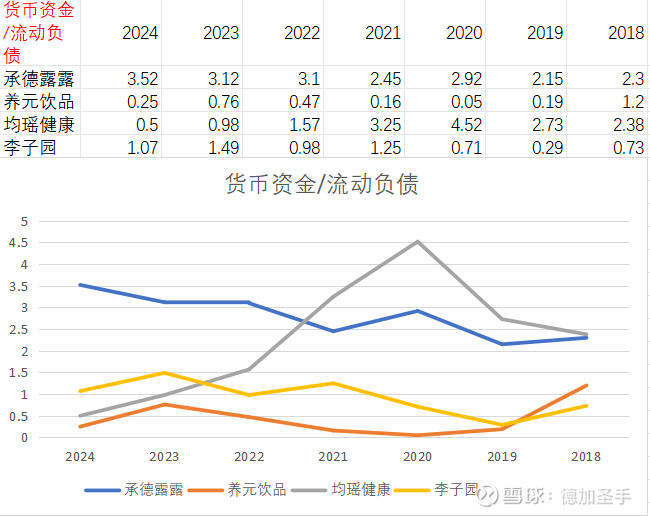

偿债能力及财务风险系数:

该两项展示了企业偿还债务的能力。露露的货币资金/流动负债比值越来越高,体现出货币资金对负债端的覆盖。养元其实也很高,但为了抓取数据方便,我这里只抓取了货币资金科目,没有加总交易性金融资产,而养元大部分钱都在做理财,归属在交易性金融资产里,所以显得这里的比值较低。整体而言,由于这类饮料公司较强的产生现金的能力,以及不需要依赖负债进行扩张的生意特性,上述公司财务安全性整体都不错。

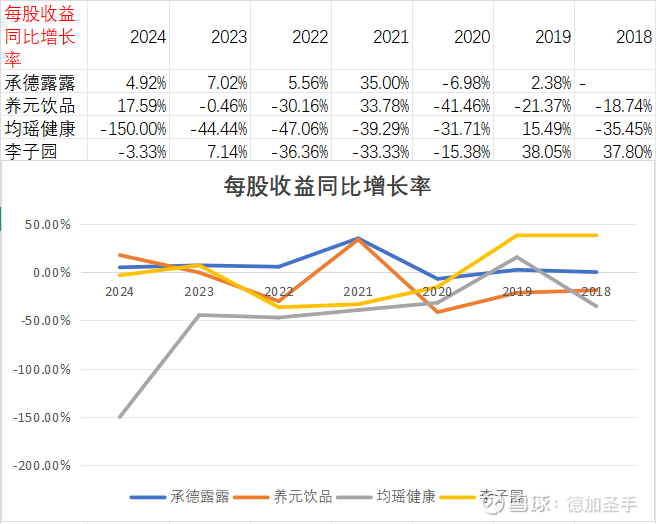

成长能力:

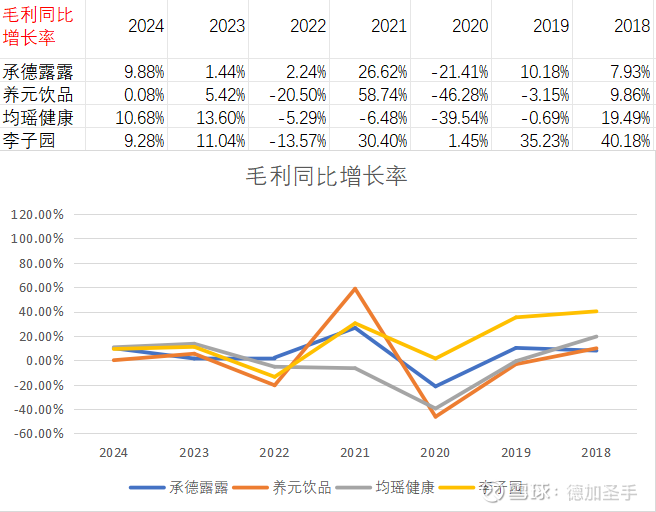

成长能力是考察被投公司的重要财务维度,篇幅所限我这里只摘录了每股收益同比增长率、净利率同比增长率及毛利同比增长率。整体来看,养元应该是过去7年增长较好的公司。养元本身的净利率已经是可比公司中最高的,而这样高的净利率居然还可以录得最高的净利率增长率,我觉得这是十分难得的。毛利的增长角度四家公司都还不错,增长趋势上露露较好。净利润的同比增长率其实也是养元最好。整体来看,养元在成长这个维度显著好于可比公司,均瑶在这个维度显著垫底。

资本开支:

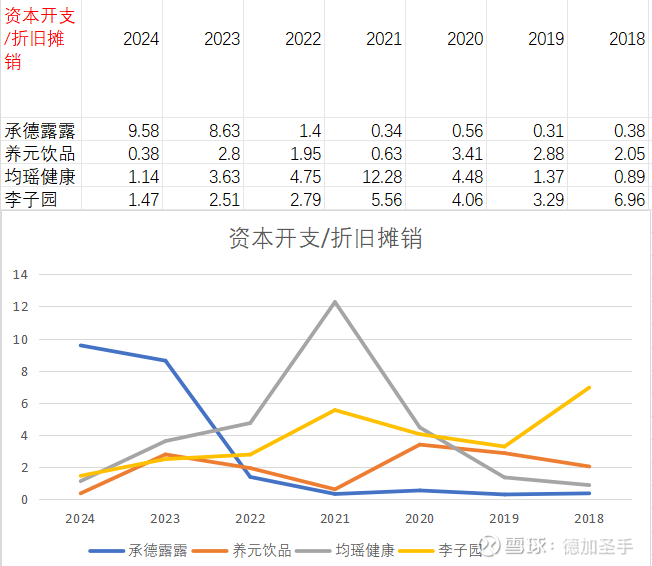

资本开支维度和股东回报的高低关系较大。从资本开支/折旧摊销来看,除露露外,过去几年可比公司该数值都在显著下降,整体其实是产能过剩后去产能的表现。前面提到,露露实际在过去两年进行了新的资本开支,新建了厂房和生产线,所以该数值在可比公司中最高且呈上涨趋势。根据露露2024年年报,其当前产能利用率可能只有50%多,新建厂房主要用于露露系列饮料产品的生产建设,应该不是传统杏仁露产品的产能建设。

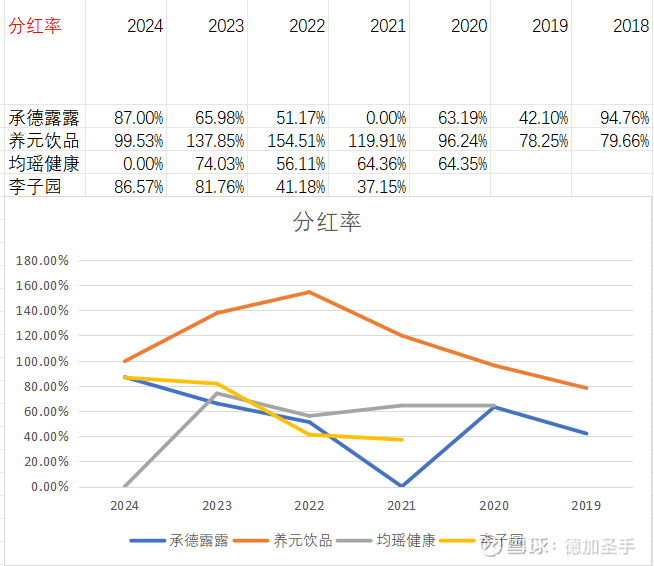

分红率方面,养元体现了我曾说过的食饮公司完全有能力100%以上分红。过去几年养元的分红率虽然有所下降,但那是从160%下降到100%,对应公司这几年也有较高的股息率。说实话看到这,如果养元没有前一阵去搞那什么芯片还是半导体的投资来着,这公司我觉得完全可以用高股息角度进行配置。露露的分红率特别说明一下,按2024年现金分红比例没有图中这么高,大概只有47%左右的现金分红率。但我加上了24年10月公布的回购注销方案金额,按最低3000万股,均价9元计算,还有2.7亿的股东回报,加上现金分红,其整体回报率就是表中87%左右。当然,回购注销能否算在2024年的股东回报中,以及具体金额最终是多少都是有讨论空间的问题,在此特意解释一下。

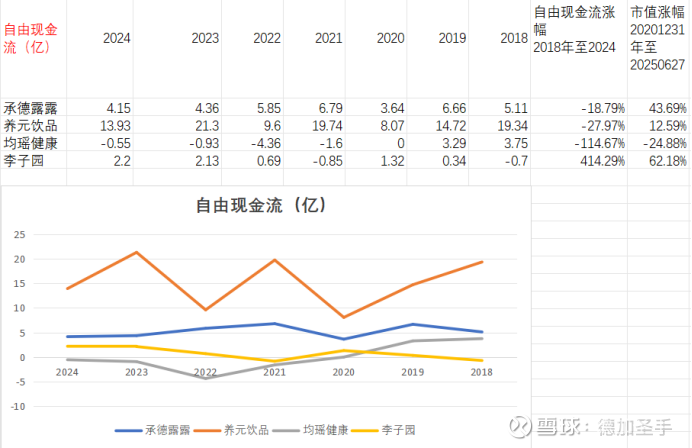

可以看到除均瑶健康外,各公司自由现金流全部为正,养元最高。但从2018年至2024年自由现金流涨幅情况来看,只有李子园是正增长,且增长了4倍,对应市值的涨幅也是可比公司中最高。净利润just numbers,拉长时间看决定股价涨跌的是自由现金流,后者才是真钱,这个定论在关于乳饮料的研究中也是可以印证的,其实我做过不少这种同业分析,零食的、暖通空调的,这个结论基本都可以应验。露露的市值涨幅排名第二,均瑶健康最低,2020年上市后基本就是股东价值毁灭型公司,不知道后面有没有可能靠益生菌的增长扳回一城。

上篇先到这里,下篇我会结合这里的财务对比分析,讲讲我对露露竞争优势的理解,目前的增量逻辑以及我对估值的判断。#承德露露#