哀其不幸,怒其不争---承德露露分析概述(下)

别误会,这个标题不是起给露露的,文章最后我会再抒发一下,为什么用这个标题。本文接上篇,定量比较后,我们从定性角度再谈下露露。我会从竞争优势、增量逻辑和估值方面谈谈我的看法,鉴于是定性分析,可能充满我的主观谬误,欢迎大家讨论。

其实露露在竞争优势这部分有一点最为突出,就是铸造出的国民品牌和赛道卡位。所谓国民品牌是指,理论上,全中国14亿人,只要提到杏仁露饮品,第一时间想到的就是承德露露,我觉得露露在理论上是可以做到这点的,这就在消费者心中形成了所谓心智份额。但这还不是最重要的,最关键其实是露露所处的杏仁露小众赛道。饮料,这本身是一个比较差的生意,因为这行业在原材料和生产工艺上是毫无壁垒的。饮料(非功能饮料、指水饮)主要由什么构成?水和一堆化工提取物、浓缩液,这个东西在原材料获取上没有任何壁垒,你能得到的,别人都能得到。工艺呢?水饮有什么工艺,他就是把水和一堆化学浓缩液怼在一起,无非是多加点水还是多加点浓缩液之间的区别。这种在原材料获取和生产上没有任何壁垒的赛道,说白了你我几个朋友只要有钱,想干这个东西,大家凑点钱就可以直接下线生产,参与市场竞争。白酒为什么有壁垒,因为白酒的生产工艺非常复杂,是一门专业的学科。固态食品为什么比饮料要好?因为固体食品一般需要经历剥壳、清洗(你生产饮料,清洗都不用做,水还需要用水来洗么)、裹粉、油炸等等一系列工艺,深加工程度越深,就越有壁垒,越有know-how,越能做出高毛利。之前提到为啥友臣肉松饼能获取全国最大的肉松饼份额,因为人家生产制造肉松饼的机器设备是自己手搓调试的,哪个做水饮的公司有这个必要呢?所以水饮这行业最后的竞争就归到了渠道的竞争,谁掌握了终端,谁占领了冰柜,能把别人挤出货架和冰柜,谁就更容易获胜。渠道的竞争说到底是一个纯效率模型,而不是品牌力的竞争,这是我不太喜欢的,所以我一直对饮料这行业有所回避。

但露露,虽然也是饮料这个大行业内,但杏仁露这个细分小众赛道,让他成为了一个“佛龛”型的龙头。其实挺有意思的,大家有没有注意过,饮料这个生意你来我往,竞争十分激烈,无论是跑在前面的康统、农夫,还是这些年的后起之秀比如元气森林、果子熟了,拼杀的如此惨烈,但好像谁都没染指过杏仁露这个赛道。元气森林搞无糖饮料开始,然后去搞冰红茶的蛋糕,甚至还动过可口可乐的蛋糕,居然没看他弄过杏仁露;康统、农夫这些年几乎把饮料做了个遍,从水到冰红茶、奶茶、无糖茶,各种碳酸饮料,但就是没碰过杏仁露。以中国食饮行业内卷的程度和信息、技术平权的速度,为啥就没有巨头来打露露呢?这是个挺有意思的事。你说是原材料,野山杏仁只有承德那地方有,别的地方的杏仁要不就是质量不行,要不就是成本太贵,所以没人来,这有点像涪陵榨菜,菜头就他那个地方又便宜又好,别人就是竞争不了,这个有可能。但其实我觉得最关键的可能是之前我们谈到过的,护城河这个东西,分两种。一种是别人赌上千军万马,也要把你碾压过去的护城河,因为你背后有太大的利益,这种生意,你就算护城河再深,比如你有独有的原材料、独家的生产技术(就像可乐的原液配方),可能都难以做到很好的保护,因为你的对手赌上千军万马,尤其行业头部玩家,要钱有钱要人有人,在食饮这种说到底没什么极特殊技术含量的行业里,没有龙头过去不的坎;另一种护城河,就是虽然看着河水不深,但你后面的利益,食之无味,弃之可惜,费半天劲跨过去了,结果却是“越过山丘,才发现无人等候”,啥利益都没有,我图啥呢?杏仁露这生意,本身市场规模能有多大,能容得下多少玩家。我作为康统,从投入产能,到搭建系统、人力、组织,费半天劲,终于从露露这个小老大身上拿到一半的份额,然后呢,这一半份额的收益可能都不够我投入的机器设备的钱,没准这一半份额产生的利润,我得用10年才能收回成本,这还是建立在能拿到一半露露份额的前提下,那我图啥呢?我这个比喻没什么数据支撑,但我觉得,巨头们一定算过账,算完后发现真的不值,所以也就没人来了,还是把精力和财力放在市场规模更大的咖啡、奶茶、果汁这些行业里吧。这反而成就了露露不可被逾越的护城河。

这几年经济下行,渠道更迭很快,大家都在用卷价格的方式占领份额,挤压对手,但你看露露的业绩还是稳中有增。他这个增长几乎就和竞争没啥关系,因为没什么人来竞争,他就是自己这个赛道纯粹的量到顶了,所以这些年增长也就非常缓慢了。但基于上述对护城河的理解,我觉得他业绩的稳定性会非常好,也就是说即使后面没有大的增长了,维持现在一年6亿左右的净利润,不是非常困难,甚至会更容易,因为量到顶的小众赛道,更没人来了。但CPI如果持续下跌,出现超预期的通缩情形除外,这生意的价本质就是跟着cpi走。这是我个人对露露最重要的竞争优势的理解,就是他的赛道卡位,这让我觉得这公司下有底。

但光有底肯定不行,如果只是有底,那可能就几乎纯看股息率,露露就是加上上文提到的回购注销,他的股息率也只有6点多,那我如果是纯粹比股息率,可选择的公司不要太多,我为啥不去买蓝天燃气?人家现在就快10%的股息率了,地方城燃公司也没什么竞争对手,无非就是天然气价格涨涨跌跌的,但人家还有个居民用气的顺价预期,账上也一堆钱,还有收并购预期,还不像食饮,跟cpi挂钩那么紧密,哪点不比露露强?所以还是得找增量。露露我之所以现在比较看重,是因为出现了一个之前没有的增量逻辑:养生水。

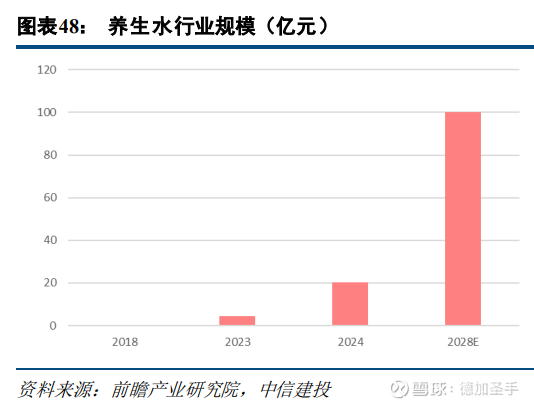

看看这恐怖的数据爆发:前瞻产业研究院数据显示, 2018 年中式养生水的市场规模仅为 0.1 亿元, 2023 年中国中式养生水市场规模达到4.5亿元,yoy350%+,2024 年 yoy300%-400%,预计至 2028 年可达到破百亿元规模。这个品类的爆发力在饮料赛道里,这几年应该都找不到了吧。前文提到露露扩建了产能,甚至是翻倍扩建了产能,还记得这个图吧:

明显不是杏仁露的产能(杏仁露的产能利用率只有不到60%,根本无需新建),公司也提到新建产能主要用于露露系列饮料的生产,那我理解主要就是养生水了。这种很多年没有新增供给,躺着吃老本就够的公司突然加了一把产能,我觉得是要重视的,这是个信号。露露在养生水赛道主要是搞这个:

那我觉得,首先养生水这个赛道的数据,市场已经给你跑出来了,当然,露露能不能在这个行业里做好,现在还不知道,这个行业本身也有问题,比如可能复购率不高,也许也是一阵风就过去了,这种判断,我就不做了,没这个能力,还是交给市场来做,我只做价格的比较,或者说站在即使露露在养生水这个赛道销声匿迹了,我也不会亏钱的位置去比较即可。

露露还有一个增量逻辑其实是南方露露,但这个尚有很多不确定性。我只能说,露露过往取得的比较稳定的成绩,90%以上都是北方市场贡献的,南方市场对于露露来说其实本身就是一大块增量。但因为商标和知识产权之争,承德露露和南方露露打了旷日持久的官司,具体过程我这里不展开了,有兴趣的朋友可以去查查,很容易找到相关资料,到目前这个事也还没有明确的定论,这只能是作为一种可能性吧,至少还有这么大的市场可以作为增量去开拓,而且露露新增的产能就在千岛湖那边,这也是进军南方市场的信号。

最后说说估值。站在下有底的位置上,我觉得80亿市值对于我来说,有性价比。目前露露账上约33亿现金,按80亿市值计,扣现金市值47亿,按每年6亿净利润算(几乎完全不考虑增量),80亿市值对应pe14倍不到,扣现金pe8倍不到,我是能接受的。有朋友提出过扣现金这个逻辑是要证明现金是可以属于股东自由分配的,而露露由于大股东万向的存在,这块是否存疑。我个人看法,市场之前担心过露露现金被挪用,甚至去填万向信托的坑。我曾经是信托行业内的人,万向信托我多少了解一些,其实这公司虽然是个民营金融机构,但内部的合规是非常保守的,现在虽然公司很多项目出现兑付问题,但在我了解范围内,万向信托是没有资金池问题的,出事的都是单个项目,那就一个一个去解决就好。金融业这几年最大的风险是资金池,那是一个必须拆东墙补西墙的东西,没有任何风险隔离,这才是最大的问题,单个项目出事是正常的,按部就班解决就好。也有说露露那么多现金存在万向财务,拿那点可怜的利息,也侵害了股东利益。这个我觉得确实如此,不过露露也该分红分红,该回购回购了啊,这可以一定程度证明,公司还是非常看重股东回报,也挣的是真金白银吧。最少回购3000万股,最多6000万股,而且还是回购注销,即使按最低回购数,也注销了3%的股本,不少了,我觉得是可以接受的。

关于露露的看法我暂时就阐述到这里了,目前持仓有一点仓位,后续再继续跟踪看看。回到文章开头为什么取了这么一个标题,实在也是最近对食饮这个行业有点,怎么说,越看越气。在这种应该提高股东回报,更多分红注销的时候,大部分公司由于公司治理的问题,都没有这么做,这就真不怪市场的资金不青睐这个行业了。监管层从去年开始就在积极倡导提高分红回购的力度,申万31个子行业里,如果连食品饮料这行业都不能大幅提高分红比例,难道是要靠新能源、半导体行业承担这个重任么?还是让周期属性极强的钢铁水泥化工去给股东多分红?所以我还是那句话,没办法只能从我自己做起,只挑那些重视并且落实了股东回报的消费公司,把他们的优先级提前,并作为下决策的重要因子。所以越看就越觉得,这行业真的是哀其不幸,怒其不争,怪不得别人。#承德露露#