最不像包装行业公司的包装公司--永新股份综述(上)

上证短期内快速破了21年高点,市场已经明显在演绎FOMO的情绪(fear of missing out)。回调是肯定会有的,但中长期还是保持谨慎乐观。这一轮上涨依然是结构性比较明显,热点和题材们轮动,很多偏传统行业的公司依然趴在地板上。其实这都是正常的,每个人对收益率的预期不同,风险偏好也不同,不用因为自己的不涨而抱怨,也别因为踩中几个涨停就失去原则,自己跟自己比较就好。机器人、光刻胶等等这些我搞不懂的,都是让转债们上,这一轮确实充分享受到流动性溢价,但我觉得也赚的差不多了,高低切换,现在还是把仓位挪给一些这一轮还没什么动静的公司吧。

永新,我从去年7月份看到了这公司,当时就是因为市场阴跌的快把人跌废了,整体环境也比较窒息,于是开始看一些股息率8%以上的公司,图个分红,由于对伊利了解比较多,也看了伊利的一些供应商,所以目光就落在了永新身上。当时觉得永新也就是个做破塑料袋的公司,还是生意模式不太好的to B,除了股息率高点外(去年8块出头最低点时,股息率接近10%),基本一无是处。所以说预期差和收益往往来自于偏见。924以后,永新的弹性丝毫不弱于很多我范围内的其他公司,最高点其实上涨了有快50%。那天我突然问自己一个问题,软包装下游大部分是食品饮料厂家,这一年来整个食品饮料有多差已经是路人皆知,但为什么无论是业绩还是股价表现,其实永新都远好于下游大部分厂家?下游不行的时候,难道不是马上对这些to b的生意压价么,为什么永新好像没那么严重的影响呢?带着这个疑问,我开始深入看永新这家公司,越看越发现永新的优秀,这公司和包装行业的其他公司简直就不像一个行业的。我有一种感觉,永新今年是我自格力后第二个,能够让我上重仓位的标的,简单说因为他首先是个好公司,行业格局稳定,其次估值并不贵,最后还有非常好的股息率,只有这样的公司,我才敢重仓投入。

关于永新可能是一个持续挖掘和比较的过程,我想分为上下两篇文章阐述我对永新的理解。上篇还是偏向于可比公司的财务数据对比,看看从已经发生的事实角度窥见下永新取得了什么样的经营成果。文章有点长,主要是我不仅对比了国内同行,也和全球巨头做了一些对比,还是蛮有启发意义的。下篇可能更偏向于逻辑和展望未来,这家公司的投资价值究竟体现在什么地方。中间也会穿插一些我对于该公司的评价、问题和可能还没有搞明白的地方。我觉得永新特别适合目前还没上车,但对于后市比较看好,风险偏好又比较低的投资人,建议在对公司有基本了解后,再结合我这两篇文章对永新建立一个整体认识。让我们先从同业对标开始。

永新所处的软包装行业,属于包装行业细分领域的一部分,其他还有比如金属包装(硬包装)、纸包装等。坦率的说,A股的包装公司并不少,但真正和永新同处于软包装占营收极大比重的公司并不多,我整体看了一下,也参考券商研报的结论,选取裕同科技、紫江企业和新巨丰作为对标对象进行财务数据观察。我把这几家公司的业务情况也简单介绍下:

紫江企业其实相对来说是最能和永新做对标的软包装公司,但也只能算是相对而言吧。公司主要以包装业务为核心,以快消商贸业务、进出口贸易业务为辅,主要产品包括PET瓶、塑料防盗盖、彩色纸包装印刷、薄膜等包装材料;裕同科技是这几家公司里目前市值、净利润绝对值最大的公司,主营业务是纸质印刷包装产品的研发、设计、生产与销售,主要产品包括纸质包装、可降解新材料制品、软包装薄膜及消费电子零部件等。新巨丰则主要从事无菌包装的研发、生产与销售,业务定位上可以对标利乐包装,同时其也是伊利股份重要的包装供应商之一,伊利占其营收比例高达50%以上。

由于文章篇幅和文字所限,各个维度基本只列举了我觉得比较重要的一些财务指标,实际在做分析时细化的财务指标还会更多些。

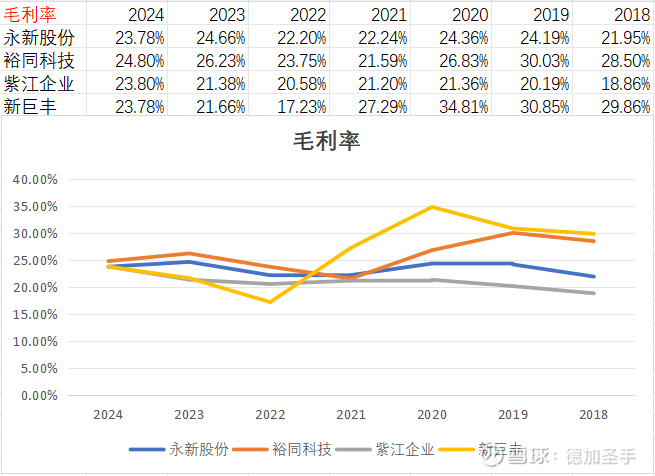

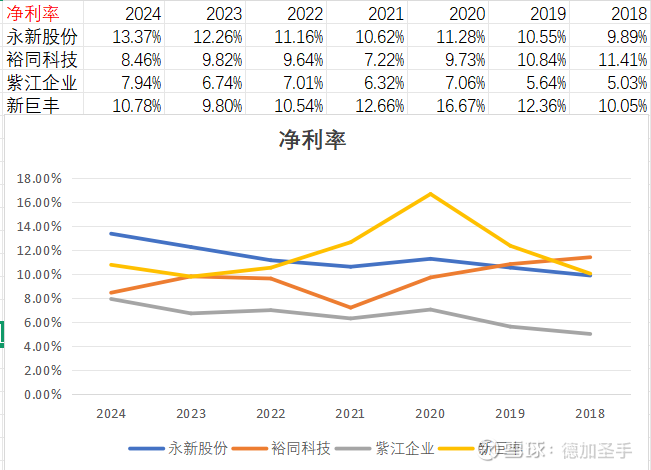

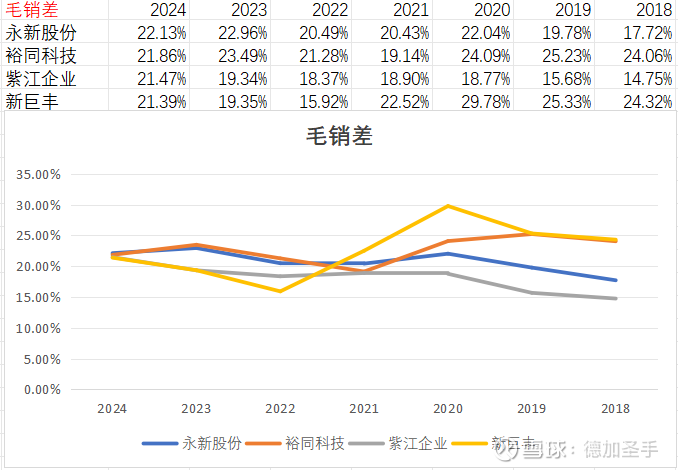

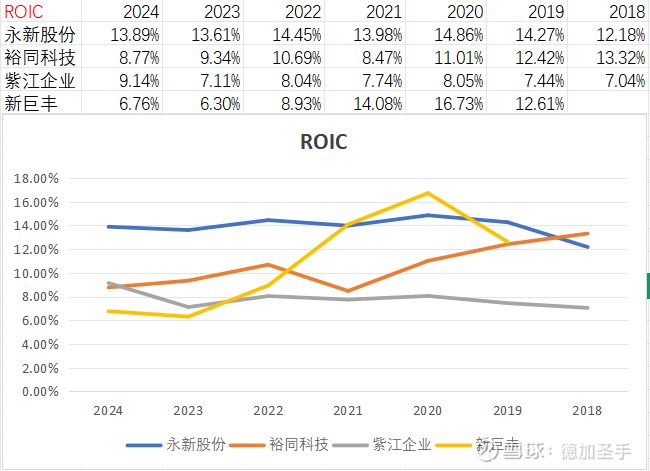

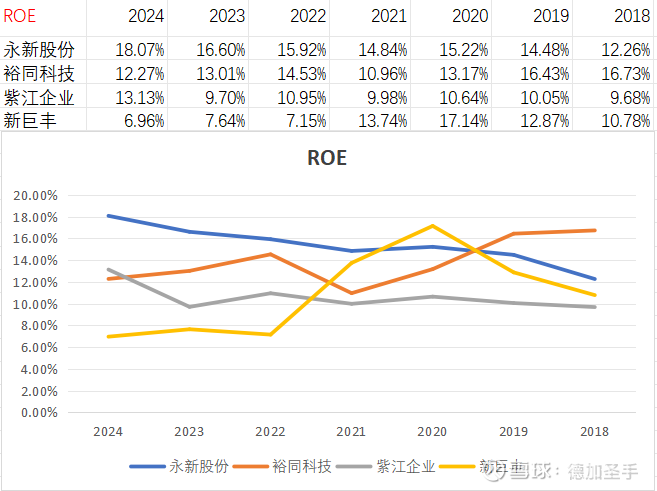

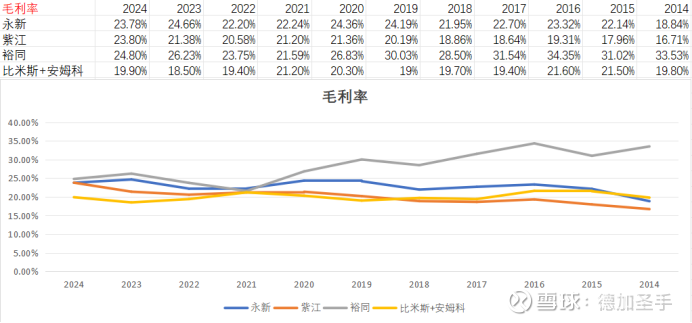

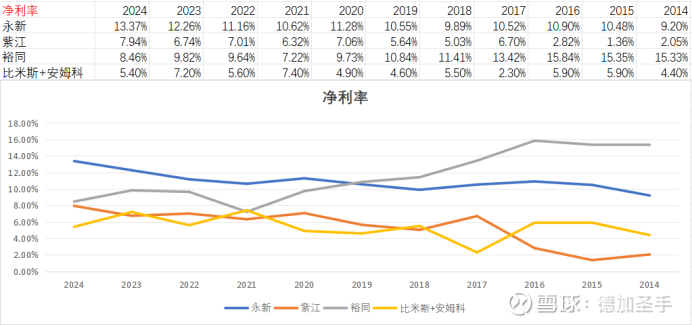

盈利质量方面主要是毛利率、净利率、毛销差、roic和roe等指标,对比如下:

1、毛利率大家都差不多,挺好的,这种生意毛利率如果超过30%,我要怀疑财务造假和可持续性了。整体来看几家公司近些年毛利率都在提升;

2、净利率、毛销差、roe、roic,无论是趋势还是绝对值,永新都是明显的领先可比公司;紫江在这些指标上也和永新一样趋势很好,但绝对值不及永新;裕同科技明显有波动,且roe、roic趋势向下,新巨丰的波动更大一些。整体来看他们无论在趋势、绝对值还是稳定性方面,都和永新不在一个水平线上。尤其是衡量投入产出比的投入资本回报率指标roic,永新达到惊人的约14%,且仍呈现上升趋势,其他几家这个指标没有双位数的,趋势也不稳定,全球巨头,也做不到双位数的roic,实在是很出色。

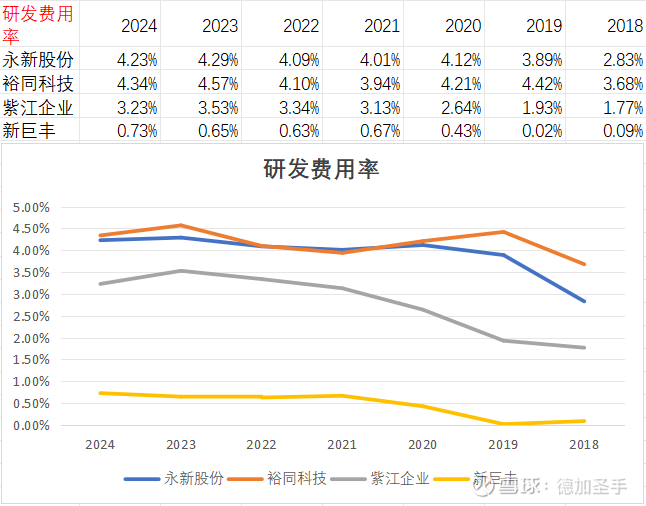

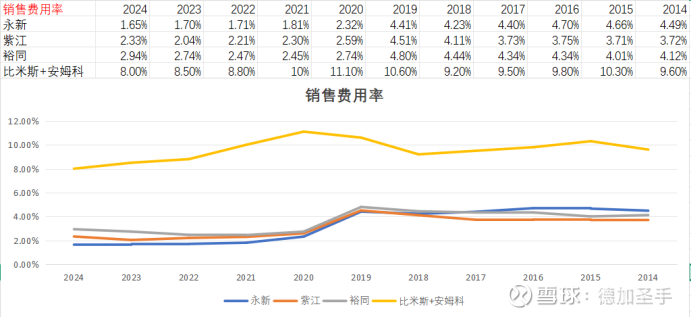

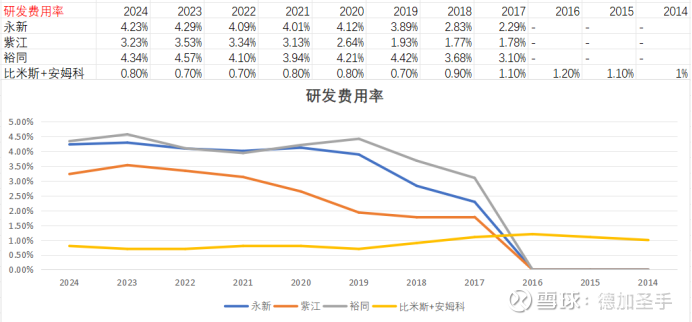

3、行业整体研发费用率都在缓慢提升,这个行业其实非常吃研发的,因为客户的非标准需求层出不穷。这方面裕同科技和永新投入力度更大一些,新巨丰最低是可以理解的,毕竟他太依赖伊利,相对做的更多的标准化的包装,并不非常依赖研发。

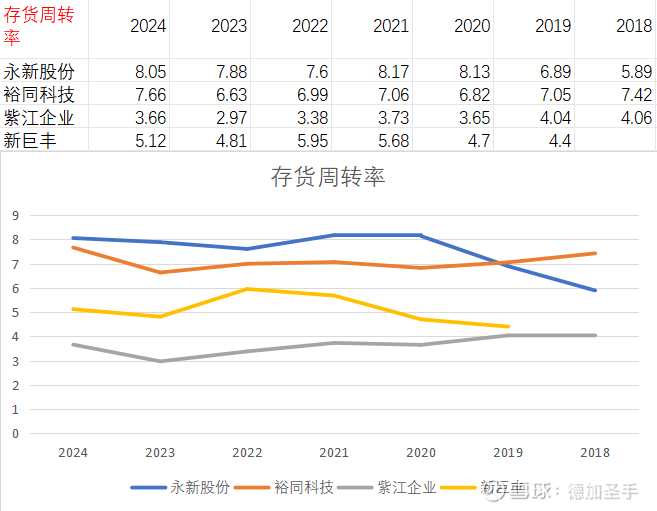

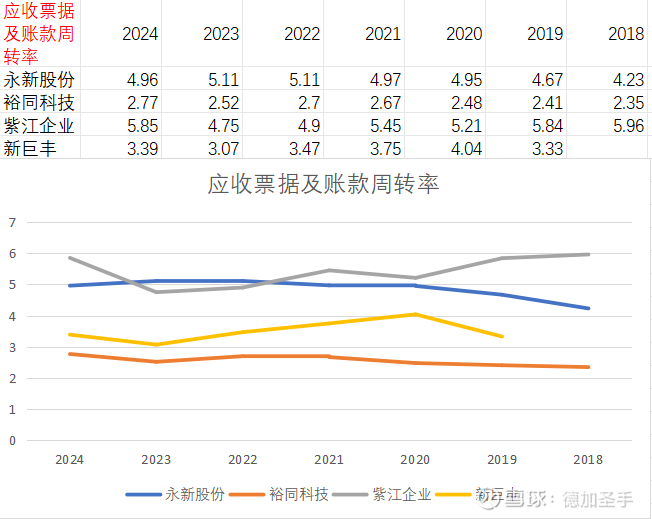

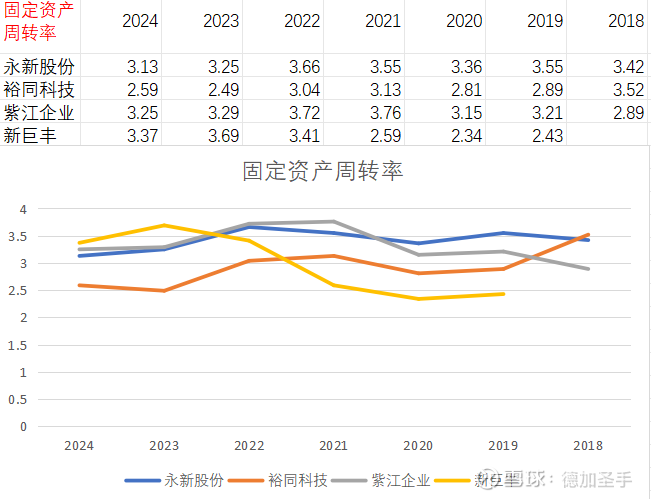

营运指标维度主要考察存货周转率、应收票据及账款周转率和固定资产周转率三个指标:

营运角度,永新存货周转率最高,且趋势良好;应收账款周转方面略逊于紫江,整体来看毕竟是to B的生意,大家的应收都不是很理想,只能是谁相对更好些。固定资产周转率和产能增加有一定关系,这几年永新在做薄膜业务第二曲线的产能投放,固定资产周转率略低一些。营运角度综合评价依然是永新相对最好。

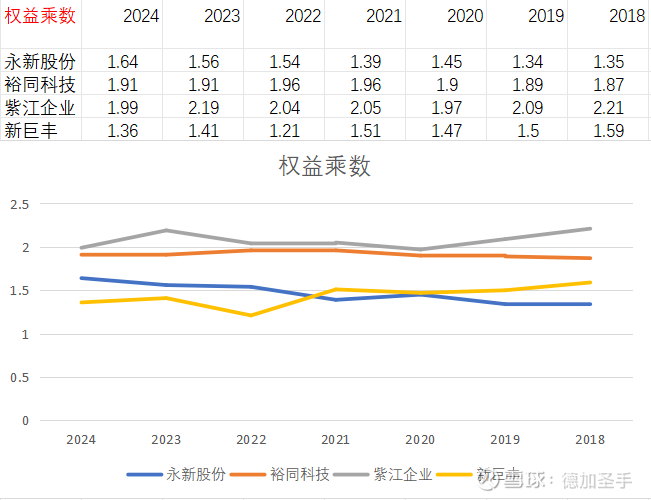

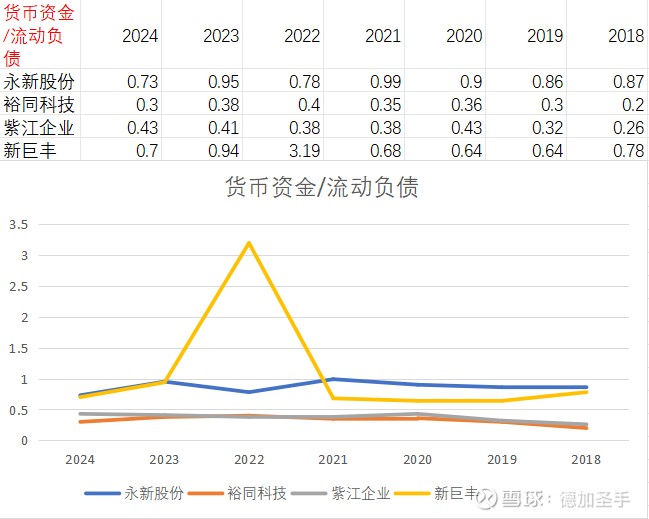

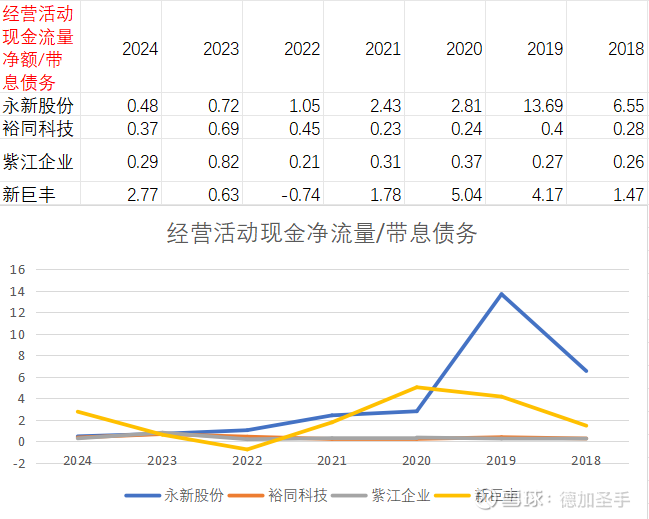

偿债能力及风险系数我列举的是权益乘数、货币资金/流动负债和经营活动现金流净额/带息债务:

整体来说,永新的财务杠杆在可比公司里略低,所以他获得最高的roe,其质量是很好的,并不是靠上杠杆获得。行业整体的货币资金、经营现金流比负债都不是很好,基本都在1以内。不过我这里没有包含交易性金融资产的数字,所以货币资金/流动负债的数值可能被低估了,但整体来说这类to b公司的财务风险相对高些,流动性脆弱。但从几个公司可比角度来看,永新是唯一一个集体企业性质的标的,这类性质的公司一般信用水平还是要高于民营企业的。我认为永新的偿债和财务风险基本可以排除。

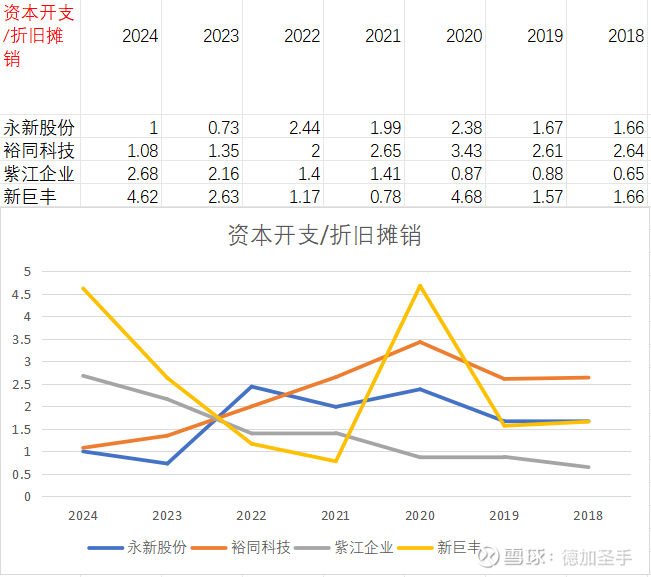

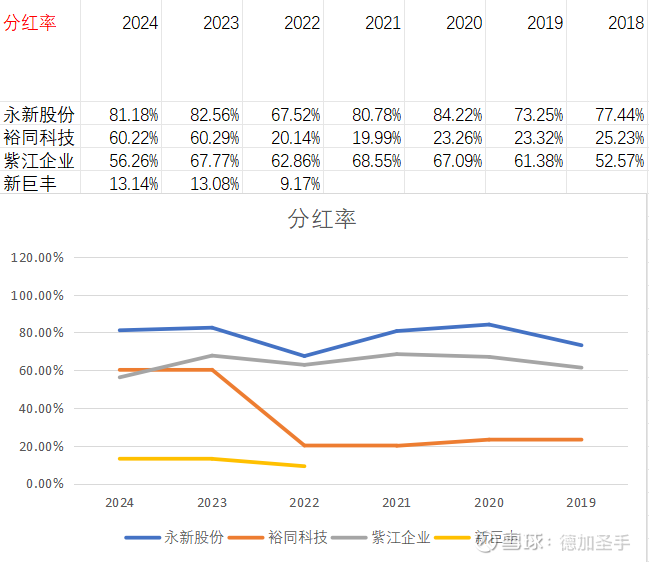

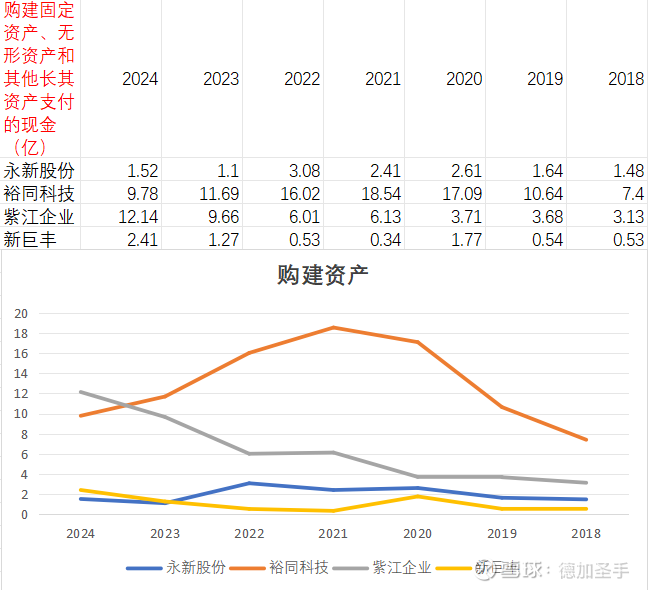

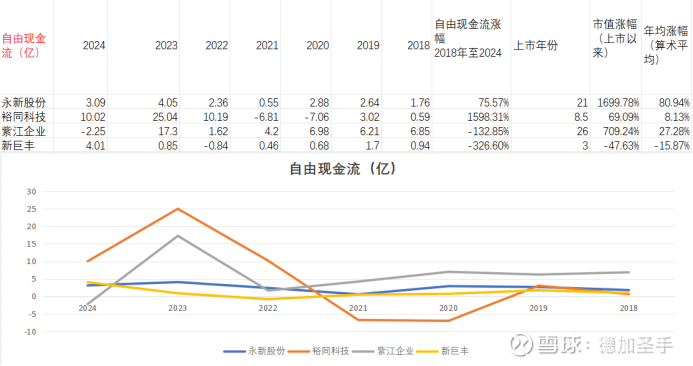

最后是资本开支和股东回报角度:

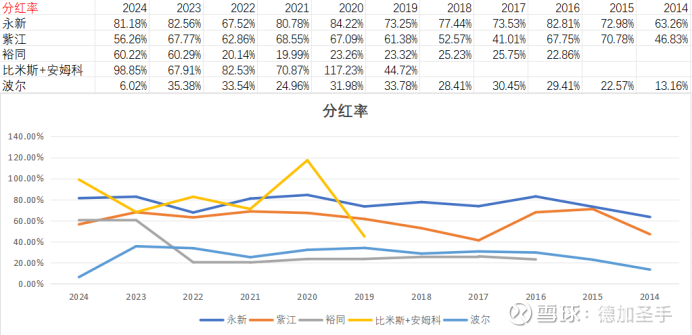

资本开支/折旧摊销来看,永新和裕同相对于紫江和新巨丰,是明显的已经完成产能建设和投放,对于后续高分红而言,前两者会有更好的基础;分红率角度差距巨大,新巨丰刚上市不具备可比性,其他两家相对于永新来说都有质的区别。永新22年新增产能时,当年资本开支/折旧摊销也是今年来最高,但分红也没有低于60%,其他年份都在70%-80%之间且呈上升趋势,冠绝全场。而且每年永新的分红都非常快,基本出了年报后没几天就分完了,非常有效率;自由现金流角度永新相对比较稳定,其他几家波动较大,紫江24年已经为负,且近几年资本开支的绝对值也是永新最小。裕同比永新自由现金流绝对值高这么多,但分红率却远不及永新,还是永新各方面综合更好些。上市以来的市值涨幅更没法比,永新上市以来增长约17倍,算术平均下永新年均上涨80.94%,远高于可比公司。

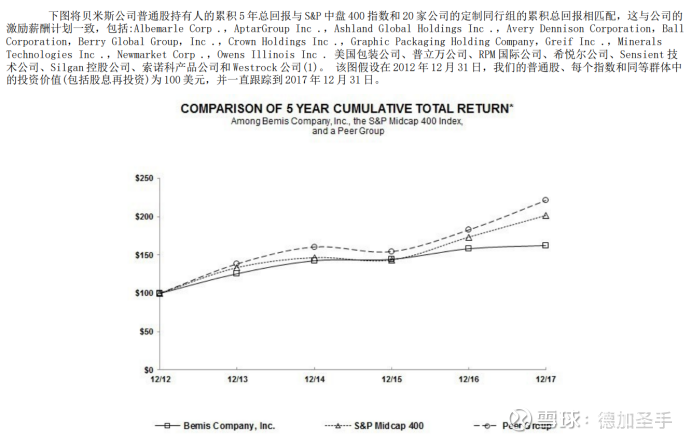

对比完国内的公司,我觉得还可以把永新和海外的公司放在一起比较一下。我个人的结论是,永新不仅在国内的经营质量鹤立鸡群,就算把他放在全球巨头面前也毫不逊色。有比较高知名度的全球软包装巨头是安姆科(AMCOR),但实际上在他之前,美洲最大的软包装公司是比米斯(BEMIS),安姆科是在19年收购了比米斯后,才成为市占率超过20%的行业老大的。比米斯成立于1858年,主要制造软包装产品和压力敏感材料。2019年被安姆科收购退市前,公司股价长这样:

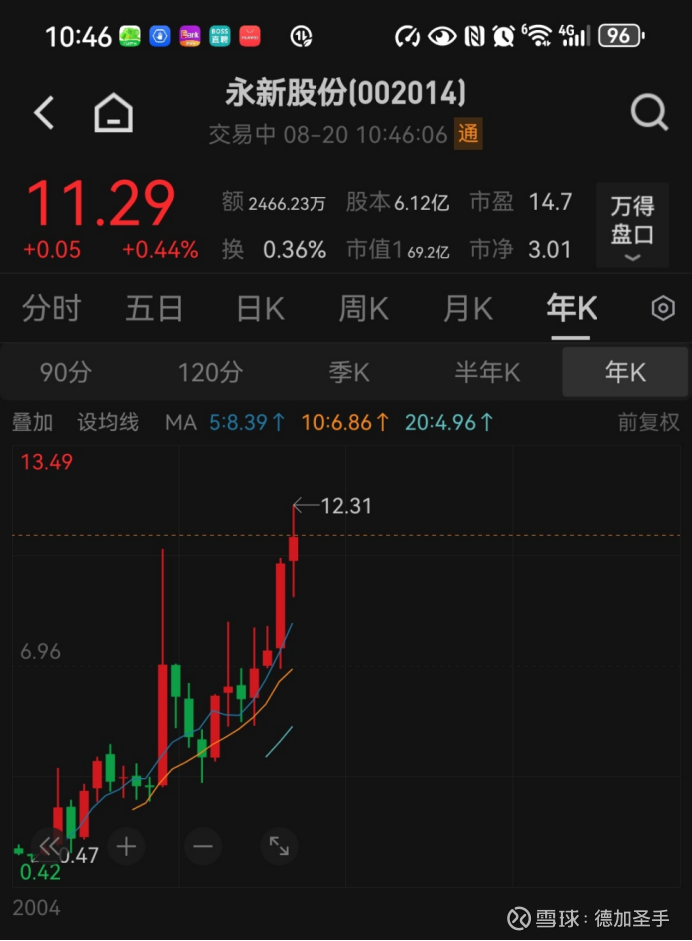

哪个股东不期望着自己名下的公司能有这样的年线走势。不过其实永新的年线也不遑多让:

简单介绍一下比米斯和安姆科。比米斯由于已经退市,能找到的资料相对有限,以下内容大部分来自于公司2018年年报:

比米斯成立于1858年,以比米斯兄弟公司的名义成立,后于1965年更名为比米斯公司,现已持续经营150多年,是全球包装产品制造商。公司大部分产品销售给食品行业的客户,也包括其他行业类型的一些公司:化工、农业、医疗、医药、个护、电子、工业品等(可以看出软包装的下游需求分布十分广泛)。截至2018年底,比米斯共拥有15700名员工。公司的业务活动主要分3个部门展开,即美国包装(占当年营业额的66%)、拉丁美洲包装(占15%)和世界其他地区包装(占19%)。比米斯的销售绝大部分由公司总部直销完成,卡夫亨氏及其子公司的销售额约占2018年和2017年的11%和10%,是公司的重要客户。公司2018年年报中提到:我们认为比米斯是我们所服务市场的重要参与者,然而由于公司业务的多样性,我们在这些市场的准确竞争地位无法合理确定。

安姆科,始创于1860年,是一家总部位于瑞士苏黎世,业务涉及食品、饮料、医药、医疗、个护、工业品等领域的跨国包装公司。作为一家拥有160多年历史的企业,安姆科一直紧跟时代发展的潮流,不仅在全球40多个国家拥有250家工厂,同时也在为超过2万个品牌提供包装服务,在全球,每天接触到安姆科包装的人有约50亿;经过多次并购重组及在研发创新上的不断投入,安姆科的企业结构和业务重心在这160年中几经变革,从造纸企业逐步发展成为今天的世界级包装巨头。不久前公司发布2025财年年报,报告显示,在并表贝里国际相关业务的推动下,公司在2025财年实现了强劲的业绩增长,营收达到150.09亿美金(约合人民币1076亿),净利润11.36亿美金(约合人民币82亿元)。公司总股本23.05亿,最新每股价格8.57元,合计市值约197.53亿美金(约合人民币1416.21亿)。

我列举以下维度作为对比,篇幅所限不全部展开了。为了更好的看出经营结果和趋势,我拉长对比年份到10年。需要说明的是,比米斯于2019年被安姆科收购退市,所以表中2018年之前数据是比米斯的,之后是安姆科。数据来源于类似这样的公司年报及wind:

其实坦率的说,横向对比安姆科与国内软包装公司是不太合适的,因为所处阶段大不相同。最近这10年对于永新等国内包装企业而言还是增长的10年,而安姆科等全球巨头已经是非常成熟期的企业了。但全球对标的好处是,能够看到这个行业全球老大的终局是一个什么形态,有利于我们对拟投标的所处的行业未来有一个较好的把握,提供重要的指引和参考。从上述几个指标里我们可以思考:

(1)行业进入成熟期后,研发费用有边际成本下降的预期。这10年来,永新等国内软包装巨头不断投入研发提升技术,研发费用率甚至达到4%以上,较数据初期有1倍左右的提高。而终局来看,安姆科只需维持长期1%的研发投入即可维持行业技术领先。我认为这可能来自于这个行业的研发并需要高成本的投入所致,说白了就是研发金额并不会像医药或有些行业那样,随着规模的增长而持续增长,变成了一种某种意义上的资本开支。反而会随着营收规模提升,在相对研发金额增长有限的情况下,降低研发费用率。这个费用率的下降空间有4个点以上,对净利率的贡献不算少了;

(2)比米斯+安姆科的毛利率、净利率,包括毛销差是明显低于永新甚至低于所有国内可比对象,这个生意目前肯定是投国内这种还有一定增长的公司要比成熟期公司好些。但不太理解为什么安姆科的销售费用率还会如此之高,这可能和他全球拓展新客户业务以及覆盖下游的行业远多于国内可比公司有关;不得不说永新的净利率这条线是真的好看,我觉得后续研究的重点可以放在永新这种高净利率能否持续上。或者说就是,过去投永新实际是在投其roe不断扩张的过程,那未来一个阶段投永新的逻辑可能就变成了其能否在维持高roe的同时分红越来越多;这两个逻辑其实一个是侧重成长,一个侧重稳定挣钱。当下市场环境下和中国经济所处的阶段,我更倾向于去投能兑现后者这个逻辑模型的公司。

(3)分红率上其实能看到,全球终局状态显示,软包装行业是具备持续高分红能力的,这一点非常重要,我之所以在这个图里把波尔(美国金属包装巨头)也拿上来,其实就是想说明,安姆科的高分红并不仅仅因为其是个美股公司,好像天生就很重视股东回报,波尔同样是美国公司,一样也有股东回报的文化,但因为赛道属性的差别,他无法做到像软包装那样的持续高分红。这一点其实国内也类似,金属包装龙头奥瑞金长年的分红率只有30%左右,我觉得这个和生意本身的特点密切相关。据我了解的是,软包装实际上资本开支的金额非常低廉,说白了就是上个新产线不需要花太多钱,尤其相对于金属包装、硬包装而言。从10年维度看,即使在可能资本开支相对较高的年份,永新的分红率也没有低于过60%。不过说到分红和股东回报角度,我在这里想多说一句,有时候真的是挺感慨。这幅图来自于比米斯年报,安姆科年报中也有这样的一幅图:

真的是文化的巨大差距。美股很多公司的年报,都会披露股东总回报,即TSR(total shareholder return)这个数据是把公司每年分配的股息率(一般分母是取当年股价的中位数均值)加上股价一年的涨跌幅加总而得,反应了股东在这一年里持有本公司的总回报。比米斯还做了个5年的追踪图。什么时候看到A股的公司能够披露TSR,那什么时候才真的是股东回报意识、尊重股东的文化得以形成。这几年A股整体的分红率和股息率已经在逐年提升,希望尽早看到哪家上市公司可以在年报里做这样的披露,那真是这家公司股东之幸。这就是一种文化和尊重。人家比米斯不仅做了自己的,还做了和基准的比较,还专门做了本行业的指数(peer group)比较,真的特别好。能看到这个行业其实在12年到17年是跑赢标普基准的,行业角度软包装至少是个中等偏上的好行业。

安姆科同样十分强调其强劲的现金流能力保障持续的高分红。在安姆科2019年年报中提到:通过我们的业务组合和差异化能力,我们产生强大的现金流并重新调配现金,以持续创造卓越的客户价值。我们终端市场的防御性质意味着,以不变汇率衡量,每年的波动性应该相对较低。通过支付股息、在防御性的终端市场有机地发展基础业务、进行收购或向股东返还现金,价值创造一直强劲而稳定。其实我觉得永新就是我一直在找的,被peg模型错杀的现金流资产,只不过更好的是,这公司依然有很大成长的空间和逻辑,不像全球巨头那样已经进入成熟期了。又有成长,还能持续高分红,这就是我为什么这么看好永新,觉得是个可以上重仓位的品种的核心原因。

永新能展开数据分析的点实在是太多了,还包括比如其经营业绩、股价和原材料成本价格的相互关系,其市值变化与行业趋同还是背离,什么时候开始背离等角度,文字所限就不一一展开了,这篇文章也是抱砖引玉,有兴趣的朋友可以再从更多角度去挖掘。其实让我一下被永新吸引住眼球的是在阅读永新历年年报时,在2021年年报中看到的这样一段话:

公司于2021年由于原材料(原油)价格的上涨进行了一次提价。我不知道大家有什么感受,当时我看到这句话的时候真的是十分惊讶,它居然能提价?这不是个to b的烂生意么?他不应该是上游被原材料涨价消耗,下游被品牌厂家压价这种两边不靠的烂模型么?他凭什么还能对下游顺价?其实我对永新所有研究的出发点,就是这个。下篇文章里我可能更多谈谈由这个问题引出的,我觉得永新一些比较吸引人的投资逻辑以及风险、估值方面的问题。欢迎大家和我多探讨这个标的。#永新股份#