对格力中报的一个理解

格力中报后市场声音很多,我还是谈下之前反复提过的一个观点,不一定对。

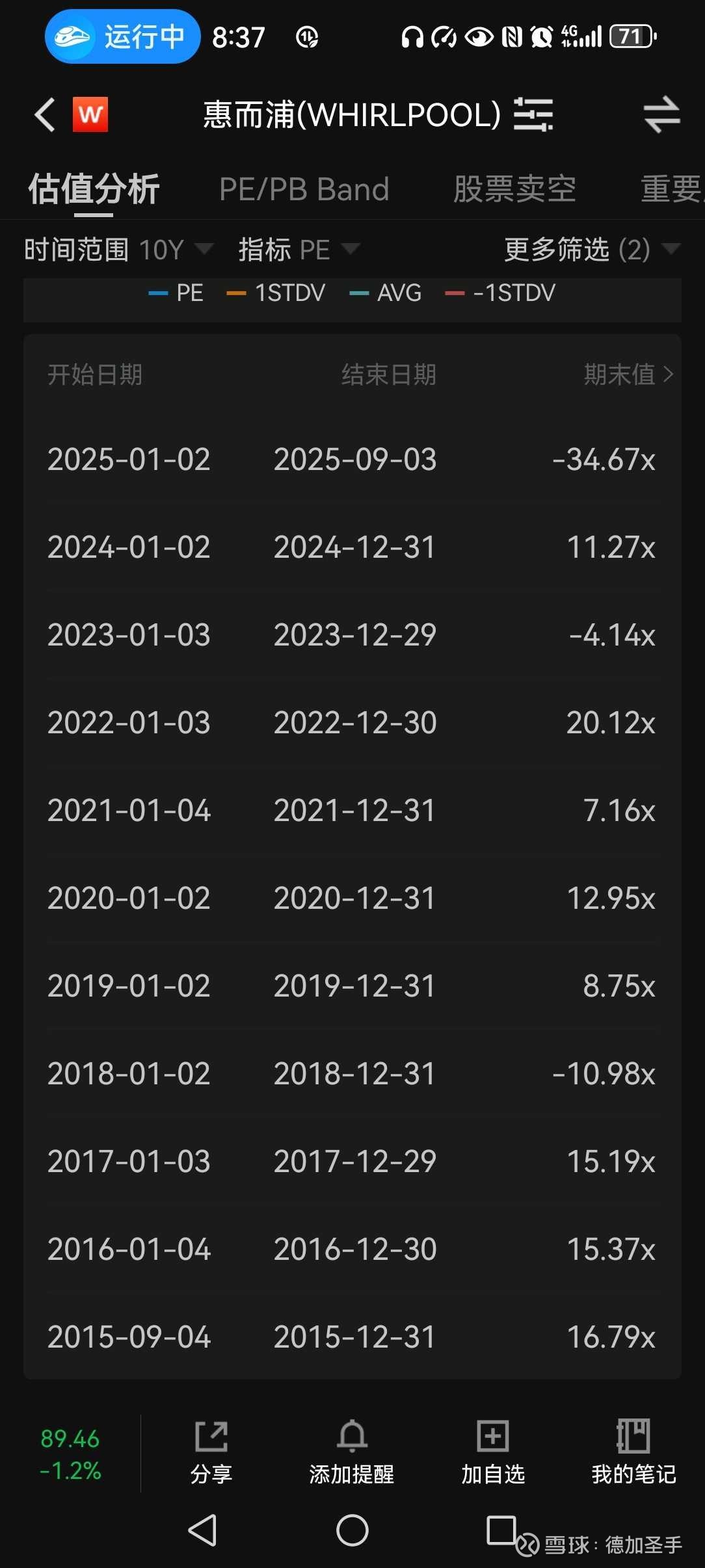

25年Q2,全球暖通空调巨头(江森自控,特灵科技,雷诺士,开利全球等)的业绩增长都呈现一个明显趋势:商用空调,央空等业务几乎全部是两位数高增长(数据中心需求引领),而家用空调部分偏弱,边际小幅衰减。家用空调这个赛道,没什么价值,大家打来打去,份额高高低低,库存去去补补的,没什么核心价值。年报看格力因为价格高,丢了份额,那不行下半年就打价格战呗,有啥的,当年格力发起价格战的时候,奥克斯被干的满地找牙,又咋样了,人家现在不也上市了?阶段性的东西,对估值定价的关系都不大。这生意的核心价值是商用暖通,那些巨头之所以能给20倍估值,都是给到的商用暖通业务的估值定价,而商用暖通这个赛道,国内恐怕只有美的,格力两家主竞争,带着一些专做商用暖通的公司,比如天加环境等,只是这些公司普通投资者从没听过而已,大家太盯着家用空调那几个品牌未来谁能胜出了。美国专做家用空调的公司叫惠而浦,这公司的估值是这么给的

基本平均这10年下来就是10倍出头,趋势上这估值越给越低。我觉得这足够说明问题了吧。

央空,暖通这个赛道,是非常吃技术积累的生意,它就是堆年头堆出来的,后来者很难颠覆行业格局,上世纪20年代威利斯开利发明空调时,就是用来商用的,这东西一开始的技术路线就是商用,直到60年代才开始普及家用。商用客户需求主要集中在质量,控温稳定性,后续服务等,尤其在未来人工成本越来越高的假设下,会更看重质量和售后服务。而且这个赛道的客户粘性很强,只要你质量持续过关,这个客户未来新增物业的控温需求,老物业的控温更新需求,都是你源源不断的生意来源。所以为什么商用暖通可以给20倍,家用空调10倍我觉得到头了,就在于赚钱的确定性和稳定性不可同日而语,能给高估值的生意都具备这样的特点。短期内,看不到小米等新势力公司能进入这个领域。先不说技术积累的问题,小米的优势在于互联网营销和互联网思维整合资源,这个打法在c端很适用,但到了b端几乎没有什么用武之地。如果什么时候小米顺利切入商用暖通领域,无论是重型暖通还是轻型暖通,或者哪天商用暖通的技术会议不再是格力美的等公司承办协办,而是小米他们有资格,有能力来这里开会了,那时候我可能会重新评估这家公司的潜力以及对格力的调整。但以我个人对这个赛道和这些公司的理解,几年内还很难看到这样的局面。

怎么说呢,商用暖通有点像斯宾派莎工程公司那个逻辑。就是在整条工业价值链中,阀门这个东西成本占比非常低,但却非常重要。所以客户对价格不敏感,你就算价格翻倍,对于他整条工业链而言也只是毛毛雨,但你的质量却很重要,不能出任何问题,否则造成的损失难以弥补。这可能就是斯宾派莎持续成为英国富时A50主成份股的重要逻辑。商用暖通可以类比这个模型,贵一点没什么,但必须质量可靠,持续稳定。一个大型数据中心,控温突然坏了一天,还修不好,你试试是个什么结果。

所以我那篇持仓中报简评的文章里才说,我觉得格力用dcf估值尚有安全边际(一个扣现金pe现在好像连3倍都不到了的公司),拉peg(商用暖通)都是低估,投资角度我都不知道投这公司有什么风险。个人理解不一定对,提供一个思路吧。对空调这生意有兴趣的朋友,建议去多看看商用暖通赛道相关的资料和知识,增加一个理解角度。#格力电器#