小凉神参战 --暖通空调的投入产出比

之前谈到9月初各地国补陆续退出或暂停后,家用空调同比双位数下跌。国补变相刺激了生产,透支了一部分需求,结合格力不太好的中报以及可预期依然会延续比较差的业绩的三季报,我感觉后面,就像我之前提过的,大姐可能要开打价格战了。家电行业这20多年来有几次比较著名的价格战,大概就是07年、15年和19年这三次最为令人印象深刻,都给行业带来了比较深远的、供需两端的影响。

这几天格力子品牌--晶弘小凉神开始正式进入家用市场铺货,市场关注的还蛮多的。晶弘空调年初的时候本身定位是在工程机市场,我估计内部也是有专门的渠道进行销售,没有把销售权限放开。然而今年行业出现的变化,比如小米的冲击、国补带来的惜买、贪便宜心理以及整个内需比较弱的负β下,格力还是调整了这个产品的定位。而且子品牌也延续了母品牌的价格格局,即格力定价高于美的海尔,晶弘定价高于华凌统帅,上下呼应,看看小凉神能不能把低价份额抢一些回来。虽然来的有点晚,不过我看今年家用空调的价格战,上半场应该是美的为阻断小米进攻而拿出华凌神机,那下半场就是晶弘小凉神接棒了,双十一将成为下半场价格战的主要战场,拭目以待。

复盘格力这20多年的发展,我还得到一个结论是,在行业比较好的时候,格力一般就按部就班挣它那份钱,没什么突出的;但往往在行业出现一些比较大的负β,行业有些遇冷,或者竞争过于激烈导致大家都比较悲观的时候,它总是给你点超预期的东西。形成这样一个结果,我认为究其原因还是在于,这个行业的成本、定价,尤其是标准制定,依然掌握在格力或者至少掌握在格力、美的这两家手上,未来被改变的可能性也不是很大。

我越来越看重管理层的品德和能力,这是做投资5年来在我体系中占据越来越重要地位的因子。一流赛道一流管理层最好,比如腾讯;二流赛道一流管理层也很喜欢,比如恩华;三流赛道一流管理层同样接受,比如巴比和永新。如果我给格力做评价的话,我觉得它还是应该归为一流赛道,二流管理层这一类。董总个性鲜明,我觉得某些方面她做的很好,比如之前拆过的数据,格力的人均各项指标都是冠绝全场,这是个标准的管理密集型公司,离不开一个优秀管理层的指挥;但公司过往的一些战略决策、经营方向等方面,我认为还是犯了不少的错误,以至于我甚至觉得若不是暖通空调这个赛道太好了,格力可能早就陷到哪个坑里爬不出来了。这也是我第一次聊聊对大姐的看法,充满主观判断,属于仁者见仁的范畴吧。

说点客观的,当初看这个行业的时候,我其实在美的、格力和海尔之间掂量了许久,最终选择格力也是多种因素的结果,之前一些文章都写过,有兴趣的朋友可以去翻翻。暖通空调这个生意,我觉得是少有的那种不需要太多投入,就可以持续产生回报的好行业,这个赛道为什么好,不仅仅是通过定性判断,其实定量也是有依据可循的,数据抓取也很简单,我展开做个介绍:

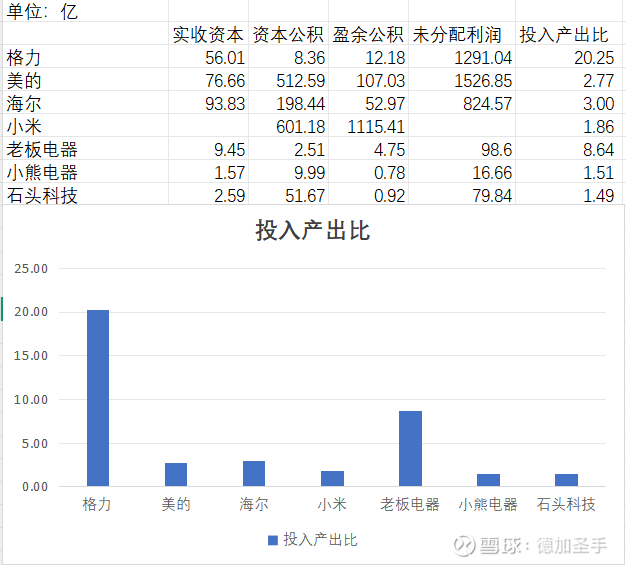

我们要衡量的是,这个生意能否实现,“少投入,高回报”,最佳的案例肯定就是贵州茅台。在数据上怎么体现呢?实际是从所有者权益部分抓取。有时候我们看报表,比较关心资产和负债,公司有多少现金,多少存货,借了多少钱,预收了多少钱等等,往往到了所有者权益这个部分,只是用来计算资产负债率,不是特别重视这里面的一些科目。所有者权益,也就是所谓净资产,在报表端,可以拆解为由“实收资本+资本公积”和“盈余公积+未分配利润”两大部分组成。这几个概念也不难理解,大白话说实收资本+资本公积就是股东投入的本金以及不增加新投入的情况下扩大的公司股本规模;而盈余公积+未分配利润本质都是公司经营挣到的利润在报表端的留存。所以可以理解为,前者就是股东投入的钱,包括股权融资的钱(也属于投入的部分),后者就是这些投入挣到的钱,那么用后者除以前者,是不是就可以得到一个定量的所谓“投入产出比”呢?也就是说如果投入产出比是100倍,那么经济意义就可以解读为股东每投入1元钱,就能挣到100元。

我用这个公式做了一些跨行业的比较来感受商业模式的优劣性,实际上在我们现实的商业世界中,存在着投入产出比高达90多倍的公司,就是贵州茅台。按2025年中报,茅台的实收资本+资本公积合计约26亿,盈余公积+未分配利润合计约2400亿,相除得92(不得不说到底啥叫顶级生意)。所以这个公式和我们对商业逻辑体感的认知是一致的,我觉得可以代表,一个生意投入产出大概是什么样的情况。

白色家电里,之所以暖通空调是个一流赛道,而其他小家电基本可以归纳到烂赛道里,这个公式是可以说明问题的。我不仅选取格美海和小米作为比较,还加入了厨房电器、清洁电器及小家电的代表公司,我觉得更能突显暖通空调的行业价值量,得到下图: (需要特别说明的是,港股公司由于会计制度不同 导致科目和A股报表有所区别,只能粗略理解为,港股公司的报表中,股本、股份溢价大致等同于我们的投入资本,而回报部分在港股报表里表现为保留溢利,也有可能有一部分被汇总到更广义的“储备”项目之下,综合一些我看过的港股报表实际情况,我认为将报表中的“总股本+股份溢利”看做A股的“实收资本+资本公积”,将“保留溢利”视同A股的“盈余公积+未分配利润”,具备一定合理性。港股公司中报没有这些数据,所以按小米2024年年报数据为准)。

应该还是很明显的,暖通空调占比越高的公司,其投入产出比就越高,格力比可比公司高出太多了,(这还没考虑美的海尔比较高的商誉带来的潜在减值影响)当然这里肯定还有公司经营策略、经营结果本身带来的加成,但还是足以说明这个赛道之一流(老板电器,我知道这是个很不错的公司,但厨电和地产关联度太高了,所以地产没有明确企稳和拐点前,一直没兴趣看这个公司,不过它这8倍多的投入产出回报让我还是有点意外,蛮高的)。所以之前有声音觉得格力就应该完全专注在家用空调以及轻重暖通上,不要去搞其他乱七八糟的东西,挣了钱就分红或者回购注销,这是有道理的,只不过我们这里的土壤和产业现实情况,暂不支持这样的情形发生而已。

看看格力还有没有可能再跌一跌吧,包括永新在内,我这里股息率最高的两个公司,三季报依然会面临一个较差的需求侧,还是有可能给出一个更合适价格的。我虽然做投资的时间还没那么长,很多事没亲身经历过,但我复盘过过去20多年消费行业中一些龙头公司的发展,我觉得,像现在这种行业整体的需求侧出现如此巨大的一个负β的情况,消费过去20多年是从未有过的,之前顶多是结构性的或阶段性的需求不振,而这种全面崩塌真的是史无前例,这个风险是一定要重视的,要对持仓进行调整,增强韧性,规避独属于消费行业的需求漂移风险。#格力电器#