伊利股份--潘总减持和股权激励梳理

还是说说我的梳理过程和思考吧。主要是听到一些有点反智的说法实在是有点看不下去,比如说潘总这么有钱,每年分红到手3个多亿,怎么就不能用自己的钱去还钱呢,为啥就非要卖股票去还,是不是就是对伊利不看好了。股票质押融资,是不需要付利息的么?我觉得这都已经脱离最基本的财务思维了吧。不过对我来说,说实话我之前也没怎么太关注过潘总股权质押的情况,因为觉得这个不是很重要。但现在回头想想,24年8月份经济最紧缩的时候,伊利股价大幅承压的那个阶段,其实市场可能至少有一部分是在交易爆仓逻辑的,那段时间估计潘总压力是挺大的。我梳理下来有个感觉,潘总其实这些年,个人财务上还是有些压力的,当然是相对于他那个位置来说,而不是对我们普通人。

这是24年年报数据,这么看质押率已经有70%了。从股权激励形成的历史上看,2006年公司推出一份有效期8年的股票期权激励,计划合计5000万份期权,其中约1500万份为潘总可行权上限,大致占当时总股本5.16亿股的2.9%。

2016年前后曾有一轮股权激励方案,潘总持股比例在3.87%左右,质押占比65.42%。 这说明高质押状态早在2016–2017年就已形成。而2019年大规模限制性股权激励是“上杠杆”的关键节点:

股票来源:公司此前在二级市场回购的股份,回购均价约31.67元/股,总金额约57.93亿元。

激励对象结构: 激励对象约474–480人,覆盖董事、高管与核心骨干。潘刚获授6080万股限制性股票,占授予总数的33.2%,约占当时总股本1%,已接近单一对象1%监管上限。

激励对持股与资金的影响: 方案披露时说明:“潘刚当前持股3.9%,全部解锁后将增至4.7%。” 若按授予价计算,潘刚需支付6080万股 × 15.46元/股 ≈ 9.4亿元;以当时股价约30–31元计,浮盈潜在7.6–9亿元。该部分激励资金的支付,就是典型的“质押已有股份+配套银行/券商融资”,因此,坦率的说,2019年是潘总个人“负债式持股”的核心起点,资金缺口规模超9亿元,叠加其二级市场加仓需求,很容易将其质押融资规模推升到几十亿级别,为后续70%左右的高质押率打下基础。

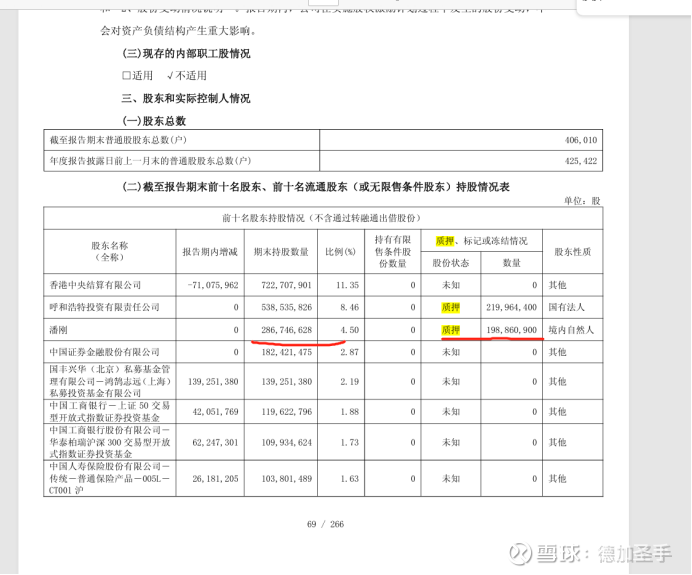

其实如果粗略算算,潘总质押股权198,860,900股,若平均按市场价28元/股,质押市值约55亿元,按照70%质押率,可获得融资38.9亿。据我了解的话,如果是70%这么高的质押率,券商的质押利率基本要给到8.5%,根据潘总的质押数,每年利息就是3.3亿。按照伊利这些年的平均分红及潘总持股,大概每年分红到手3.4-3.5亿之间,粗略算,可能每年潘总拿到手的分红,还完利息,也就剩1-2千万?加上潘总每年2000多万薪酬,我不知道他拿什么东西去还接近18个亿。

我个人角度,觉得还好。说实话乳制品我这几个月跟的算比较紧的,因为对今年的一些逻辑改善是抱有期待的。反正根据我对行业、友商的跟踪情况来看,整体说我觉得行业整体都没什么新问题,甚至我感觉至少预期还是向好的,尤其前天监管总局出的那个乳制品生产的文件,明显利好伊蒙。但蒙牛连涨3天,伊利是跌的,我还担心是不是我漏了什么,有啥伊利的问题没看到,但现在来看没有行业或公司经营面的实质问题,这段的下跌基本就是因为潘总减持所致,所以我觉得对我来说还ok吧。我这也谈不上屁股决定脑袋,伊利的仓位本身只有7%,这些天账户一直在涨,但伊利在跌,按市值算可能占比也就6%了,这屁股也不算重吧。

说实在的,伊利的问题不是在潘总减持这个事该怎么看,这几年潘总明显还是有财务这种压力,还一笔钱,把质押率降下来,融资利率也就能跟着下降些,这个压力就小很多了,可以更安心专注经营。我觉得伊利的问题是在于这行业现在还有多少空间能看到,这个可能才是关键问题。行业一共一年约300亿利润,伊利已经拿了三分之一还多了,如果行业整体没有了增量,伊利最多能拿多少利润呢?业绩上限的天花板是被封死的。行业300亿利润,是目前液态奶结构为主。如果能真正往更多固态和深加工发展,那行业总的净利润肯定还是有能不少增加的,但问题是确实有点,看不到。奶粉已经量价双灭了;冰棍除非能做到海外特别好,像联合利华一样,冰淇淋全球卖一年600多亿收入,但好像也没看到伊利这个势头,这几年伊利的冰棍搞的跟周期股一样;深加工吧,确实有国产替代机会,但只是利润的转移,从外资手上回到国内企业手上,总量的增加不是很明确;最后奶酪,肯定没法指望几年内奶酪成为需求主力。整体说是有点看不到行业天花板还能有什么突破。一个行业一年300亿利润,还顶不上美的集团一家的利润高......行业之间的差距真是没法比,暖通这赛道最可怕的是这么高基数,依然有增量逻辑,暖通美资五大家族,常年估值中枢是20倍,按成长股定价的。所以为啥日本那边,明治也就1万亿日元市值,而大金可以做到6万亿市值。那如果这样的话,伊利未来可能就是,好点的话,每年业绩有个个位数增长,一般情况下都是持平或微降;要不就是哪年业绩跌的多,基数低的话下一年有个双位数增长。上限感觉还是被封住了。这种状态的公司,是不是只有股息率6%以上才值得考虑。 时间仓促,有些数据整理的不精确,但整体结论应该没什么问题,大家参考吧。#伊利股份#