连锁加盟深度对比-----鸣鸣很忙 VS 巴比食品

鸣鸣很忙近期内就会在港股上市,最近A股相关的公司也被资金关注了一波。零食量贩系统,3年前就开始看,但零食这行业我一直投的不太好,再多总结提高吧。忙忙也是很早就在关注,毕竟前几年零食的主要增量逻辑,就是由渠道变革带来的,那随着忙忙上市,招股说明书的披露,也终于可以从财务角度对忙忙进行评价和分析了。巴比之前已经写过了一些分析文章,包括前几天关于经销商库存调整周期文章里提到的,平价连锁加盟实际上获益于存量模型的特点,整体在呈现扩张趋势,也做了比如和海外公司,jack in the box的对比。在之前散落的文章里,我已经提过很多研究结论是对比零食系统和早餐加盟得出的结论,我觉得这种对比分析蛮有研究价值的。在此把我整体的对比研究过程发出来,希望能给对这个行业有兴趣的投资人提供一些参考。

文章比较长,我先说结论:无论是忙忙的零食加盟,还是巴比的早餐连锁,虽然两者之间有显著的不同点,但目前看都是在中国国内,效率上可以碾压众多生意形态的存在。忙忙VS巴比的本质,是一门“高周转薄利零售”VS“高毛利刚需餐饮”的生意。前者胜在规模与增速、周转与开店能力,后者在毛利率、净利率、毛销差和抗风险能力上明显碾压,我个人觉得,现阶段的这两个生意状态,巴比更接近“健康、可持续的加盟商业模式”。下面我会从盈利、周转、增长以及加盟商视角四个主要维度阐述研究过程和结论。数据口径上,忙忙在25年递交上市申请,所以24年是其完整年度财务数据,为避免口径分歧,巴比也采取24年完整年度财务数据。

一、核心盈利能力:毛利率、净利率、毛销差

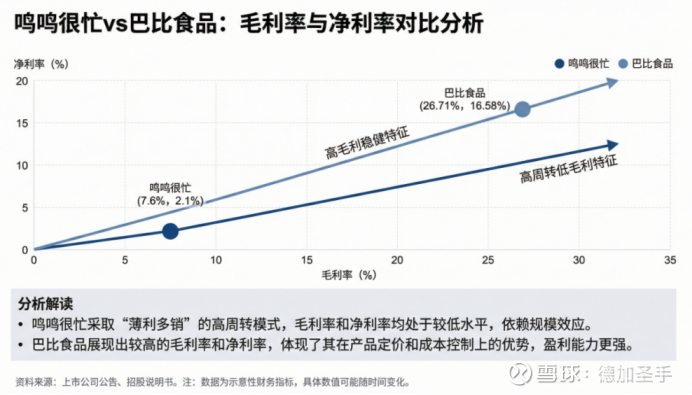

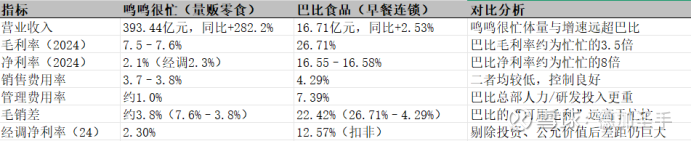

这张图直观呈现了两种业态在盈利质量上的本质差异:忙忙的点落在(毛利率7.6%,净利率2.1%)的低位,而巴比食品的点位于(毛利率26.71%,净利率16.58%)的高位;两者在横轴与纵轴上均存在3–8倍量级的差距。我认为这种差距说明了两点:一、鸣鸣很忙几乎没有加价空间,他每卖出一块钱货,只能留下7–8分钱毛利,再扣掉销售与管理费用后只剩2分钱左右净利润;一旦客流或价格出现小幅波动,利润会被迅速吞噬;二、巴比则每一块钱收入能拿下约27分钱毛利、16分钱净利,不仅具备抵御成本与需求波动的安全垫,也给加盟商和公司本身留出了长期经营和再投入空间。盈利维度财务数据对比:

以我现在对这个行业的理解,我觉得决定一门加盟生意好不好做的核心盈利指标,是毛销差和净利率。这方面巴比显著领先: 毛销差: 鸣鸣很忙:7.6%毛利率-约3.8%销售费率≈3.8%毛销差,这3.8个点还要覆盖管理费用、仓储物流、折旧与税费,留给加盟体系和总部的安全垫非常有限。 巴比:26.71%毛利率-4.29%销售费率≈22.42%毛销差,远高于鸣鸣很忙,为持续投入门店支持、品牌、研发及抵御成本波动提供了极大的空间。 净利率: 鸣鸣很忙:净利率2.1%,2025前三季度经调净利率提升到3.9%,虽有改善,但依旧是极度脆弱的薄利结构。 巴比:2024年归母净利率16.5–16.6%,2025Q3扣非净利率14.17%,在收入增速仅中等的背景下还能提升净利率,显示出极强的经营杠杆和成本控制能力。

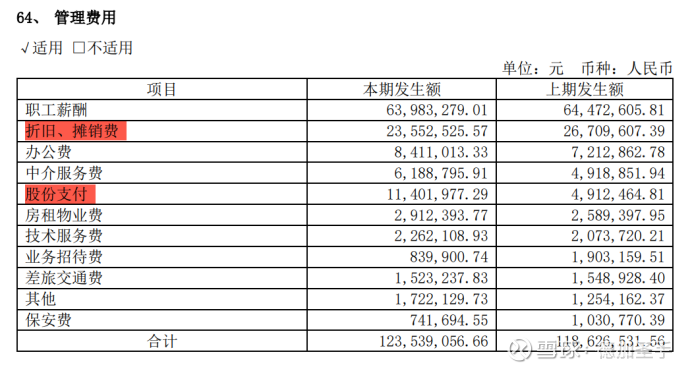

延伸一下,关于巴比净利率提高这个问题,我觉得还有一些东西可以关注。巴比上市后,最高峰净利率出现在2021年,为22.77%。虽然不指望未来净利率会回升到这个高度,但至少空间上有指引作用。我个人判断,巴比的净利率未来依然会继续提升,但可能幅度不会特别剧烈,比如年增长0.5pct这样的程度。当然,净利率提升的推演相对主观,我提一个角度做参考,就是管理费用率。从上表可以看到,忙忙的管理费用率约为1%,而巴比高达7.39%,是忙忙的6-7倍。当然,两者出现这样的差距是正常的,因为巴比的本质是制造业+餐饮,总部的人力、资产很重,这是制造业本身特点带来的,而忙忙则是“轻资产全国渠道+高度标准化”的零售加盟模式,不需要自己制造生产,所以整体相对巴比会非常轻快。从管理费用率这个角度,如果拆开来看的话,我认为未来巴比的管理费用率存在持续下降的可能,理由来自于2024年年报,管理费用明细的这两个红框:

巴比上市后,扩张了产能,而其门店的扩张和经营情况没有实现同步,导致其产能利用率非常低下,也造成了管理费用中相关折旧、摊销费用的提高。但可以看到从2024年起,相对2023年,随着固定资产折旧的推进,折旧摊销金额越来越少,在可预见的短期内不会继续大额新增资本开支的前提下,该数据的金额会进一步摊低,促成管理费用的下降;其次,由于2024年终止股权激励时,财务上进行了一次性加速计提,导致当年股份支付金额较高,但这明显是个一次性费用,未来也会逐渐减少;再加上新店型带来的销售量增长下规模效用的摊销,巴比未来管理费用率呈下降趋势,从而给净利率提升做正向贡献是可以期待的。

二、周转率与单店模型

先看鸣鸣很忙,典型的高周转极致对冲低毛利:

根据招股说明书,忙忙的关键运营指标有:2024年实现GMV 555亿元、门店14394家、年交易单数16+亿单,单店SKU不少于1800个,在库SKU3380个,形成了高SKU密度+高客流+高频次购买的零售场景。其中,2024年单店GMV约529–567万元/年,日均单量452单,客单价约35元,单店日销1.55万元。存货周转天数11.6天,意味着年化存货周转率约31–32次,处于零售业神级水平。仓储物流成本仅占收入的1.7%,全国36–48个仓(2025Q3为48个),24小时内覆盖门店,支撑了高周转模型。所以忙忙这个生意,逻辑链条的本质是通过低价(比商超便宜约25%)吸引客流,然后通过高客流、高订单及高周转,或者说是品牌引流,白牌挣钱,实现低毛利下的盈利。

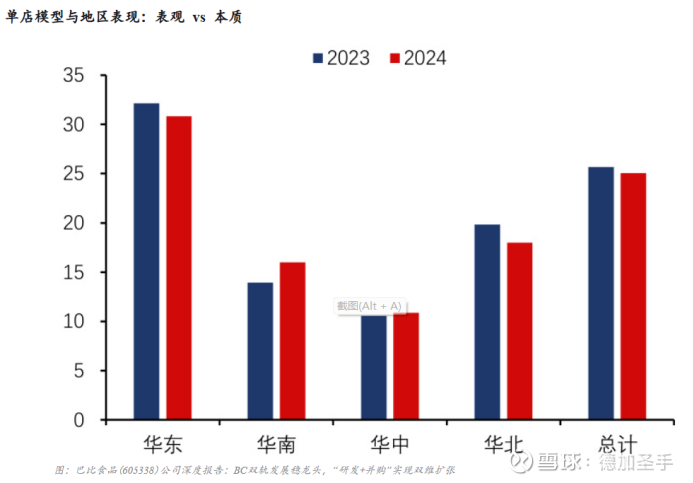

再看巴比,属于典型的冷链+速冻+预制+门店终端模式,SKU相对集中在面米、馅料等主食领域,存货周转率2024年约17.7次/年(对应存货周转天数约20天),低于鸣鸣很忙,但对餐饮快消品而言已经是合理偏快水平,再配合其高毛利率26.71%和高净利率16.58%,巴比不需要像鸣鸣很忙那样去“压极致周转”,也能获得充沛的利润和现金流,可以概括为低周转但高利润的“现金牛”。根据年报,巴比2024年各区域单店收入在11–31万元/年(特许加盟供货收入口径),总体约为25万元/年,略低于2023年的26万元,单店营收在24年呈继续下降趋势:

图:巴比2023–2024年分地区单店营收(万元)

这张图其实已经说明了24年以来餐饮行业的艰难,本质上是经济大环境持续疲弱的情况下,餐饮作为进入门槛极低的行业,尤其是早餐,在2024年出现了非常多的供给,而需求却持续疲弱,用刘会平总的话说,上海的街上感觉人流都明显在下降。在这样供需不平衡的情况下,巴比的单店营收出现持续下降的结果。但这些在2025年中旬以来,随着诸多因素的释放,尤其新型调改店的出现,势头得以逆转。待25年年报出来后再跟踪一下,相信会看到单店营收的明显改善。

两者对比来看,鸣鸣很忙单店年营收约529–567万元,是巴比的20倍以上,但根据披露和调研数据看,单店综合毛利率仅18%左右,而巴比供货口径,单店虽只有25万元营收,但加盟商视角单店营收约60-80万(华东成熟门店可参考上限)毛利率约60%,配合高净利,高现金转化率,后者的加盟商真实ROIC并不低。当然,需要说明的是,这里的单店口径,是一个结合披露、调研等统计的粗略结果,没有详细拆分比如零食一代店和省钱超市店型在店效上的显著不同,也没有根据巴比新店型小笼包店的模型进行对比,仅是档口店模型数据。但我认为是不影响,巴比的加盟商真实roic是不低于忙忙的这个结论的,因为本质区别在于,鸣鸣很忙单店是规模导向,高销售额但单位毛利极薄,门店租金/人工具备相当刚性,留给加盟商的“利润垫子”较薄,导致“忙而不富、出力不讨好”成为部分加盟商真实感受,这也是为什么他的模型大部分是在三线及以下城市,高线城市的人工和租金难以支撑回报;巴比单店收入不高,但属于刚需高频消费(早餐+中晚餐扩展),毛利率和净利率高,回本周期8–12个月,新小笼包店甚至3–6个月即可回本,加盟商利润空间实际更可观。简单来说,从开店的城市等级可以看到,忙忙是下的去,上不来;巴比正相反,是上的来,下不去(在乡镇层级开早餐店等于找死)。

二、增长率与扩张策略:爆发式跑马圈地 vs 内生+外延稳步提升

先看2022–2024年收入与门店扩张对比:

很明显,鸣鸣很忙过去三年完全处在高成长阶段,借助融资与合并(零食很忙+赵一鸣),在短时间内完成门店与GMV的“三级跳”;延伸至最新的2025年前三季度收入已经约463.7亿元,同比+75.2%,门店数19517家,仍在加速扩张。而巴比则处于成熟赛道的稳步提升期,2024年收入增速放缓后(相较2023年几乎持平),2025Q3已经恢复到+12.05%,盈利端(毛利率、净利率)持续改善,门店总数2025Q3约5934家,仍在稳步扩容。

增长这个部分,我稍微引申谈一下我对两家新增长逻辑的理解。先说忙忙,在一代店取得成功后,随着网点开始加密,竞争日趋激烈,一代店的回本周期被逐渐拉长,早年间加盟商排队争抢代理权限的场景也很久没有出现,急需新的增长模型。不仅忙忙,其实零食系统做过很多升级的尝试,24年年底我还做过对比和研究,记得是有四种新的模型,比如转型超大店等,具体记不清了。但现在看,真正算是走出来的,应该是省钱超市这个2.0版本的模型:

引入鲜食、百货日化、文具潮玩等品类,通过一体化货架提升坪效,说白了就是可以摆放更多的货,让200平可以展示接近300平的商品量。其核心逻辑是提高客单价与复购频率,将“买零食”变为“逛超市”;为已过密的零食门店提供结构性提升的空间;透过更宽的品类组合摊薄租金和人工成本,改善单店利润。从结果上来看,省钱超市的效率提升明显,甚至可以说,省钱超市的模型会逐步取代一代店那种纯零食店模型。

巴比的话就是现在市场最关注的小笼包新店型:

照片来自于我上次草根调研时拍摄。这个新店型等于让巴比从一个只做早餐的外带包子铺,升级为覆盖早中晚三餐的社区厨房模型,展开了新的消费场景和增量逻辑。结合2025Q3季报和多份卖方深度报告显示:新店型日营业额7000–9000元,是传统外带店的2–3倍;综合毛利率约60%,加盟商净利率30–40%,回本期3–6个月,远优于传统门店8–12个月。预计可改造门店近1000家,有望“再造一个巴比”。关于新店型具体情况也可以参考我去年三季度草根调研写过的《破晓》,不再展开。

有一点我想说的是,对比角度,忙忙和巴比都在新店型上寻找增量逻辑,而且两家干了几乎同样的事,就是逼着经销商调改。说实话这一点其实我之前有所疑虑,因为构成这个生意土壤的是一个个最下面的经销商,而新店型看着虽好,但无论零食还是早餐,都存在着相较之前比需要更多财务投入、更多管理投入(招聘更多的人)等现实问题,经销商一定会担心万一我多花了钱,多请了人,但最终利润还不如我的一代店,忙来忙去都是给品牌做了嫁衣裳,那我何必呢。在这种顾虑下,品牌母公司如果强推,万一造成经销商的反抗,那进度和效果就会大不如预期了。但根据我现在的观察,这种事必须由总部强推手下经销商接受调改,是忙忙还是万辰说的,我有点记不清了,但意思就是,如果你不改变,那我就在你旁边落一个省钱超市,你这种一代店自然就被吸没了。巴比也一样,如果你不进行调改,那我就在你旁边落一个小笼包店(我不确定在合同上是否可行,但也许这里是有空间的,因为毕竟小笼包店和传统档口店不是同一形态),逼着你改。商业逻辑上,当更高效的模型出现时,往往是总部已经看到了模型work,而加盟商出于各种顾虑势必会处于观望,这时候就看哪个品牌执行力强,推进速度快,能带着加盟商“冒险转型”,如果总部不推动,被竞对推动了,那就一定会处于劣势,所以这种“逼迫”加盟商参与调改才是正确的选择,而不是等待加盟商看清现实。等他们看清的时候,黄瓜菜都凉透了。

四、加盟商视角:回本周期、现金流与风险

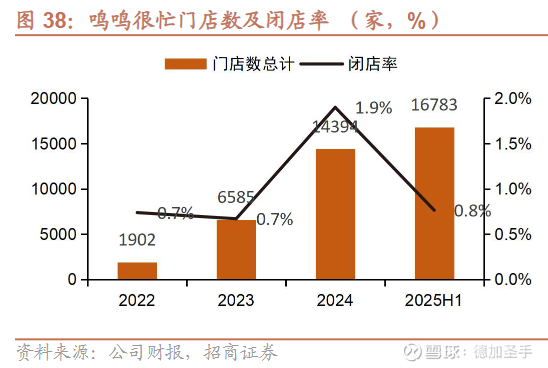

连锁加盟,核心是加盟商的生存状态如何,这决定了这个生意目前是否健康。而且由于连锁加盟的高杠杆率(不需要自己出什么钱,就能实现扩张,动用的都是社会资本),其正向模型转动起来时,曲线会加速上扬;但同理,一旦落入负增长模型,由于杠杆的双刃剑属性,咔嚓一下就掉崩了,也是常态。当下时点来看,根据多方资料显示,鸣鸣很忙和行业其他量贩零食品牌早期都曾有不到一年回本、门店净利率10%以上的阶段,这也是吸引加盟商快速入场的核心卖点。然而随着竞争加剧与门店密度提升,加盟商忙而不富的情况变得越来越普遍,高投资低毛利,等于是为公司和房东打工,量贩零食行业的回本周期显著拉长、闭店增多,一年回本越来越少,即使省钱超市模型提高了坪效,但更高的投资门槛(至少100万起步)还是让加盟商增加了更多顾虑,数据显示,鸣鸣很忙闭店率从0.7%左右升至1.9%,再下降至2025H1的0.8%(非全年,不完全可比):

我觉得零食系统的核心矛盾是在于,总部要维持对消费者的极致低价(比商超低25%)+对加盟商的供货折扣又要在7–8%的毛利率下获取2%的净利率,可分配给加盟商的利润空间被严重压缩。租金和人工是刚性成本,在县乡市场尚可,但一旦进入高线城市或租金上涨周期,门店盈亏平衡点就会迅速上移。整条价值链的利润空间实在太薄了,稍有波动就会陷入亏损。

再从加盟商角度看巴比,先看传统的档口模型,初始投资约15–20万元;成熟门店回本周期8–12个月;经营品类为早餐中式面点,消费频次高、刚性强,受经济周期影响相对小,甚至可能受益;再看小笼包堂食店,综合不同口径卖方数据和我了解的情况,初始投入大概25-30万,单店日营业额7000–10000元,流水约传统外带店2–3倍;综合毛利率约60%,加盟商净利率30–40%;回本周期3–6个月,显著缩短;依托已有全国冷链与供应链(冷冻面皮技术,其实这个非常关键),具备较高的可复制性。在这样的财务结构下,即使未来原材料价格有所波动,加盟店仍有足够利润空间吸收成本变动,而不会立刻跌入亏损区间,甚至历史上看,在猪肉价格上行的年份,也就是巴比刚上市那年,其实总部承担了猪肉价格上涨带来的成本,没有传导给经销商,这是可以通过数据验证的,有兴趣的朋友可以分析研究看看,这在某种角度反映了巴比对加盟商的态度;同时,加盟商盈利效果较好,也有利于闭店率下降、甚至会出现多店经营(即带店率提升逻辑,当然这个还要再看再验证,毕竟早餐需要现场制作。但我还是强调刚才提到的,冷冻面皮技术非常重要,这是巴比有可能展望带店率提升逻辑的关键,很多人其实没了解到这个层面),进一步强化系统规模效应。说实话,我自己看下来,如果不考虑做早餐这个生意的辛苦程度,就真的是太辛苦了,这生意简直就是特么暴利,我也终于理解了为啥老有人说,即使经济多不好,你家楼下的早点铺只要不出食安事故,多少年他可能都会在你家楼下生存。

两种加盟生意不能简单的对比谁好谁坏,本质其实还是两者赚钱的逻辑完全不相同。加盟商群体画像也不一样,一个是只要有钱至少就有条件参与,另一个是可能你最好是属于面点师群体,加盟创业成功率会高些。但无论加盟哪个生意,有一点我觉得我是看明白了,就是如果你想干,就一定要趁早干,你想投资,就最好趁早投,要信早信。在零食系统早期,在小笼包模型早期,积极参与,全力参与,作为加盟商你才能赚到这种效率提升的红利,而且由于我们这里过于的卷,这个红利期会远比想象的短,衰减速度比较快,真的是早来的吃肉,晚来的喝汤,更晚的提供肉和汤。

五、综合评价

其实这份报告里,每一个维度都可以用更多的财务指标展开,往更深角度挖掘的空间还是挺大的,终究一个生意包含的内容实在是太多了。篇幅和研究产能所限,我觉得到这里也差不多了,从以上四个维度总结来看:

1.盈利质量:巴比食品显著优于鸣鸣很忙。毛利率、净利率、毛销差均处于碾压状态,是典型的高利润、高现金流连锁餐饮企业;

2.周转与规模:鸣鸣很忙在零售效率和扩张速度上优势明显。更快的存货周转、全国几万家门店带来的网络效应,是零食量贩赛道的效率标杆,也是巴比这种重生意无法比拟的,真正意义上实现轻装快打;

3.增长路径:鸣鸣很忙靠“横向跨品类+出海+省钱超市”,巴比靠“纵向深耕刚需+团餐+并购”。一代店之后,本质上两者都是在寻找第二成长曲线,但风险收益结构不同。

4.加盟可持续性:相对而言,现阶段,巴比对加盟商更友好,鸣鸣很忙风险更高。前者小额投资、快回本、高净利率;后者高投入、低毛利、回本期拉长,闭店率上升。

以上这些,从我个人角度,这种对比研究做完后,有一个对我来说比较大的影响是,对巴比不防把眼光和定价放的更长远一些。近期市场对巴比有点趋近于数据和股价博弈状态,我也多少受到市场的影响,非常关注巴比新店型的开店数量,开店周期等情况,如果预期高于短期内新店情况,那股价在这个位置势必会面临大幅震荡和波动。但其实如果综合比较不同连锁业态的发展情况来看,至少从我文中,以同样高效率迭代的零食系统来对比,巴比的状态正处于一个“健康的价值释放”周期的早期,我觉得对于连锁加盟这个生意而言,搞清楚位置,比具体给多少估值要重要的多,因为这行业杠杆率太高了。只要能大概率确认,目前正处于其估值扩张的起点,处于行业价值链分配的健康期,而不是正处在估值收缩的起点,处在价值链要开始不健康的下行期,这比考虑该给多少倍估值合理,要重要的多。如果位置不对,正要开始下行的话,你就算给再低的估值,10倍、8倍,最终结果也会告诉你,你还是给的太乐观了。所以,与其期待股价短期的快速爆发,我觉得更值得期待的是随着各种增量逻辑的展开落地,公司的财务情况,报表整体会迎来更加健康的修复,市场终会给做正确事的公司予以估值奖励。我还是那句话,无论零食系统还是早餐连锁,文章不是要讨论谁好谁坏,这两种生意业态都已经是目前中国内需板块比较顶级的效率模型了,还是更多希望以这种对比分析提供启发,提高投资的正确率,持仓原因,也有可能我会有屁股决定脑袋的潜在影响,也请大家客观看待。

文章较长,里面涉及的数据也较多,虽然我已经做过多次的数据印证,但也难保可能有些数据在口径上依然有歧义,有疑问的地方欢迎大家在评论区我们再讨论。近期内持仓里有几家公司表现优异,比如杰瑞,比如雨虹,比如久立,以及已经涨过一轮的巴比。我越来越觉得,投资这个事,理念永远重于个股,价值投资不是买入美的格力,伊利茅台并长期持有才是价值投资,这个标签太狭窄了。真正的价值投资是要建立底层DCF的思维模型,回答“收益从哪里来”的问题,这样才能尽可能走的长久安稳。无论杰瑞、雨虹还是巴比,我个人角度,虽然震荡不可避免,但这些公司都是短期内很难A回来的公司,因为他们走的都是“坚实的价值释放和预期兑现”,只有用DCF的思维模型,投出这种不会A回来的公司,才能赚到钱,这可能就是我理解的价值投资的内涵吧。#鸣鸣很忙# #巴比食品#