神州细胞

神州细胞一家被名字耽误的的复杂企业。

1.现金流产品

重组蛋白药物 SCT800(安佳因),属于第三代重组凝血八因子产品,用于治疗罕见病甲型血友病,2024 年销售收入约18.9 亿元。这是销量最大的贡献板块,有时候你会发觉卖水的比卖药的赚钱多了,而且不用集采,毛利率高的吓人,不信的去看看公司毛利率。

抗体药物 ,SCT400(安平希)、SCT600(安佳润)、SCT510(安贝珠)以及2025年2月月获批上市的 SCT-I10A(安佑平)。2024年安平希、安佳润、安贝珠三个抗体药物的总销售额突破6.2亿元。

尤其是刚获批的SCT-I10A安佑平,是我国首个获批用于复发/转移性头颈部鳞状细胞癌一线治疗的国产PD-1药物,与贝伐珠单抗(SCT510)联合疗法获批用于未接受过系统治疗的不可切除或转移性肝细胞癌患者的一线治疗。这是继头颈鳞癌后,该药物在PD-1赛道取得的第二个适应症。

以上获批产品是公司稳定盘,能够产生现金流,目前看能够满足公司一年十个亿的研发投入,去年研发投入较小多半是为了688保壳,这样净利润也就干到了一个亿。

2.创新药

看点一:最关注的肯定是PD-1/VEGF 双特异性抗体。

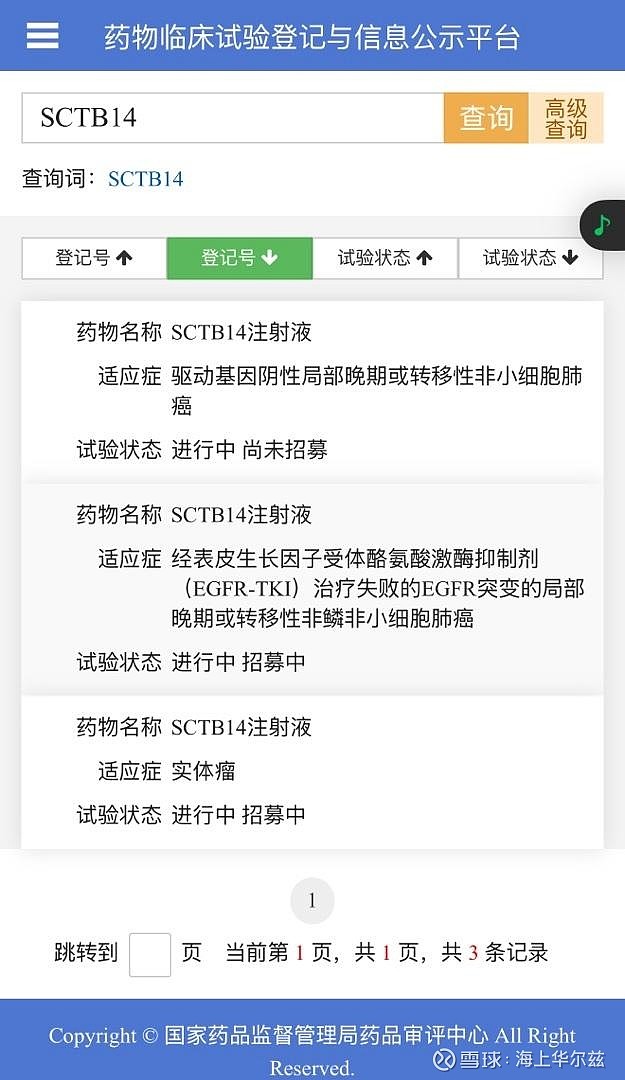

SCTB14 :2024 年 3 月 12 日,启动了单药治疗成人晚期恶性实体瘤患者的安全性、耐受性、药代动力学特性和免疫原性以及初步抗肿瘤疗效的Ⅰ/Ⅱ 期临床试验,计划入组 515 例患者。目前查询还是在招募患者状态,具体进展情况公司暂未披露。

2024 年 12 月 18 日,启动了在澳大利亚 Icon Cancer Centre 的一项开放标签、多中心的Ⅰ/Ⅱ 期临床试验,以探索 SCTB14 单药治疗成人晚期恶性实体瘤患者的安全性、耐受性、药代动力学特征、免疫原性及初步抗肿瘤疗效临床。

2025 年 3 月 15 日,SCTB14 启动了联合化疗对比替雷利珠单抗联合化疗一线治疗驱动基因阴性局部晚期或转移性非小细胞肺癌的ⅠI/ⅡI期临床试验,评估有效性和安全性,该试验的给药方案为 SCTB14 每三周给药一次,剂量为 800mg 或 1200mg,Ⅱ 期临床部分的主要终点为安全性,Ⅲ 期临床的主要终点为总生存期。

2025 年 4 月 15 日,据 CDE 官网消息,SCTB14 注射液联合化疗治疗晚期肺癌的一项多中心临床试验正在开展,其不限制肺癌亚型、腺癌鳞癌,不限 PD-L1 表达,分期宽松,招募确诊后未经任何系统用药的晚期非小细胞肺癌、驱动基因为阴性的患者。

总体上就是国内布局了非小细胞肺癌和实体瘤两个临床,最快的是二期临床今年三月启动的,海外开了一个澳大利亚临床,估计是知道国内初步效果后,决心做国际临床,凸现一定BD的决心。但是,总体上还是处于第二排,没有三生快,晚了一到两年。

看点二:

SCTC21C :靶点CD38,适应症覆盖阳性血液系统恶性肿瘤,如多发性骨髓瘤、淋巴瘤等,还包括某些非肿瘤性疾病如免疫球蛋白 A 肾病。目前处于 I 期临床研究。

SCTB35 :靶向CD20和CD3,用于治疗 CD20 阳性 B 细胞非霍奇金淋巴瘤等血液系统恶性肿瘤。现处于 I 期临床研究。

这个有点看头,CD20/CD3是双特异性抗体,可同时结合 B 细胞表面的 CD20 和 T 细胞表面的 CD3,进而激活 T 细胞杀死 B 细胞,主要用于治疗 B 细胞非霍奇金淋巴瘤等血液系统恶性肿瘤。

全球范围罗氏的 Mosunetuzumab 和 Glofitamab最快,Mosunetuzumab是人源化 IgG1 CD20/CD3 双抗,2022 年 6 月获欧洲药品管理局附条件批准。Glofitamab 是 CD20/CD3 异源二聚体人 IgG1 双抗,2023 年 6 月获 FDA 加速批准用于复发 / 难治性弥漫大 B 细胞淋巴瘤。

其次是艾伯维的 Epcoritamab,2023 年获批用于复发 / 难治性弥漫大 B 细胞淋巴瘤,在中国处于 III 期临床。

国内研发进展最快的为天广实生物的MBS30,32022 年 12 月获临床试验默示许可,开展治疗复发 / 难治性 CD20 阳性 B 细胞非霍奇金淋巴瘤的Ⅰ/Ⅱ期临床试验。

其次是神州细胞的 SCTB35也在一期临床。这个靶点有BD的可能性。

其他管线:

SCT650C:重组抗 IL-17 单克隆抗体注射液,用于治疗中重度斑块状银屑病、强直性脊柱炎等自身免疫性疾病,已启动 II 期临床研究。

国内该靶点外企获批了两个,国内恒瑞和智翔金泰获批,后排还有君实和华博,华博差异性已经进入三期,竞争十分充分。

SCTB41 :作为三特异性抗体,可能同时靶向多种与实体瘤相关的抗原或信号通路。适应症多种实体瘤的免疫治疗。正在开展 I 期临床研究。

SCT520FF:作为抗血管生成生物药,可靶向与新生血管形成相关的分子或通路,如VEGF等,用于治疗新生血管性年龄相关性黄斑变性。处于 I 期临床研究。

3.疫苗

疫苗,尤其是当年搞新冠疫苗,SCTV01系列为新冠病毒多个变异株重组蛋白疫苗。其中 2 价变异株重组 S 三聚体蛋白疫苗 SCTV01C(安诺能 2)于 2022 年 12 月被国家纳入紧急使用;4 价变异株重组 S 三聚体蛋白疫苗 SCTV01E(安诺能 4)于 2023 年 3 月被国家纳入紧急使用,7 月底在阿联酋被纳入紧急使用;2023 年 12 月,针对更新变异株 BQ.1.1 和 XBB.1 的改良型迭代新冠疫苗 SCTV01E-2 被国家纳入紧急使用。

[拥抱]现在看看这一块的研发投入可以说是一言难尽,烧了投资人不下十个亿。

另外,还有HPV 疫苗 SCT1000 全球首个进入临床研究阶段的 14 价 HPV 疫苗,拟用于预防因 HPV 感染引起的多种癌症及相关病变,已完成 III 期临床研究的第三针接种,目前处于随访阶段。

还搞了一个预防RSV感染所致呼吸道疾病的重组蛋白疫苗SCTV02,以及预防水痘 - 带状疱疹病毒感染引起的带状疱疹适应症,都在一期临床尚早。

总体上,公司上市融资了13亿,前几年搞新冠和HPV疫苗,又切入搞肿瘤生物药,五年烧钱40多亿,管线孵化还需要不少钱。最主要还是重组凝血八因子贡献了现金流,实属不易。

后面能看的就是PD-1或者PD-L1,PD-1的SCT-I10A,用的是头颈鳞癌的适应症上市,这个适应症的相关PD-1不多,但患者人群数量也不多。但是双抗就慢了康方三生乐普一步。公司还有生物类似药阿达木单抗和其他重组蛋白生物制剂,临床也开了十几个,未来还是很有奔头,就看什么时候再走出来一个王炸。

最后,就好比君实生物和众生药业一样,经过了新冠药物的“失败”,如今正在走出来,这些企业其实不是走了弯路,而是走了正路,走上了负责任药企的必经之路。从投资角度看,或许你认为他负债率高,手里没钱,应急能力差。但是,这类企业会受到政策的扶持,在业内也是得到尊重的企业。一旦他们能突破自己的困境,就会华丽的转身,像这种创新药企业还有很多。

【研究一个公司需要三五天才能写准确,写明白。研究不易,转发请注明出处。】

$神州细胞(SH688520)$