宁波港 4000 字深度研报

价值的缝隙

· 浙江

$宁波港(SH601018)$ $上港集团(SH600018)$ $招商港口(SZ001872)$

最近研究了宁波港,核心看点在于自然垄断属性与稳健财务的共振。

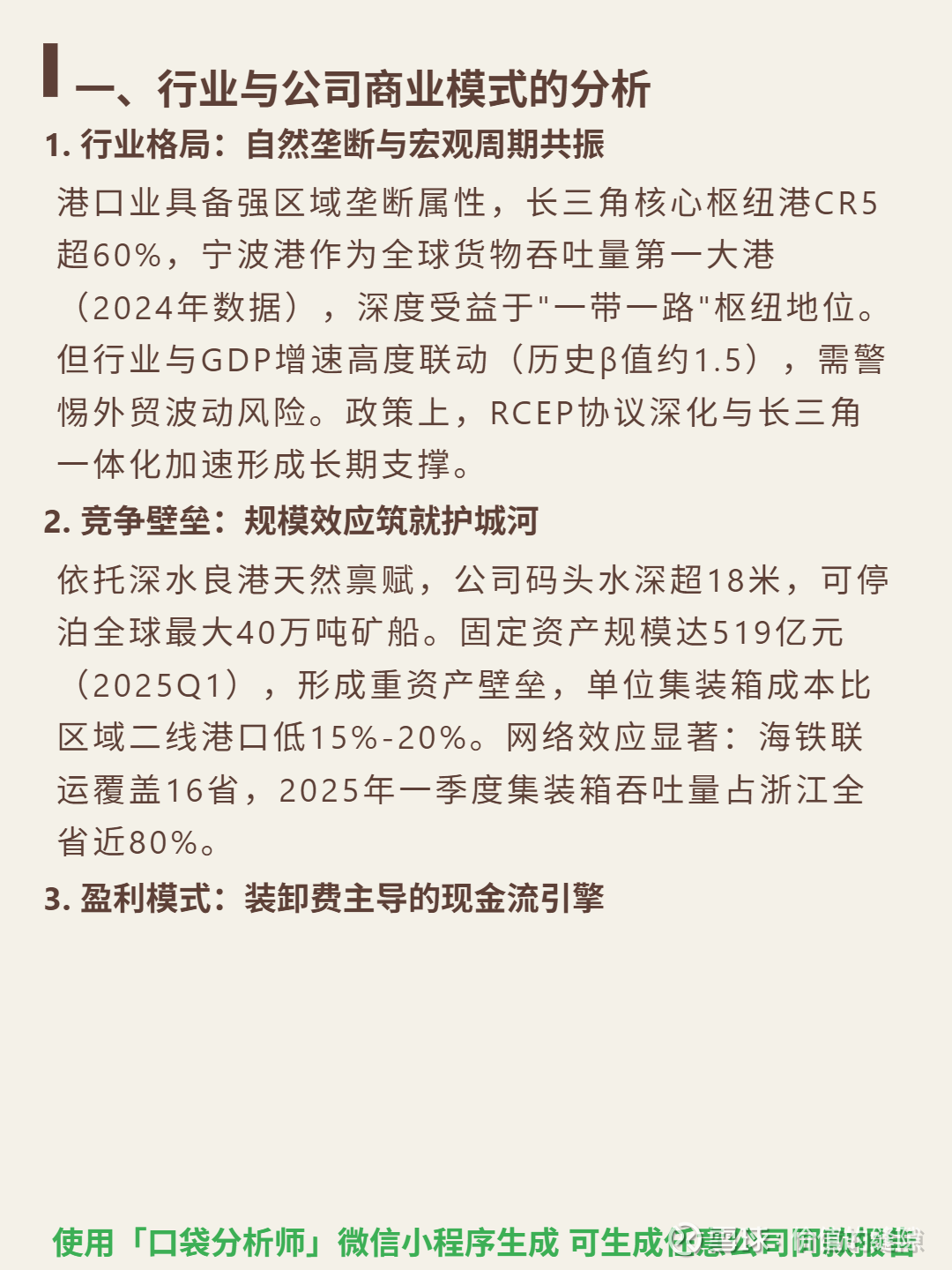

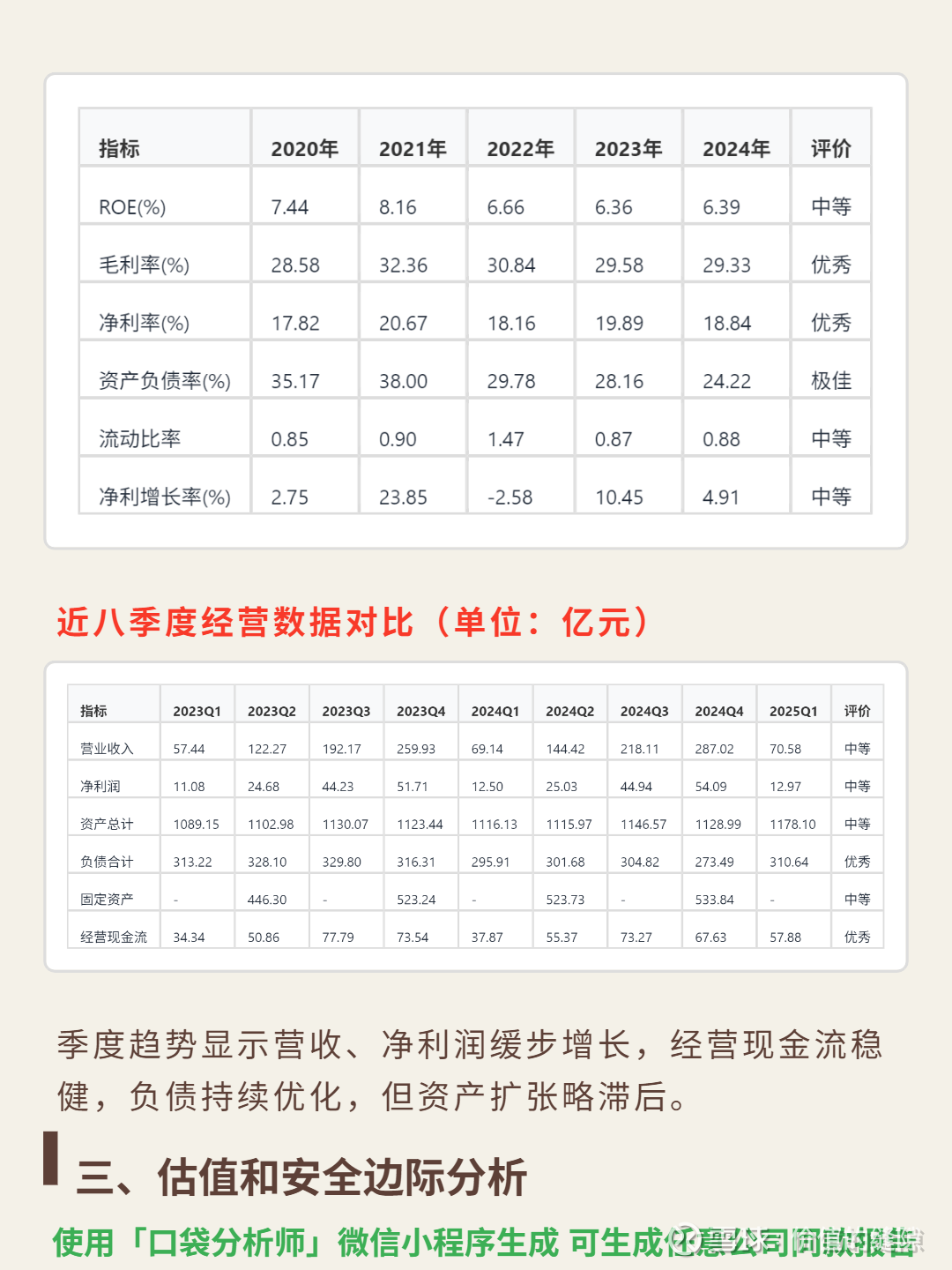

🎯 核心逻辑:港口业具强区域垄断,长三角核心枢纽港CR5超60%,宁波港为全球货物吞吐量第一大港(2024年),深度受益"一带一路"。商业模式以集装箱/散杂货装卸为主(占营收70%+),采用政府指导价+市场化定价;依托18米深水良港与519亿固定资产(2025Q1)形成重资产壁垒,单位集装箱成本比区域二线港口低15%-20%,海铁联运覆盖16省,2025Q1集装箱吞吐量占浙江近80%,网络效应显著。

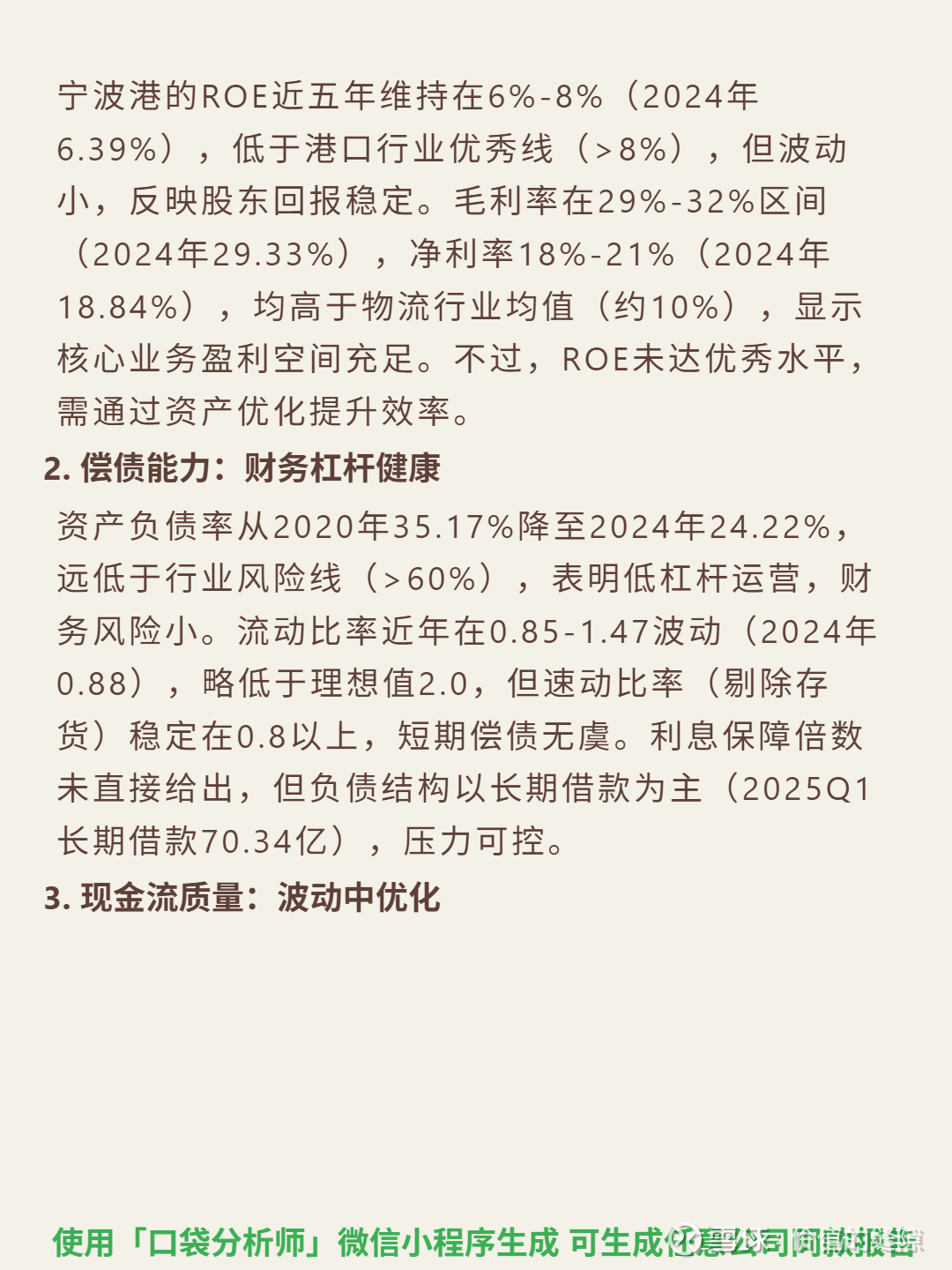

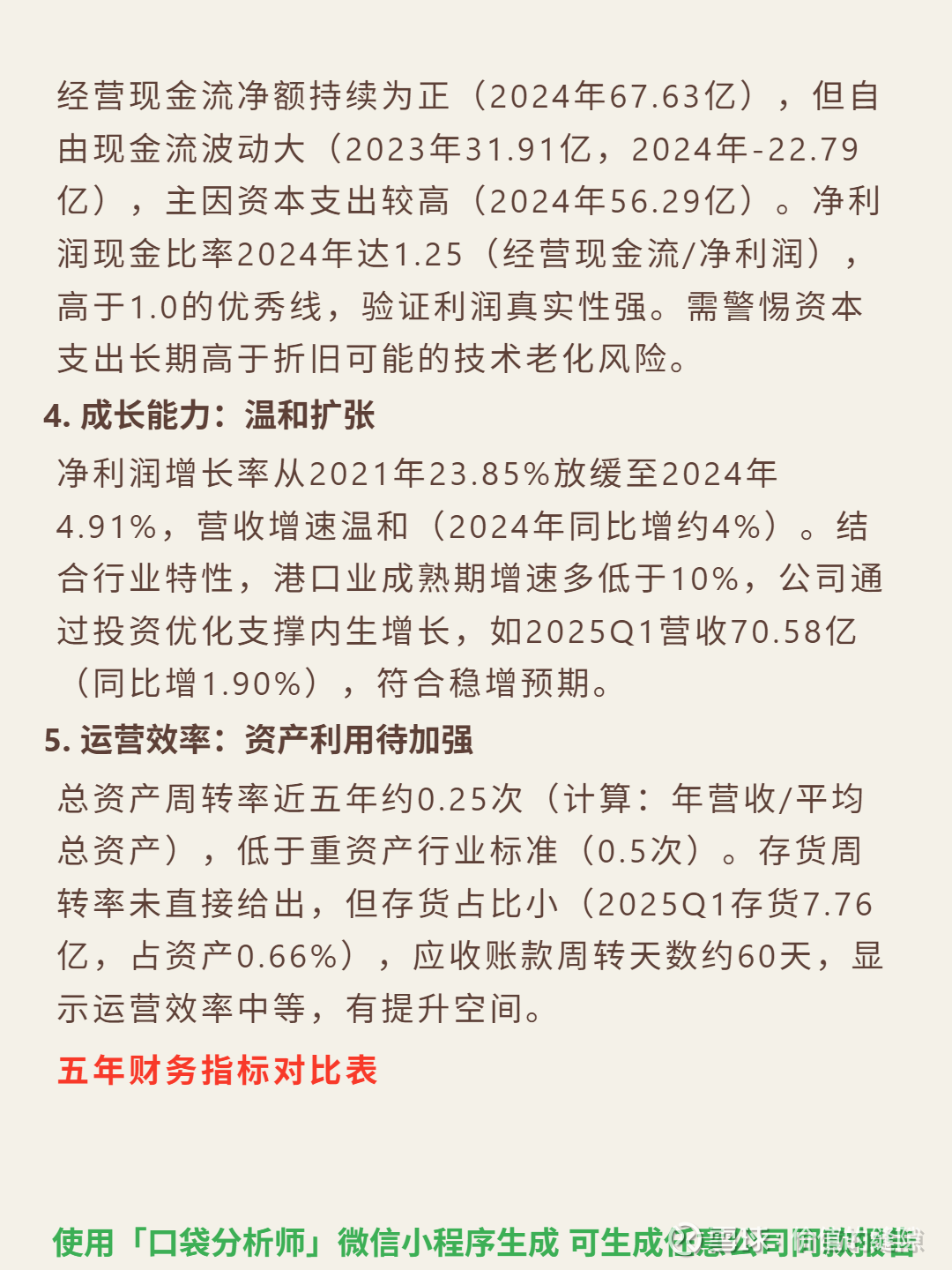

📈 财务亮点:毛利率29%-32%、净利率18%-21%(2024年分别为29.33%、18.84%),均高于物流行业均值(约10%);资产负债率24.22%(2024年),远低于行业风险线(>60%),财务杠杆健康;经营现金流净额2024年67.63亿,净利润现金比率1.25(高于1.0),利润真实性强;2024年营收增速约4%、净利润增速4.91%,符合港口业成熟期温和扩张特征;ROE 6.39%(2024年),稳定但需提升资产效率。