复旦微电 4000 字深度研报

价值的缝隙

· 浙江

$复旦微电(SH688385)$ $中芯国际(SH688981)$ $华润微(SH688396)$

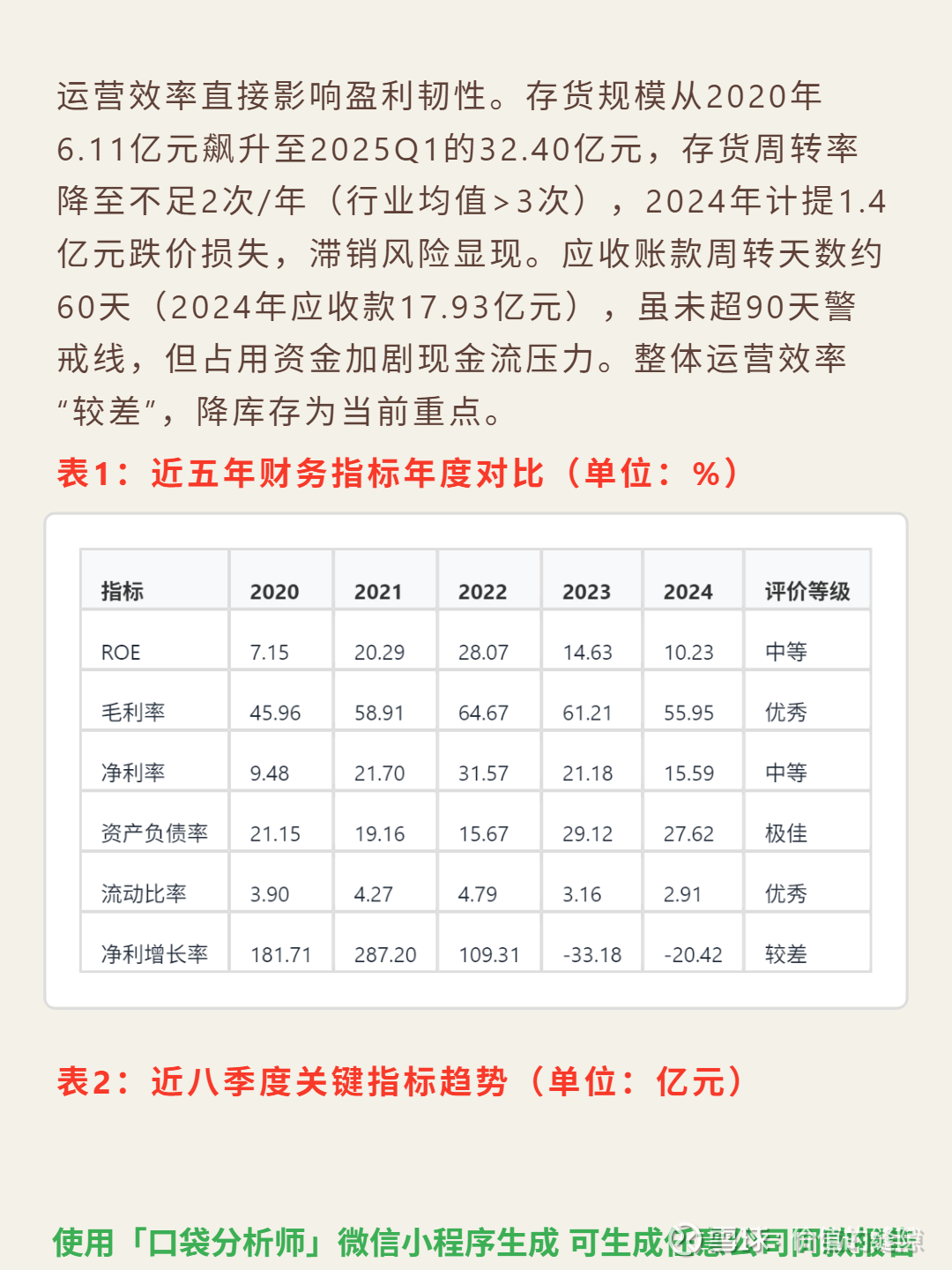

研究复旦微电,最大的矛盾是:FPGA技术壁垒支撑高毛利率,但行业周期与运营效率拖累盈利质量。

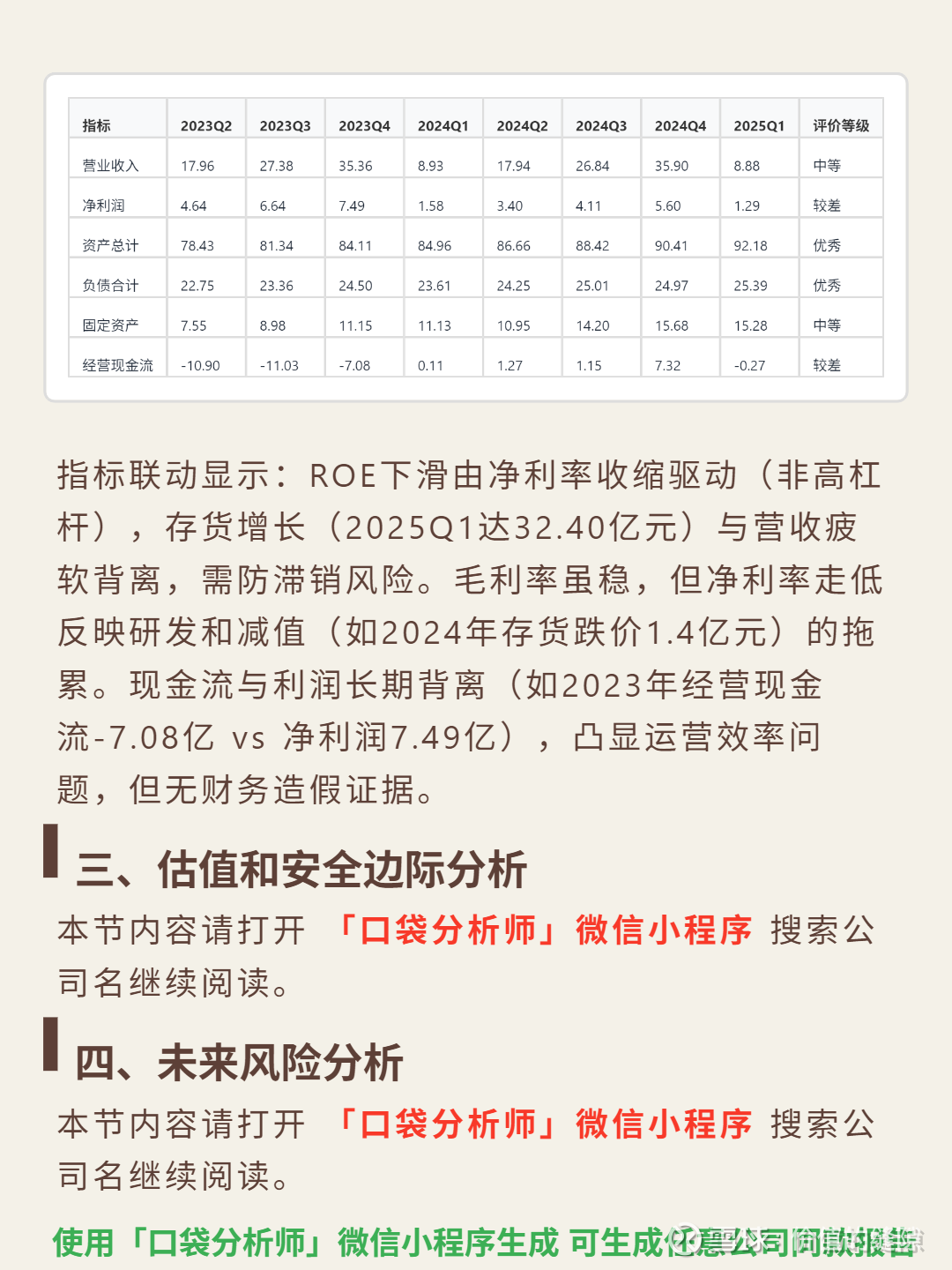

🎯 核心逻辑:深耕高可靠半导体(航空航天、工业控制),核心壁垒是FPGA芯片设计能力,客户认证周期长、转换成本高形成强替代壁垒。商业模式从“高可靠主导”转向“双轨并行”——高毛利FPGA支撑利润,低毛利工业级产品(如智能电表芯片)扩规模,但民用市场竞争加剧,2024年低毛利产品占比升至15.22%。行业呈4-5年周期,当前处于库存调整后期,2024年存货高企主因战略备货,2025年加大消化力度。

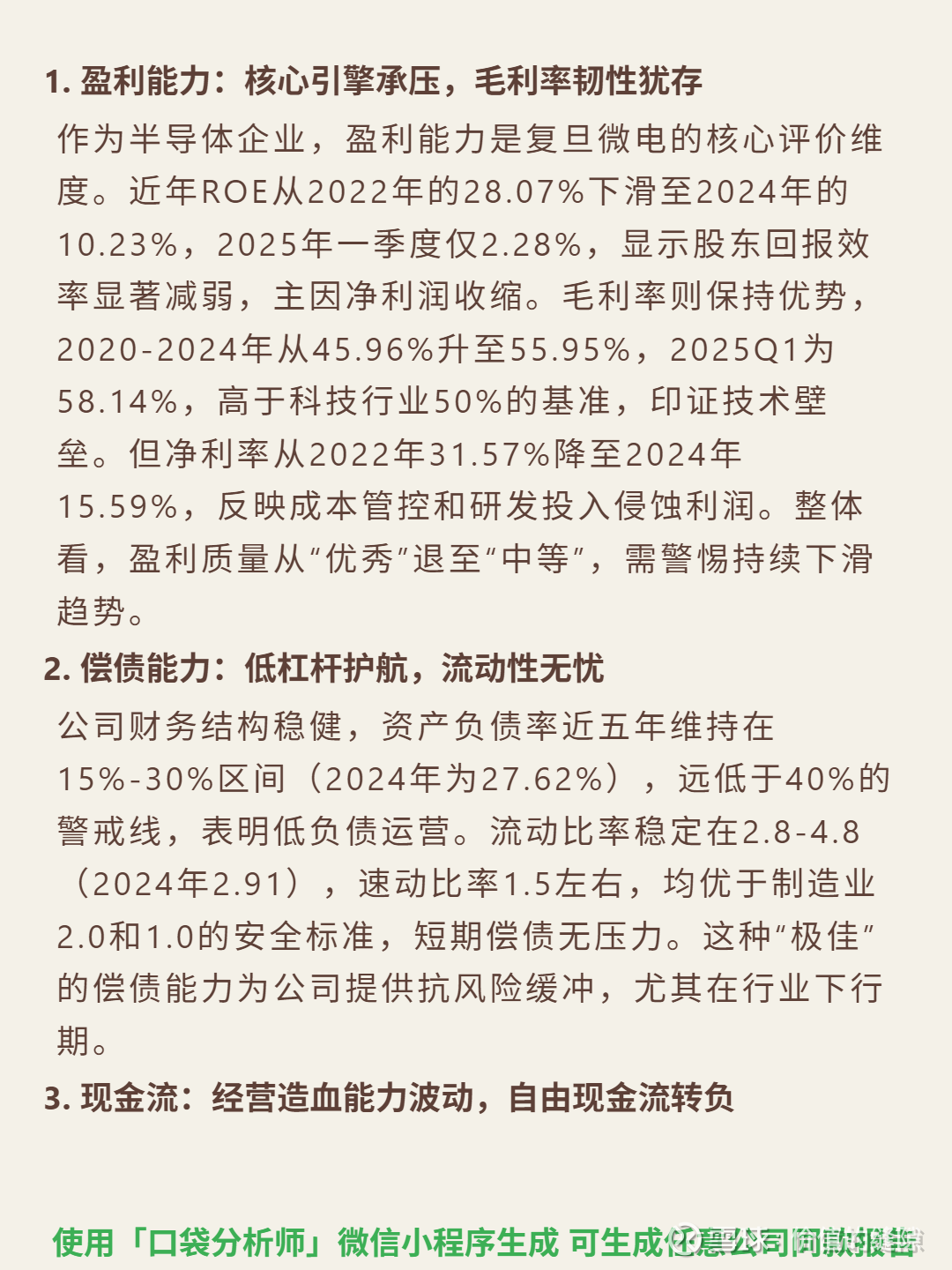

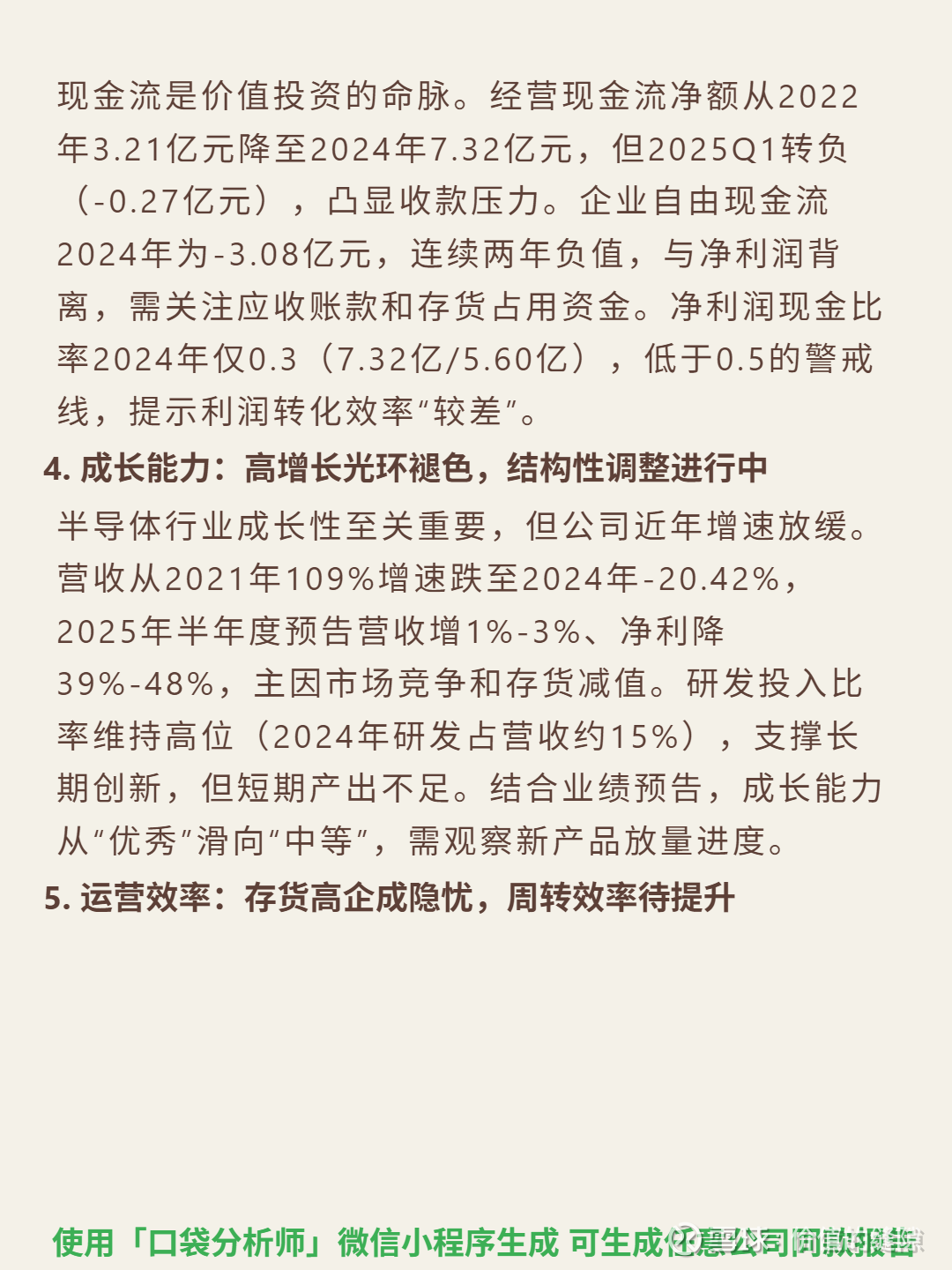

📈 财务亮点:ROE从2022年28.07%降至2024年10.23%,2025Q1仅2.28%,股东回报效率显著减弱;毛利率维持优势,2024年55.95%、2025Q1 58.14%,高于行业基准,印证技术壁垒;净利率从2022年31.57%降至2024年15.59%,受研发投入和成本侵蚀;2024年经营现金流净额7.32亿元,2025Q1转负(-0.27亿元),自由现金流连续两年负值;存货2025Q1达32.40亿元,周转率不足2次/年(行业均值>3次),2024年计提跌价1.4亿元,存在滞销风险。