灵康药业 4000 字深度研报

价值的缝隙

· 浙江

$灵康药业(SH603669)$ $恒瑞医药(SH600276)$ $药明康德(SH603259)$

最近研究了这家医药公司,财务恶化与竞争力衰退已成定局。

🎯 核心逻辑:医药行业稳需求(老龄化驱动)但强监管(医保控费),公司正向CXO全产业链(CRO+CMO/CDMO+CSO)拓展,依赖高研发投入(费用率超行业均值)和规模效应(成本降15%-20%)构建壁垒。收入以药品批发为主(50%),外包服务占20%,但政策风险(集采)直接影响定价权。

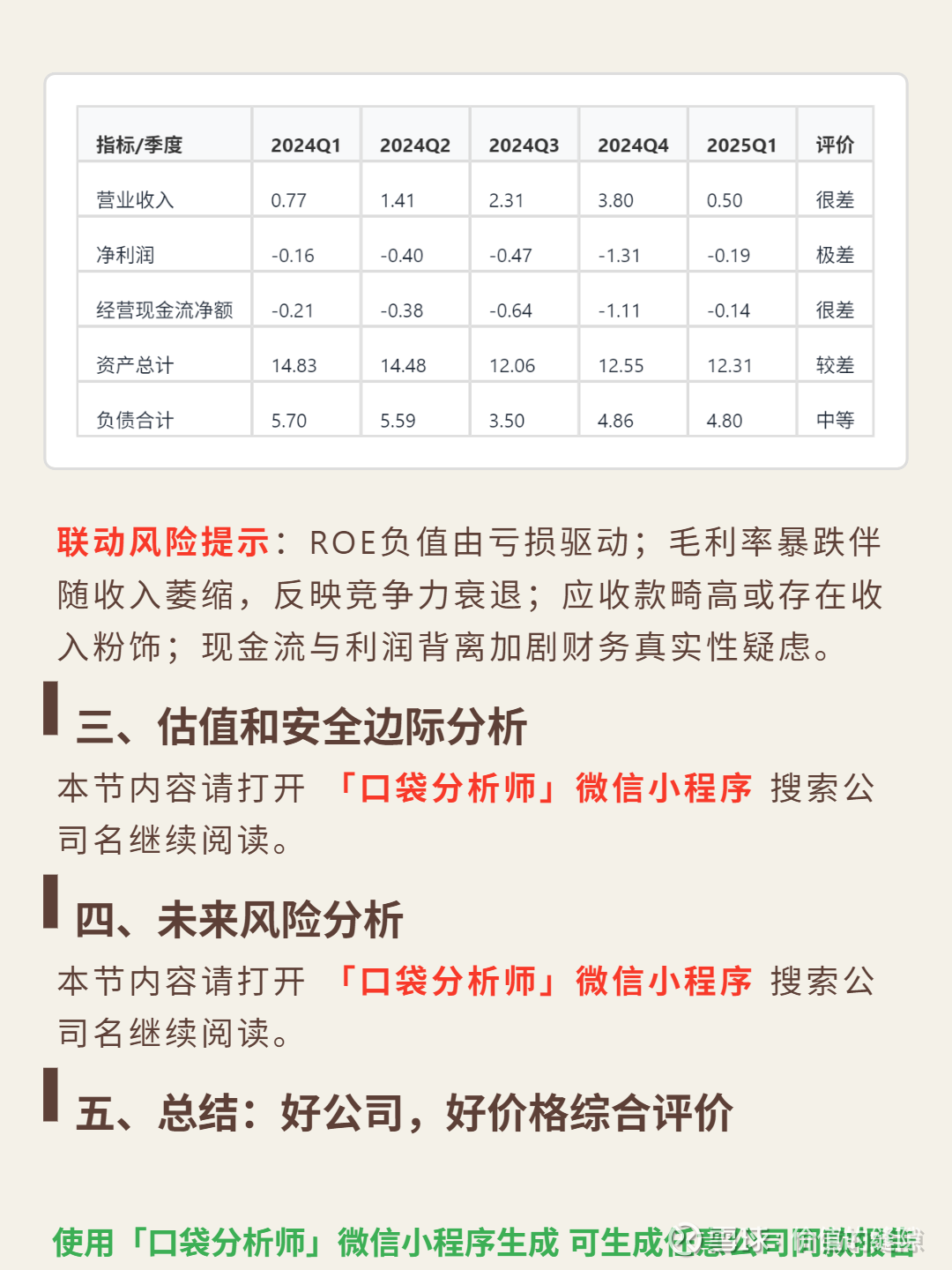

📈 财务亮点:ROE从2020年11.46%降至2024年-15.38%,连续两年负值;毛利率从84.45%暴跌至2025Q1的28.03%,显著低于行业50%+标准;营收5年萎缩62%(2020年10亿→2024年3.8亿),2025Q1同比再降35%;净利润连续四年亏损,2024年亏损1.31亿;经营现金流净额持续为负,2024年达-1.11亿;应收账款占流动资产46%,变现能力弱,货币资金从15.7亿降至2.57亿,短期偿债能力存疑。