英科医疗 4000 字深度研报

价值的缝隙

· 浙江

$英科医疗(SZ300677)$ $蓝帆医疗(SZ002382)$ $振德医疗(SH603301)$

研究英科医疗,核心是成本优势能否对冲行业波动。

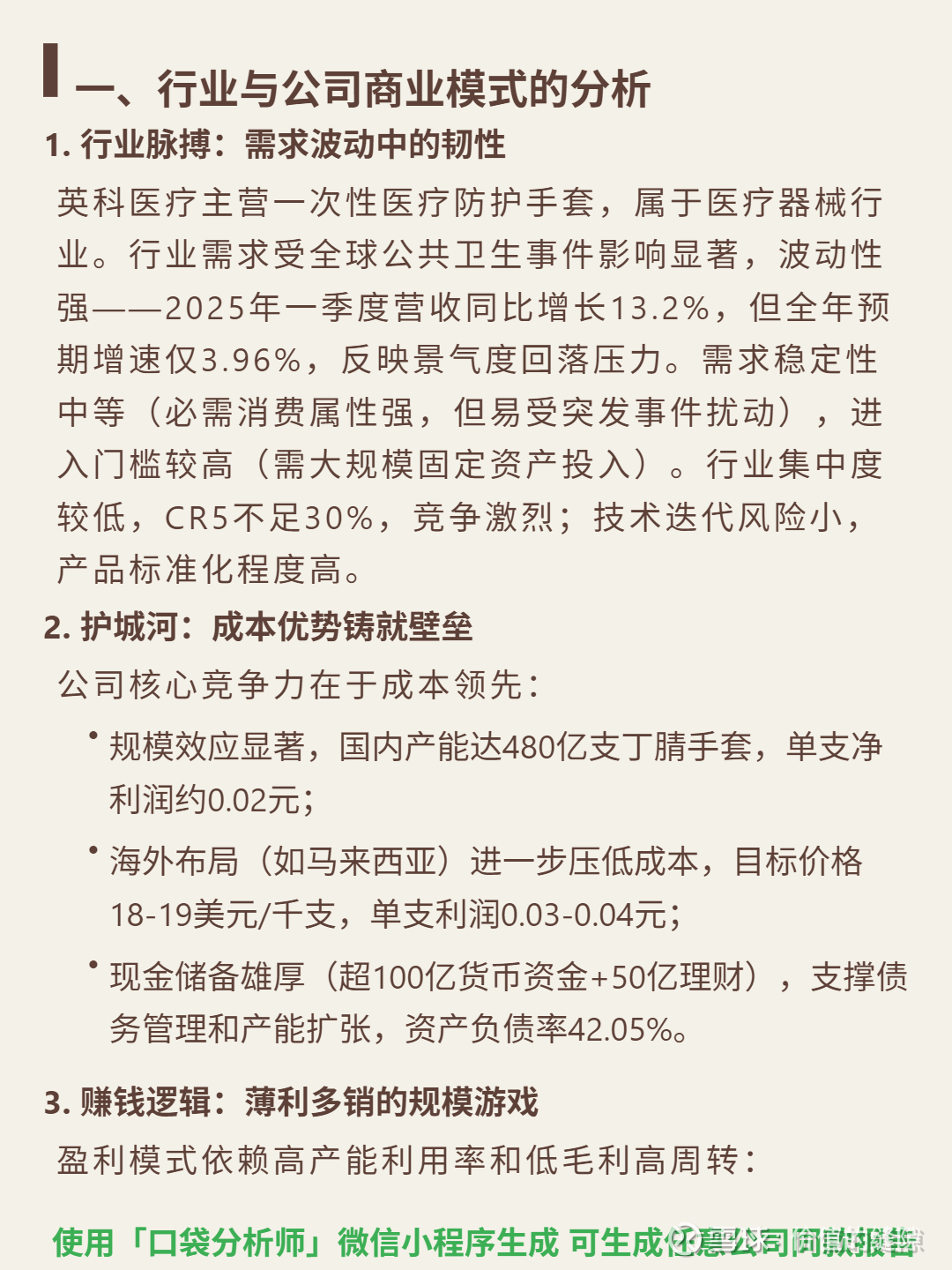

🎯 核心逻辑:主营一次性医疗防护手套,商业模式依赖成本领先。国内产能480亿支丁腈手套,规模效应下单支净利约0.02元;海外布局(如马来西亚)目标单支利润0.03-0.04元,以薄利多销为核心,需高产能利用率支撑。行业需求波动大(2025年预期增速3.96%),集中度低(CR5不足30%),竞争激烈但进入门槛高。

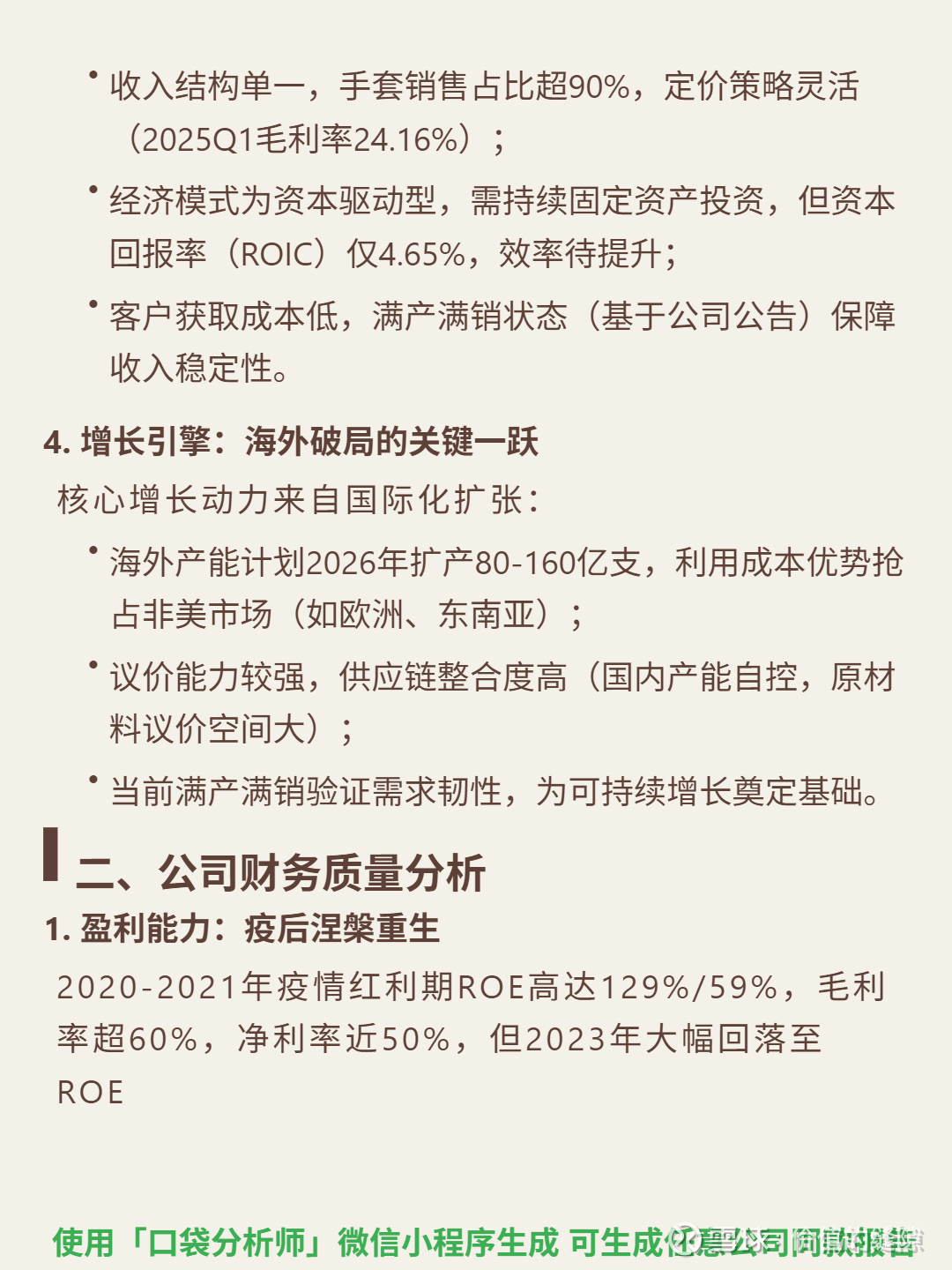

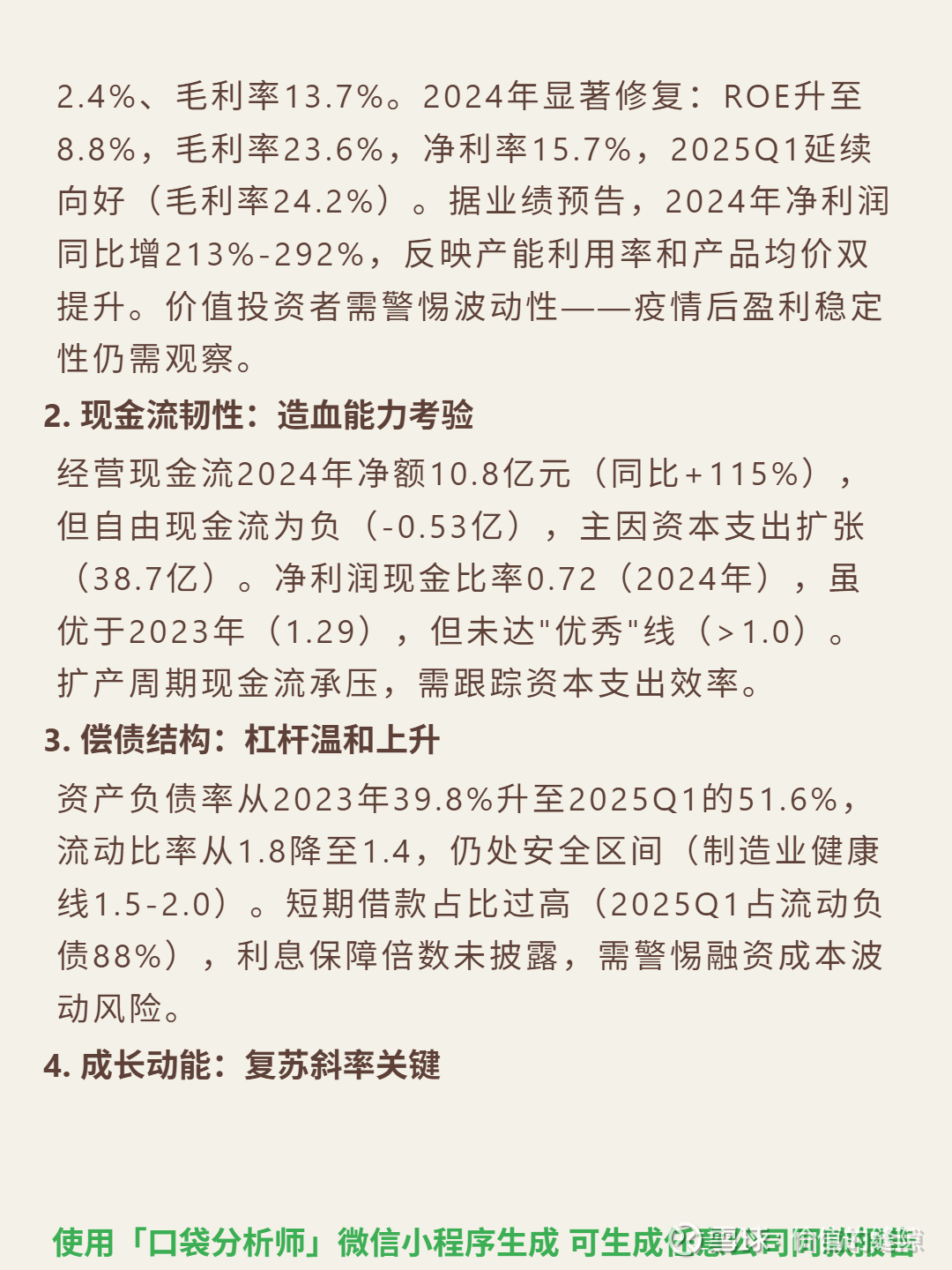

📈 财务亮点:2024年营收95.2亿元(+37.7%),净利润14.9亿元(+282%,低基数驱动);2025Q1延续复苏,营收同比+13.2%,净利同比+48.1%。毛利率从2023年13.7%修复至2024年23.6%、2025Q1 24.2%,ROE从2.4%升至8.8%。但现金流承压,2024年自由现金流-0.53亿元(资本支出38.7亿),资产负债率51.6%,短期借款占流动负债88%,需警惕融资成本风险。