天山铝业 4000 字深度研报

价值的缝隙

· 浙江

$天山铝业(SZ002532)$ $中国铝业(SH601600)$ $南山铝业(SH600219)$

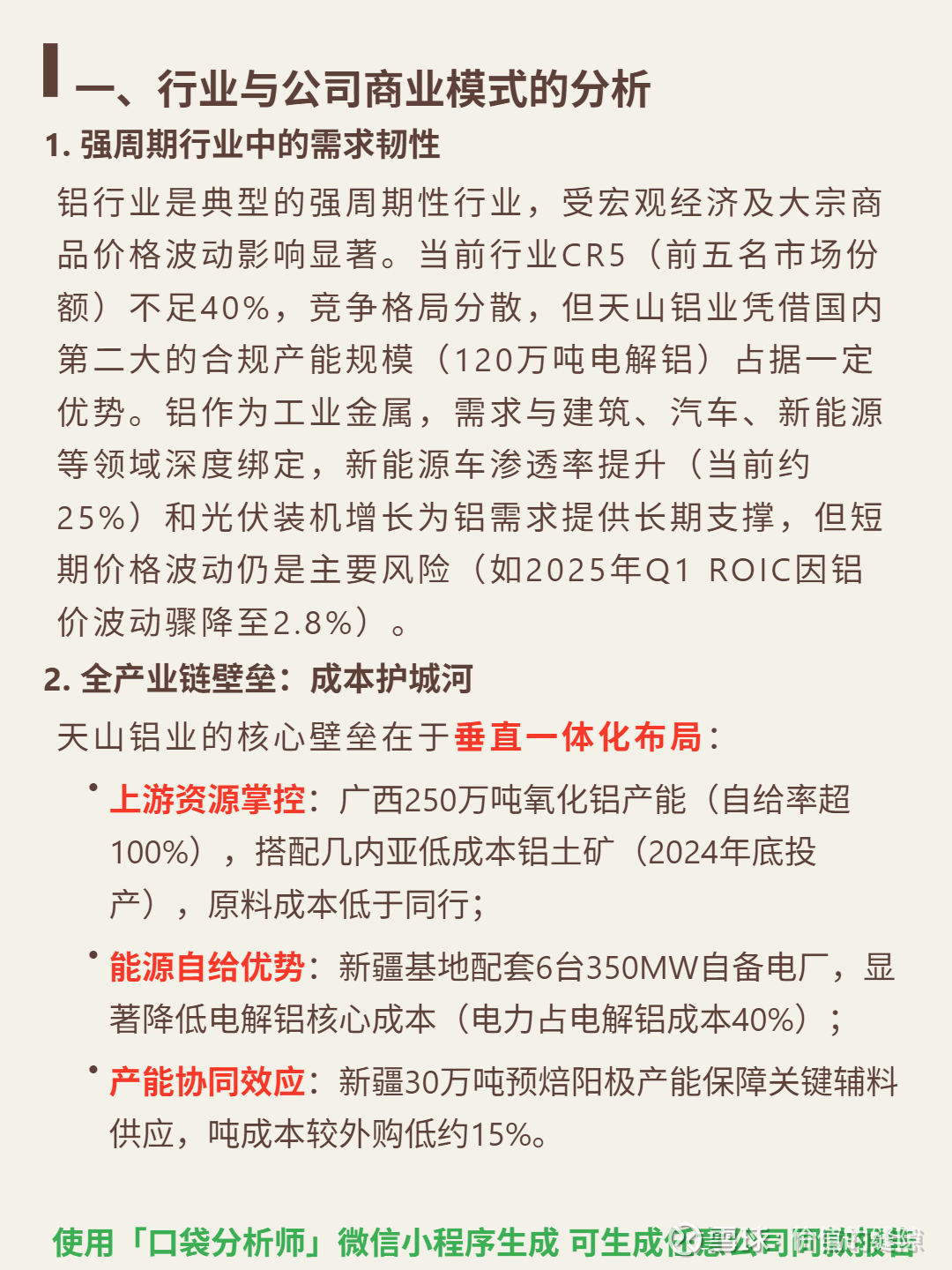

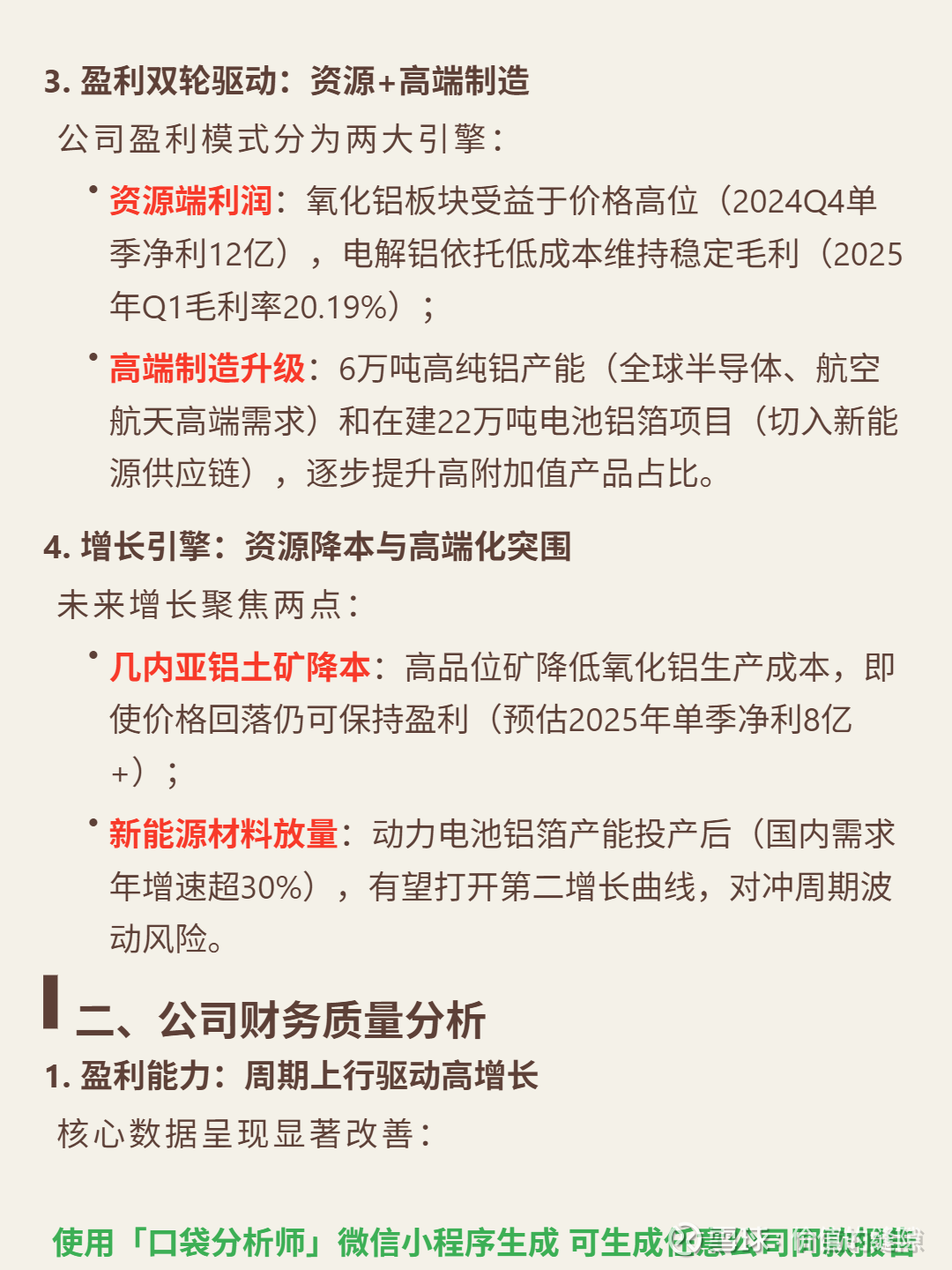

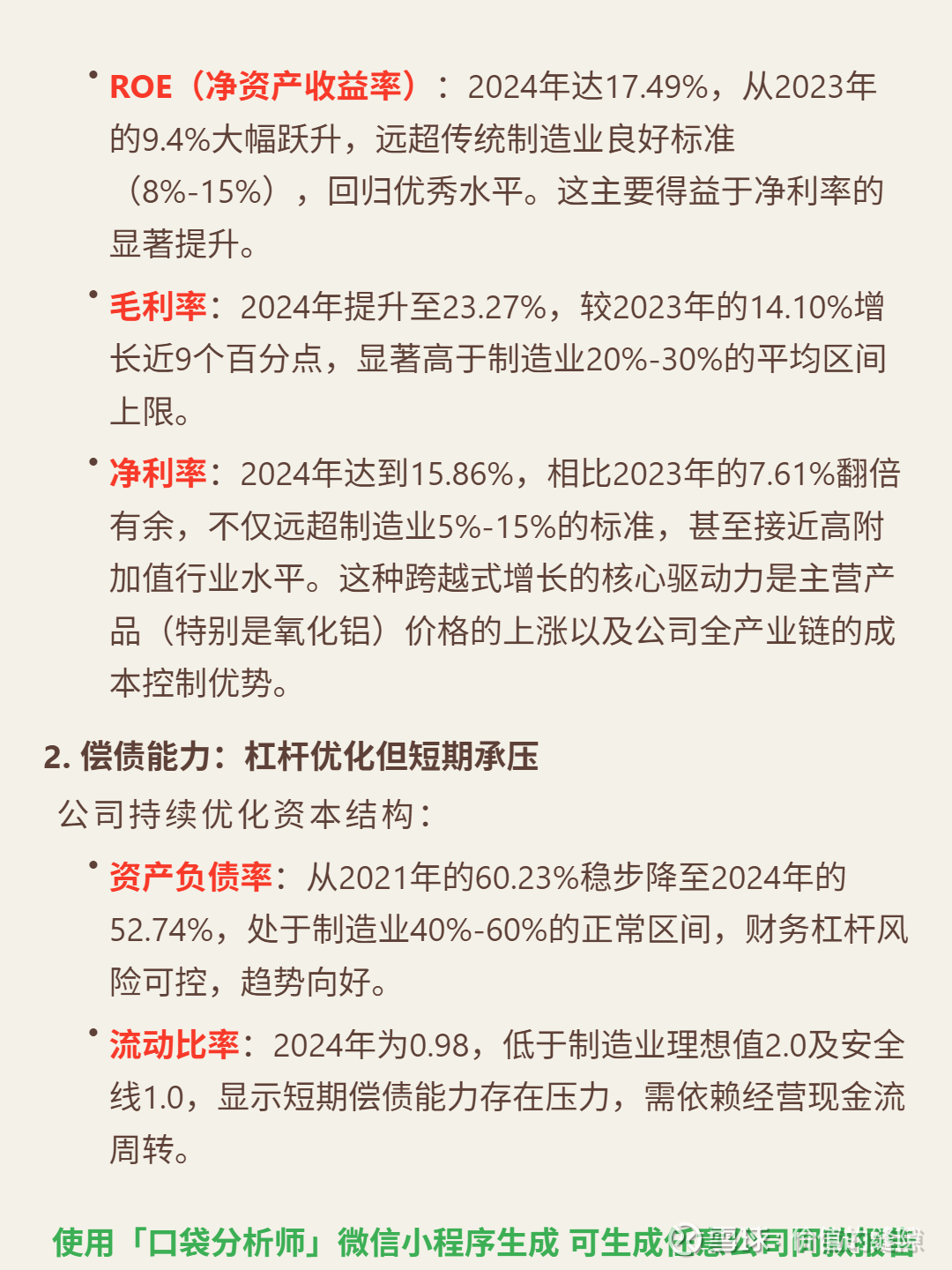

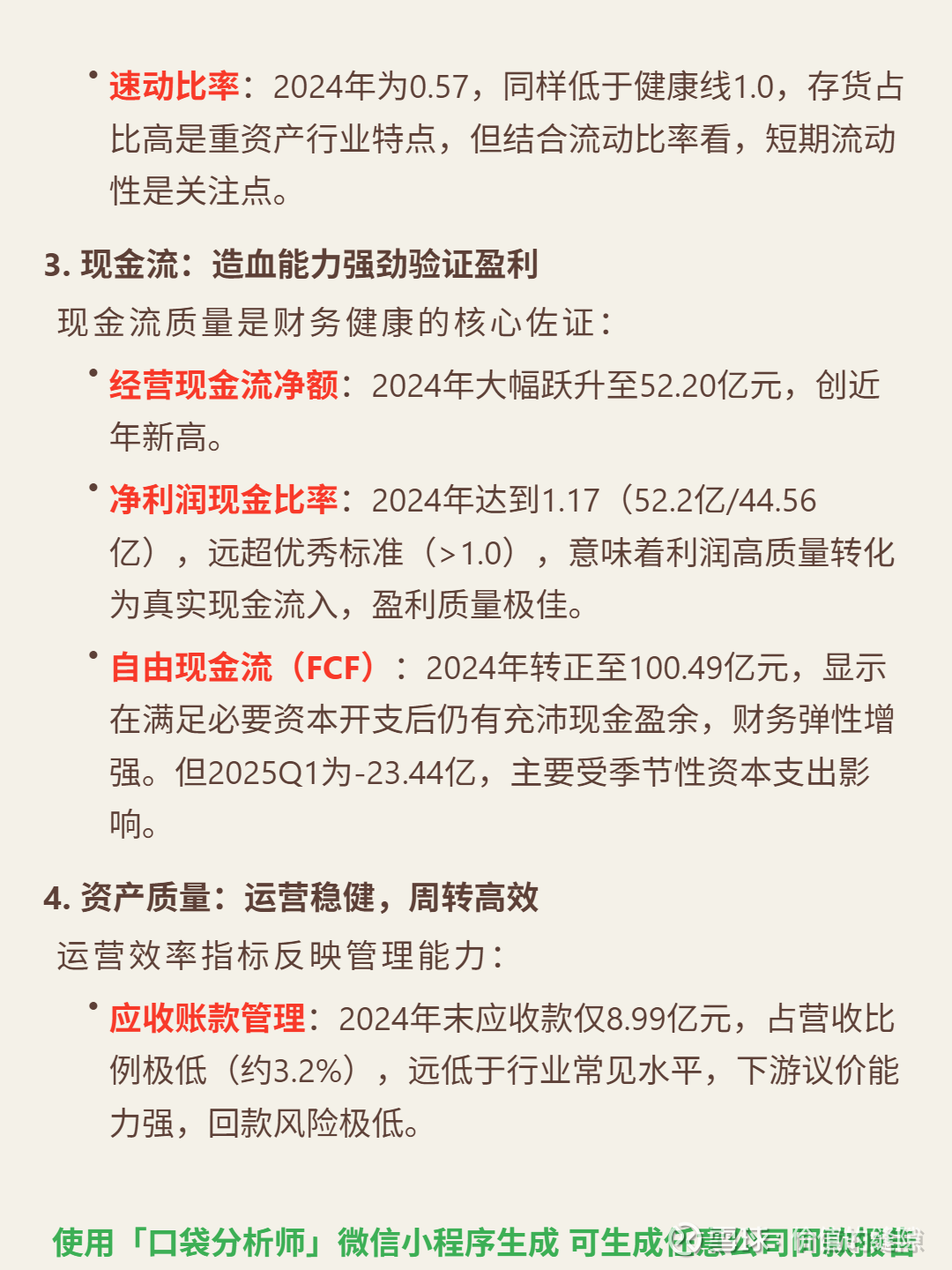

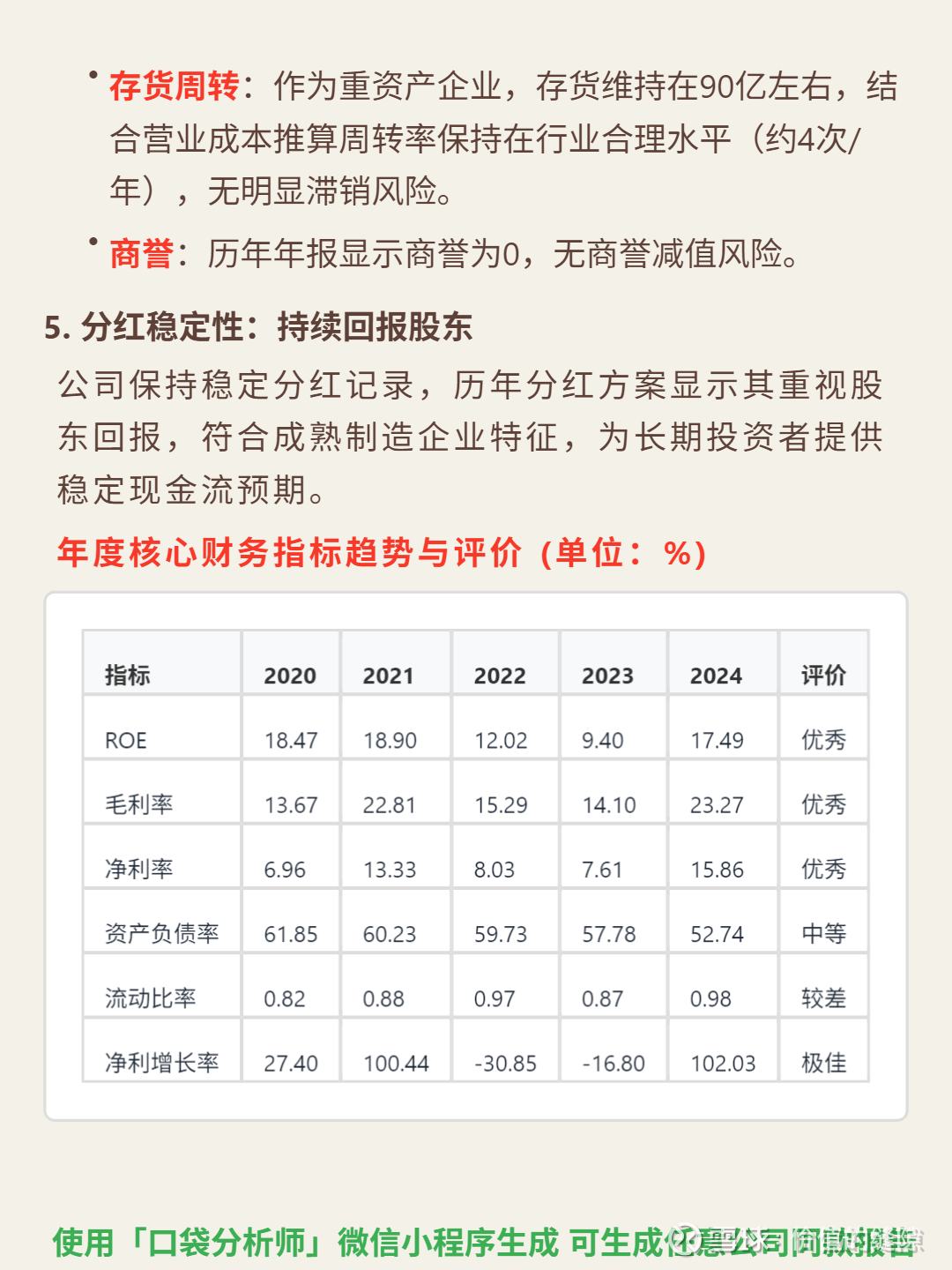

最近研究了天山铝业,最大的感受是强周期行业中稀缺的成本护城河与盈利韧性。 🎯 核心逻辑:铝行业CR5不足40%竞争分散,公司以120万吨电解铝产能(国内第二)立足。核心壁垒是垂直一体化布局:上游广西250万吨氧化铝自给率超100%,搭配几内亚低成本铝土矿(2024年底投产)降原料成本;新疆自备电厂控制电解铝40%电力成本。盈利双轮驱动:资源端氧化铝贡献高净利(2024Q4单季12亿),高端制造端6万吨高纯铝+在建22万吨电池铝箔(新能源需求年增超30%)对冲周期波动。 📈 财务亮点:2024年盈利指标显著跃升,ROE 17.49%(2023年9.4%)、毛利率23.27%(+9pct)、净利率15.86%(翻倍),均超制造业优秀水平。现金流质量扎实,经营现金流净额52.2亿,净利润现金比率1.17(利润高质量转化),自由现金流转正至100.49亿。资产负债率52.74%(2021年60.23%持续优化),但流动比率0.98、速动比率0.57显示短期流动性需关注。