建设工业 4000 字深度研报

价值的缝隙

· 浙江

$建设工业(SZ002265)$ $秦川机床(SZ000837)$ $华东数控(SZ002248)$

挖了一份军工配套企业的研报,核心逻辑是政策刚需+高壁垒,但财务质量待观察。

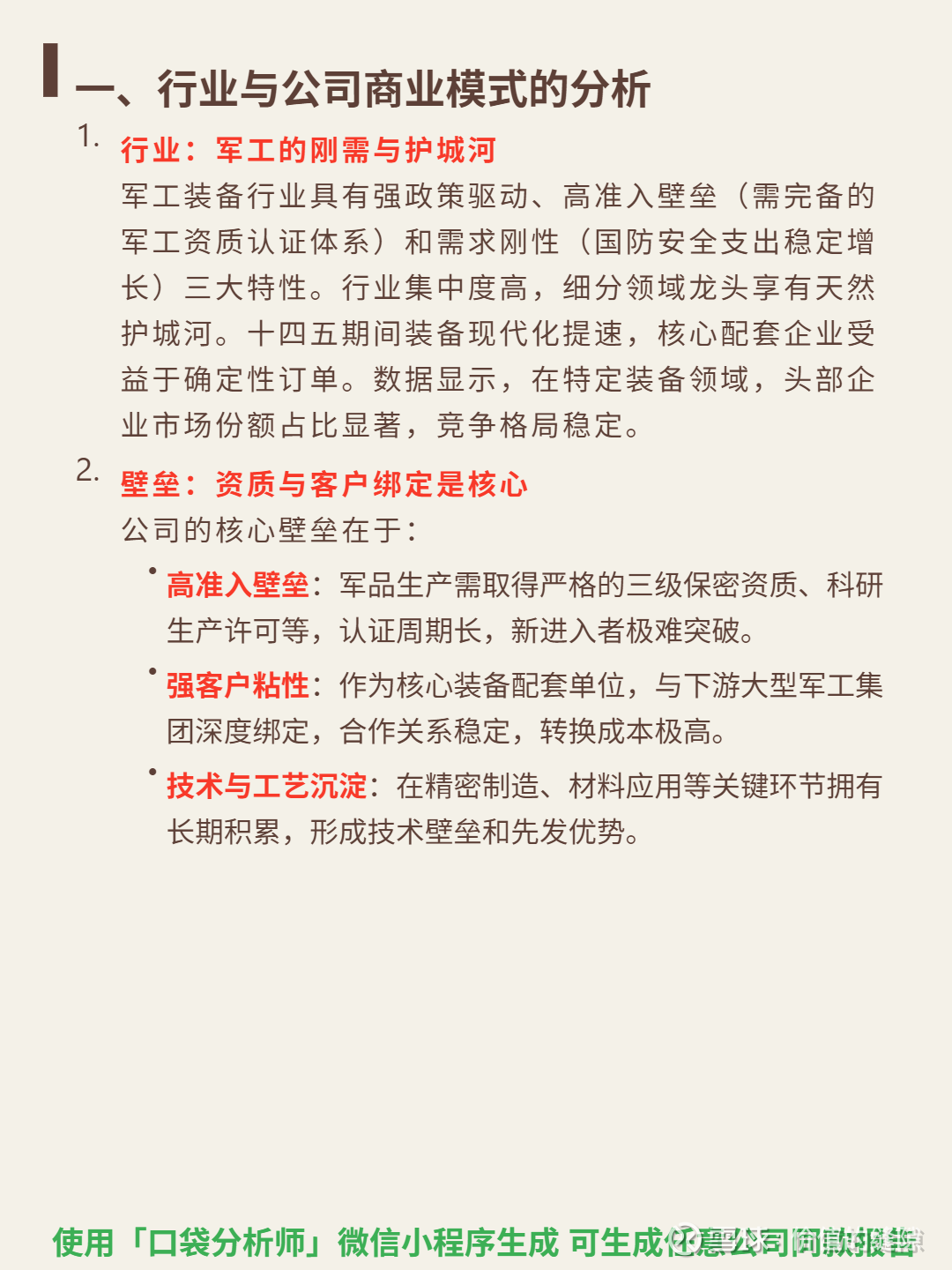

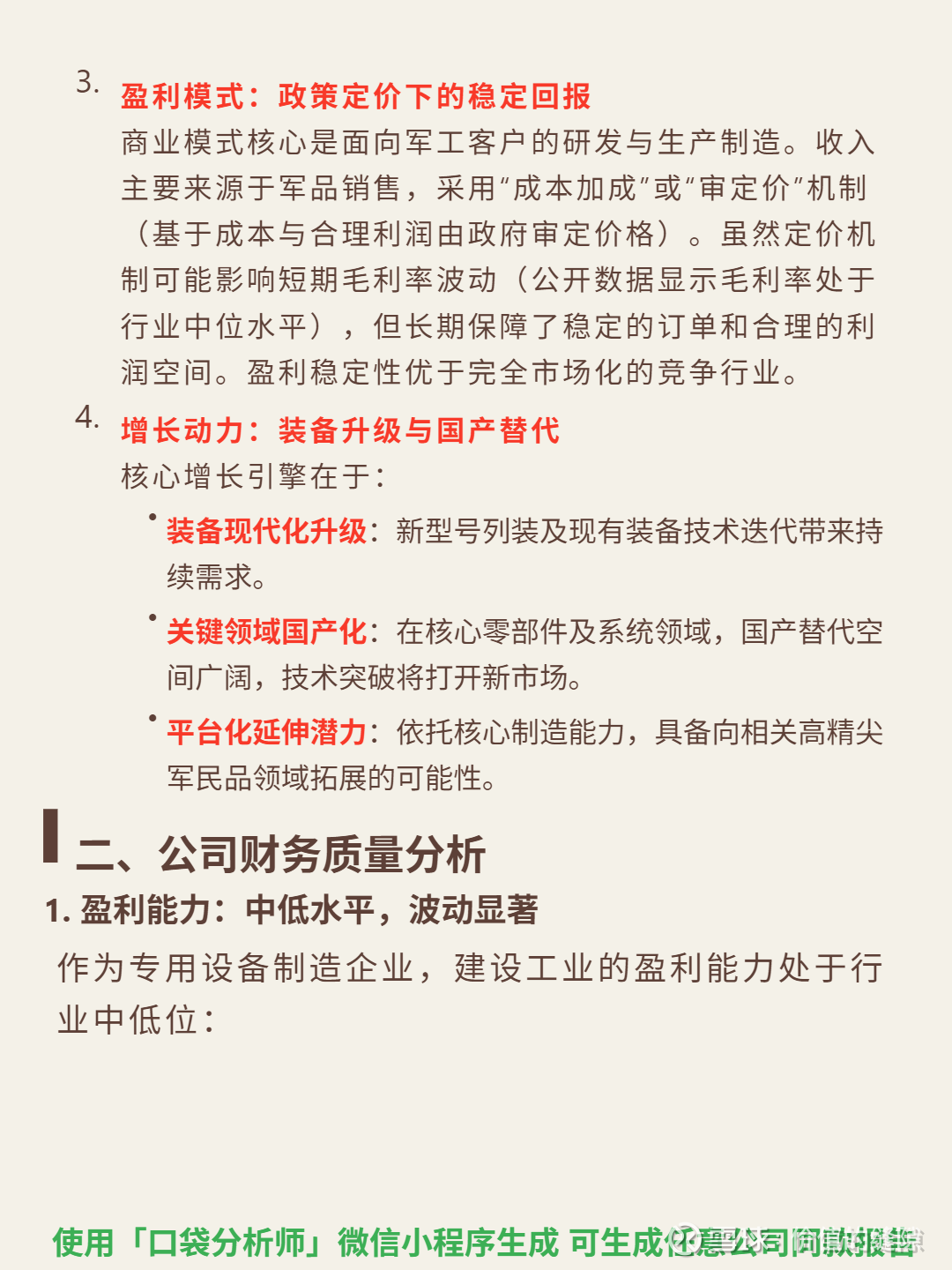

🎯 核心逻辑:公司是军工装备核心配套企业,商业模式依赖三大支柱。行业端,军工装备有政策驱动、高准入壁垒(资质认证周期长)、需求刚性(国防支出稳定增长)特性,集中度高,龙头享护城河。公司核心壁垒在于三级保密资质等严格认证(新进入者极难)、与下游大型军工集团深度绑定(转换成本高)、精密制造与材料应用技术沉淀。盈利模式为军品销售,采用成本加成或审定价机制,保障稳定订单;增长动力来自装备现代化升级、核心零部件国产替代及军民品领域延伸潜力。

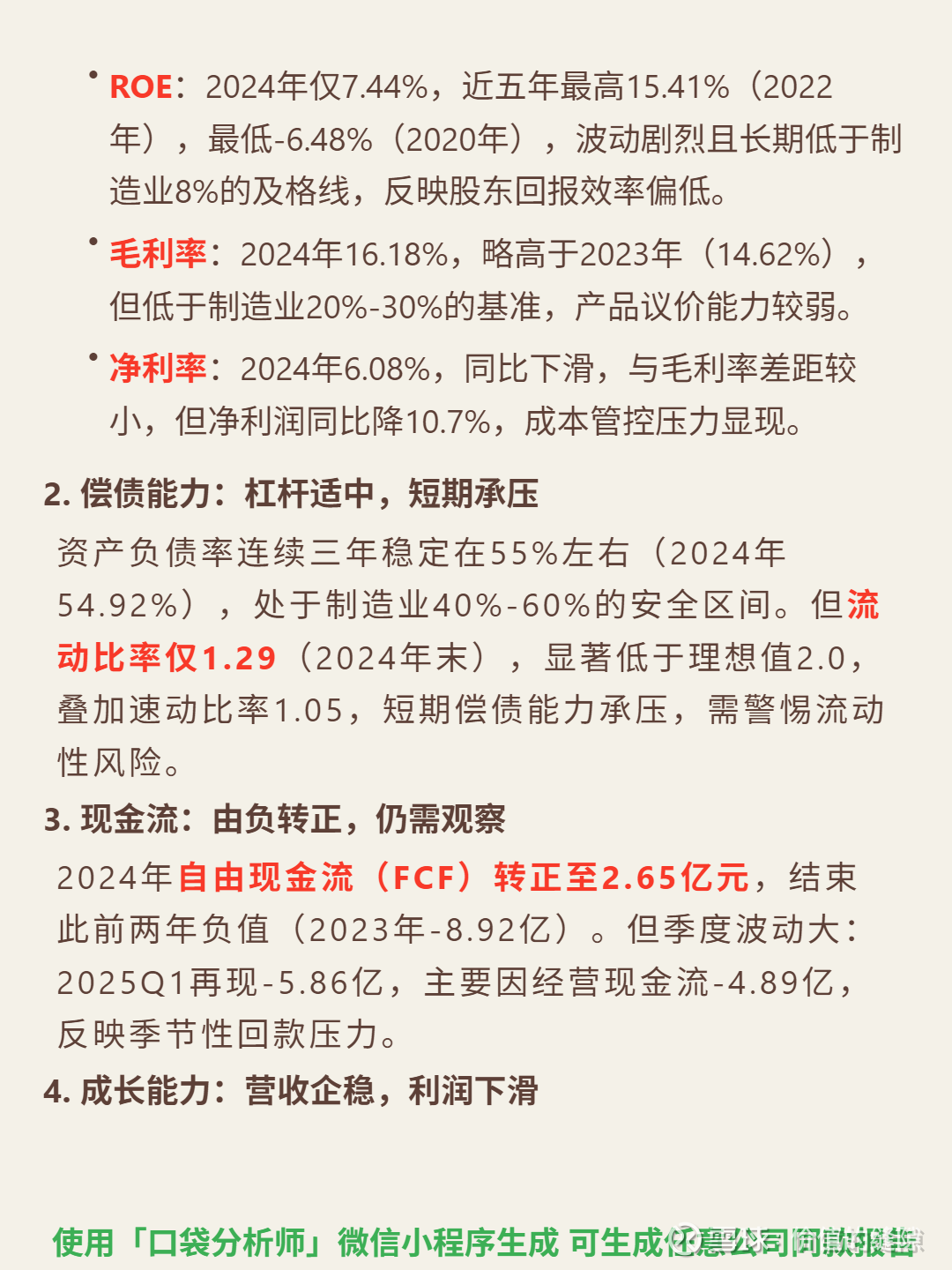

📈 财务亮点:2024年关键数据显示基本面分化。盈利能力方面,ROE 7.44%(近五年波动大,最高15.41%、最低-6.48%),毛利率16.18%(行业中等),净利率6.08%(同比降10.7%)。偿债能力上,资产负债率54.92%(连续三年稳定在55%左右,安全区间),但流动比率1.29(低于理想值2.0,短期偿债承压)。现金流方面,自由现金流转正至2.65亿(结束两年负值),但2025Q1经营现金流-4.89亿(季节性回款压力)。成长端,营收43.55亿(+2.32%,连续两年增长),净利润下滑10.7%,2025Q1净利润增速49.39%(持续性待观察)。运营效率改善,存货周转率4.52次/年(同比+5.31%),应收账款占营收31%。