以岭药业 4000 字深度研报

价值的缝隙

· 浙江

$以岭药业(SZ002603)$ $华润三九(SZ000999)$ $云南白药(SZ000538)$

最近研究了以岭药业,盈利拐点已现,财务修复信号明确。

🎯 核心逻辑:中药行业政策驱动与老龄化刚性需求并存,行业处于整合升级期。公司核心壁垒在于专利中药产品群(连花清瘟、通心络等)与高品牌认知,形成差异化溢价。商业模式围绕“研发-专利-营销”展开,心脑血管、呼吸等多领域产品矩阵驱动增长。

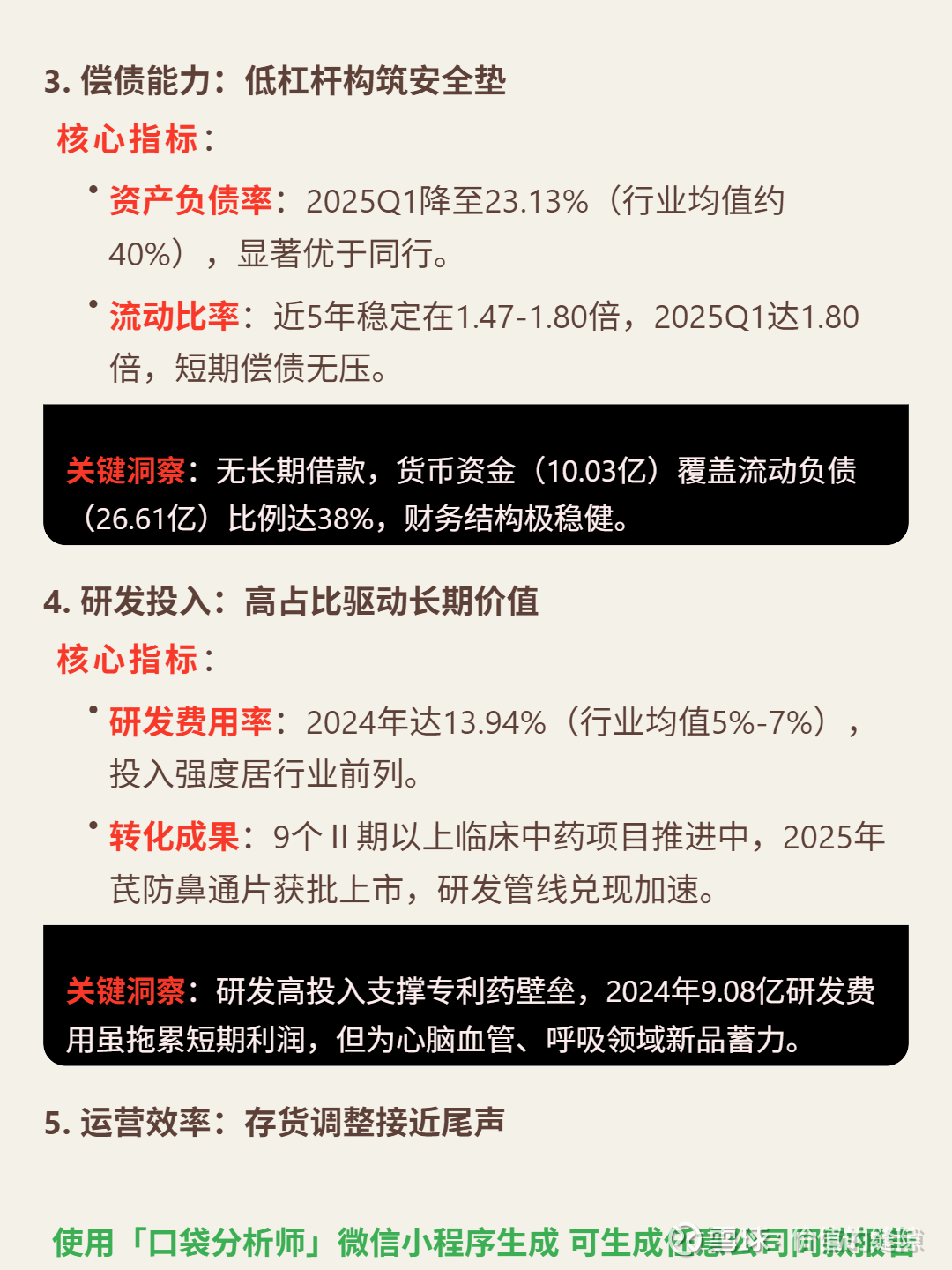

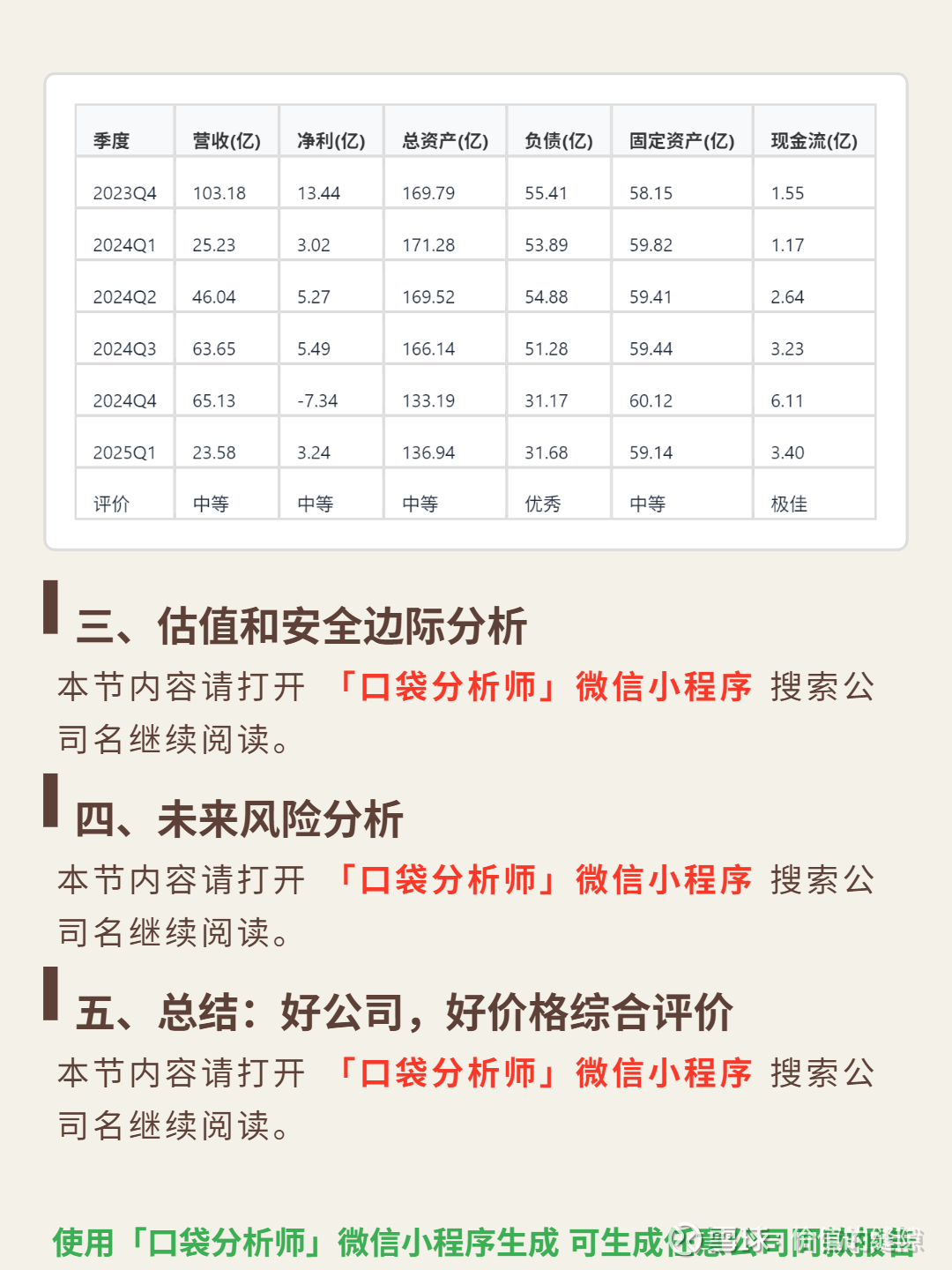

📈 财务亮点:盈利能力触底反弹,2025Q1毛利率回升至53.82%,净利率13.75%恢复至疫情前水平,ROE回升至3.14%;净利润同比+7.25%,为8个季度以来首次正增长,拐点确立。现金流质量稳健,净利润现金比率1.05,经营现金流3.40亿覆盖净利润,2024年自由现金流转正至7.07亿。偿债能力优秀,资产负债率23.13%显著低于行业均值,无长期借款,货币资金覆盖38%流动负债。研发投入强度13.94%高于行业,9个Ⅱ期以上临床项目推进中,芪防鼻通片2025年获批。存货压力缓解,从2023年24.59亿降至13.86亿,呼吸类产品收入有望恢复。