强力新材 4000 字深度研报

价值的缝隙

· 浙江

$强力新材(SZ300429)$ $雅克科技(SZ002409)$ $飞凯材料(SZ300398)$

最近研究了这家电子化学品公司,核心矛盾在于:高壁垒进口替代赛道,财务却持续恶化。

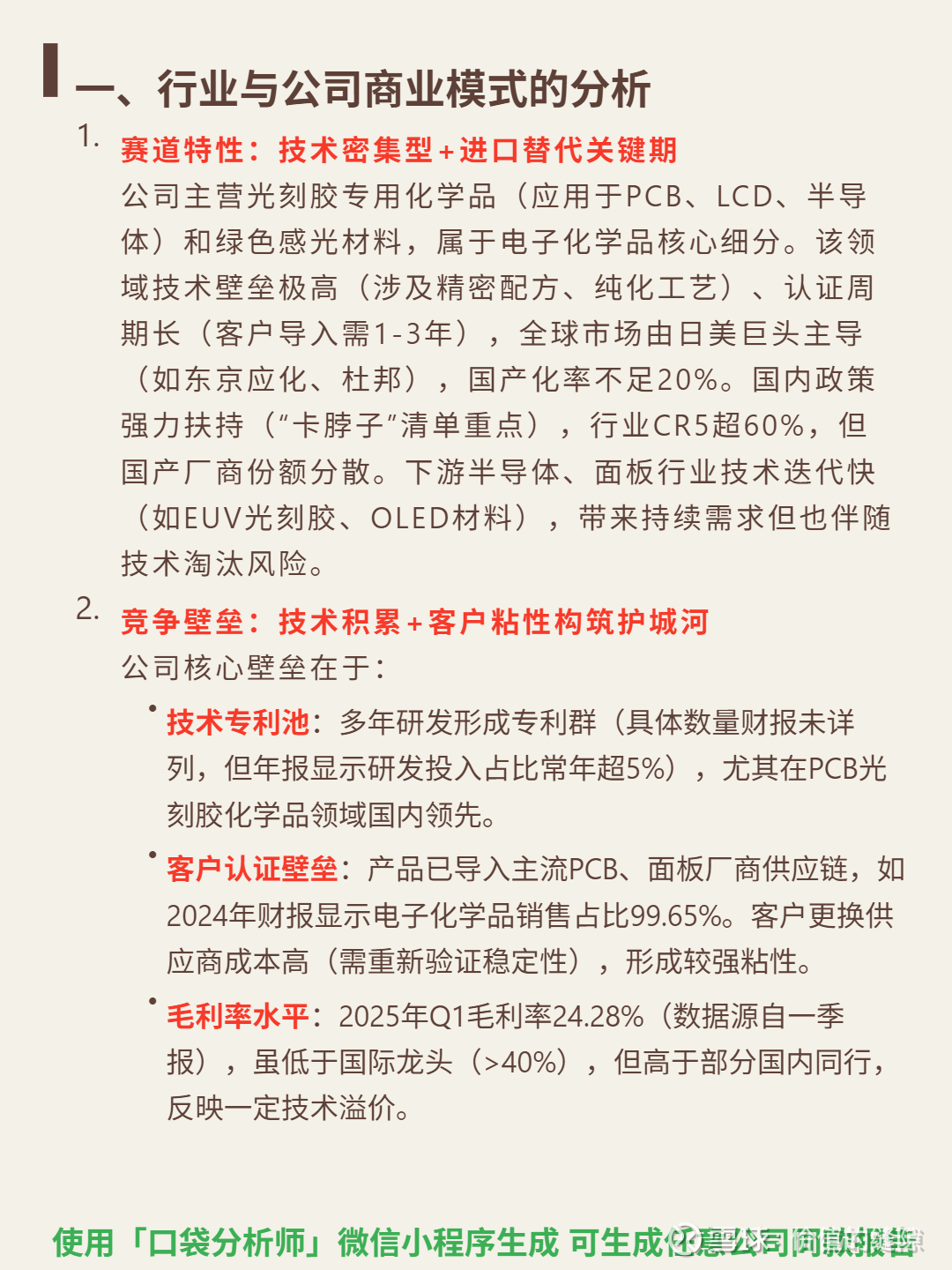

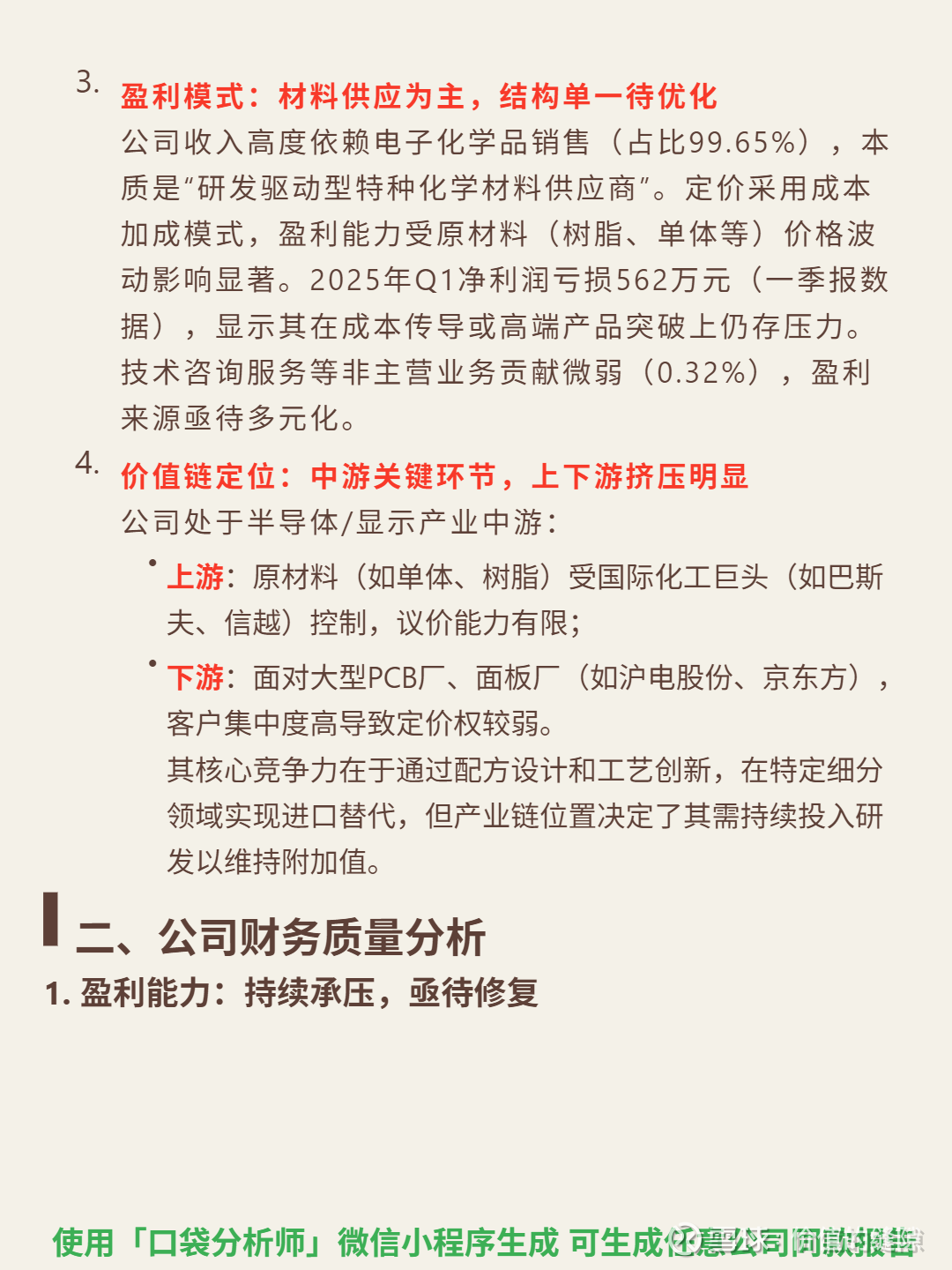

🎯 核心逻辑:主营光刻胶专用化学品(PCB、LCD、半导体用)和绿色感光材料,属电子化学品核心细分。赛道技术密集(精密配方、纯化工艺)、认证周期长(客户导入1-3年),日美巨头主导(国产化率不足20%),政策扶持但国产份额分散。壁垒是技术积累(研发投入常年超5%)和客户粘性(更换成本高),但处于产业链中游,上下游议价能力弱。

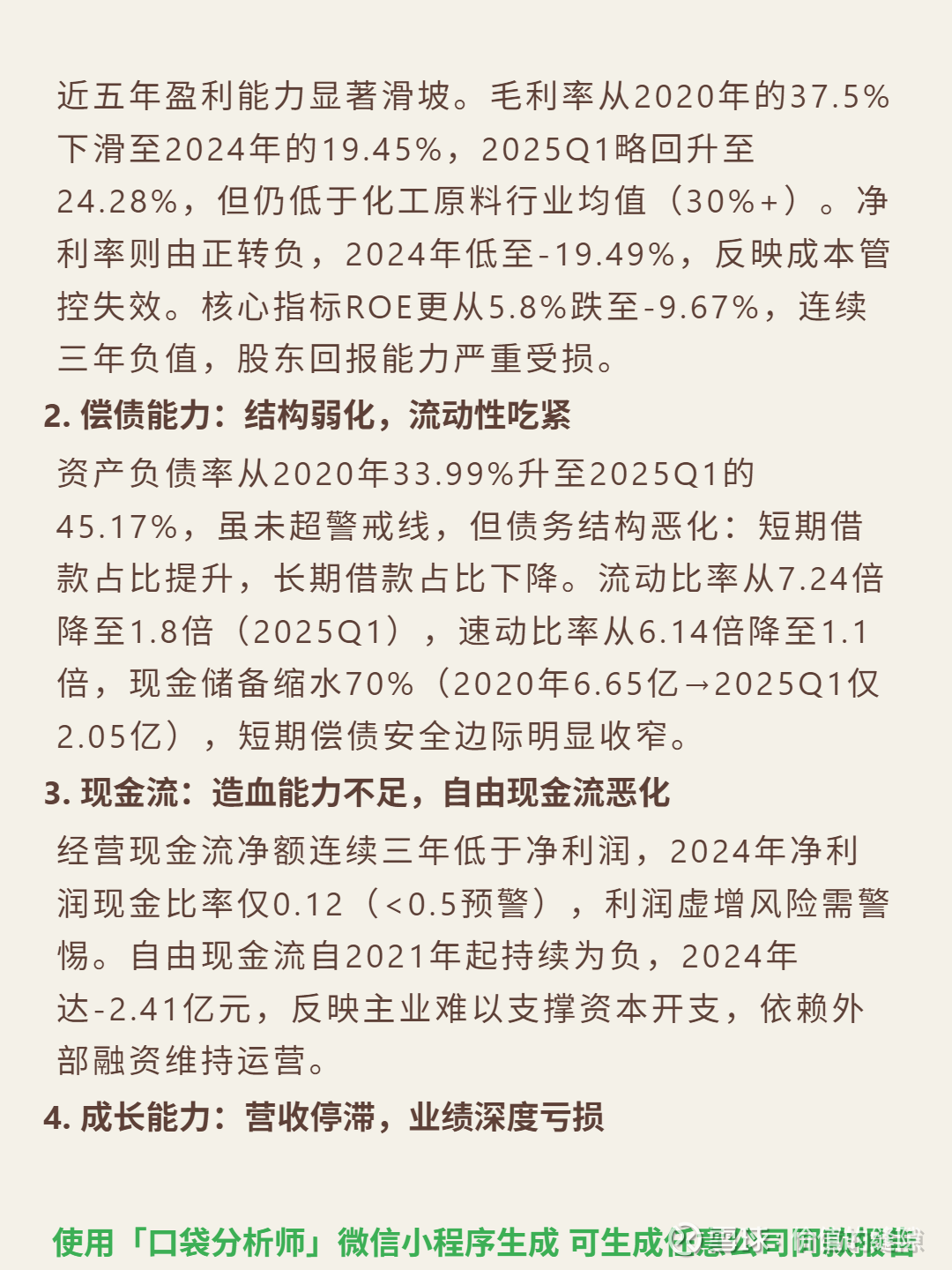

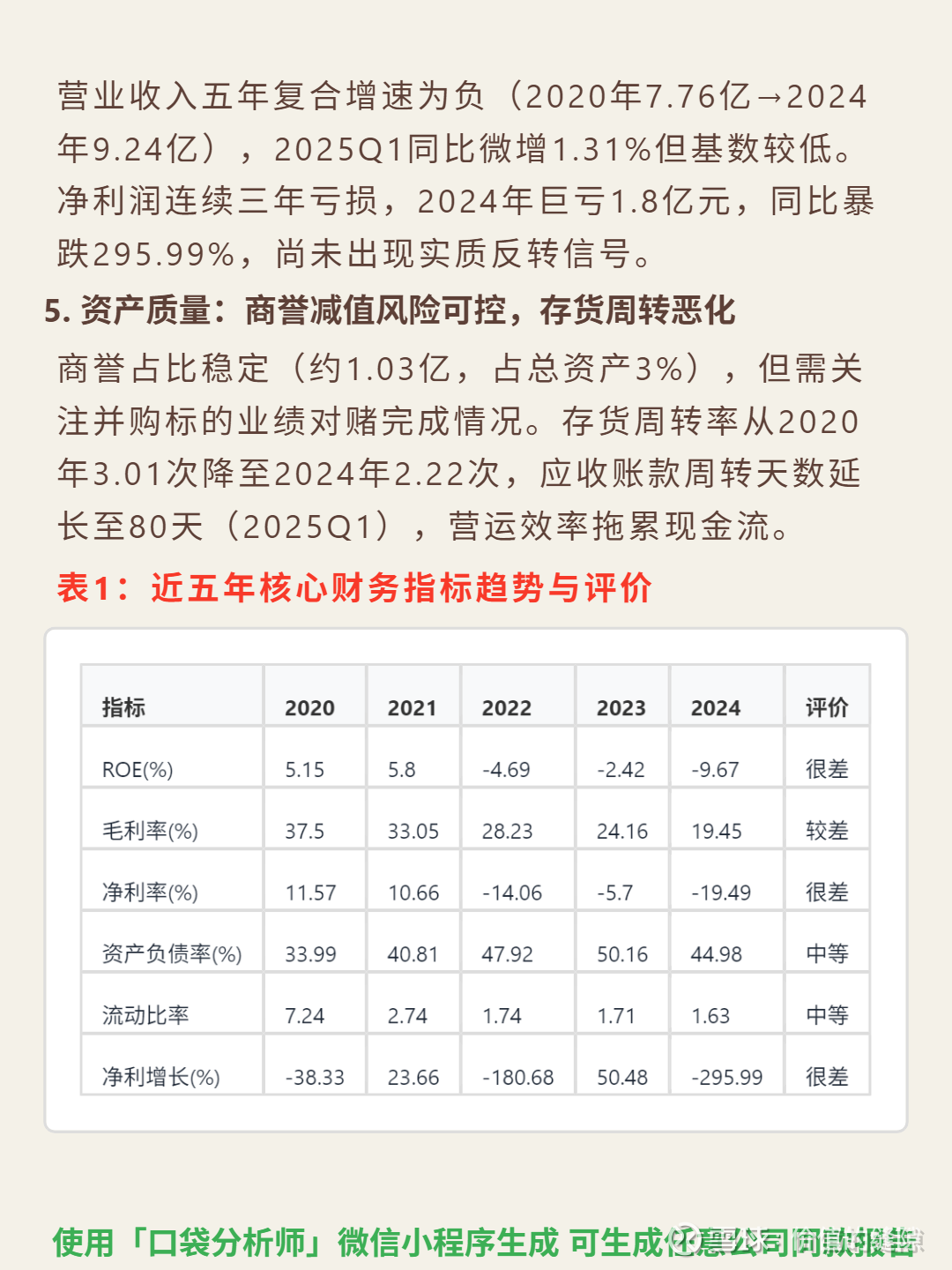

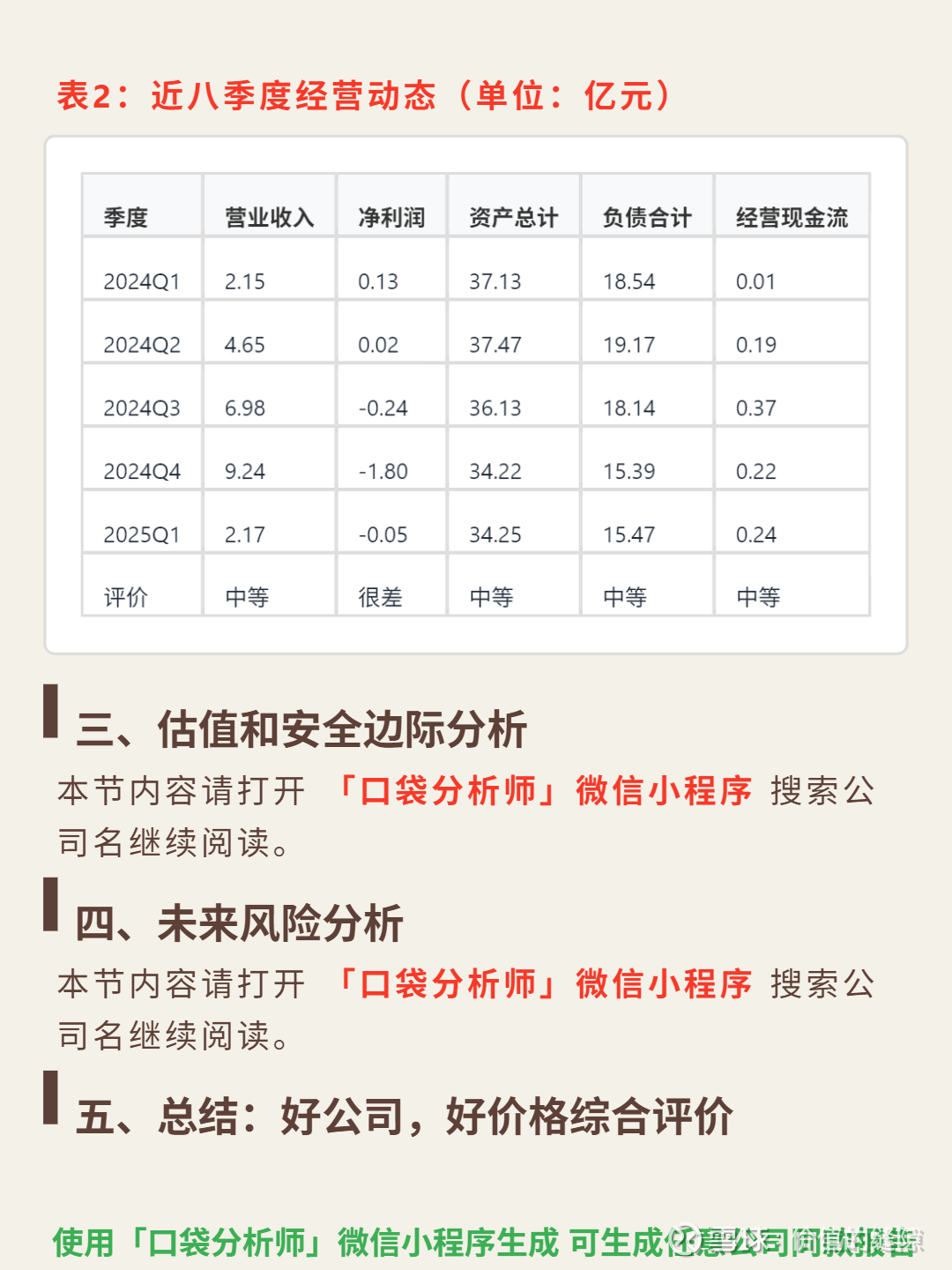

📈 财务数据:近五年毛利率从37.5%降至19.45%(2025Q1略升至24.28%),净利率2024年-19.49%,ROE连续三年为负(2024年-9.67%)。资产负债率45.17%(2025Q1),流动比率1.8倍,现金储备缩水70%。经营现金流净额连续三年低于净利润,自由现金流2024年-2.41亿。2024年营收9.24亿(五年复合增速负),净利润-1.8亿(同比降295.99%)。