容大感光 4000 字深度研报

价值的缝隙

· 浙江

$容大感光(SZ300576)$ $彤程新材(SH603650)$ $雅克科技(SZ002409)$

最近研究了这家电子化学品公司,最大的感受是:身处高壁垒赛道,国产替代+产能释放双轮驱动成长。

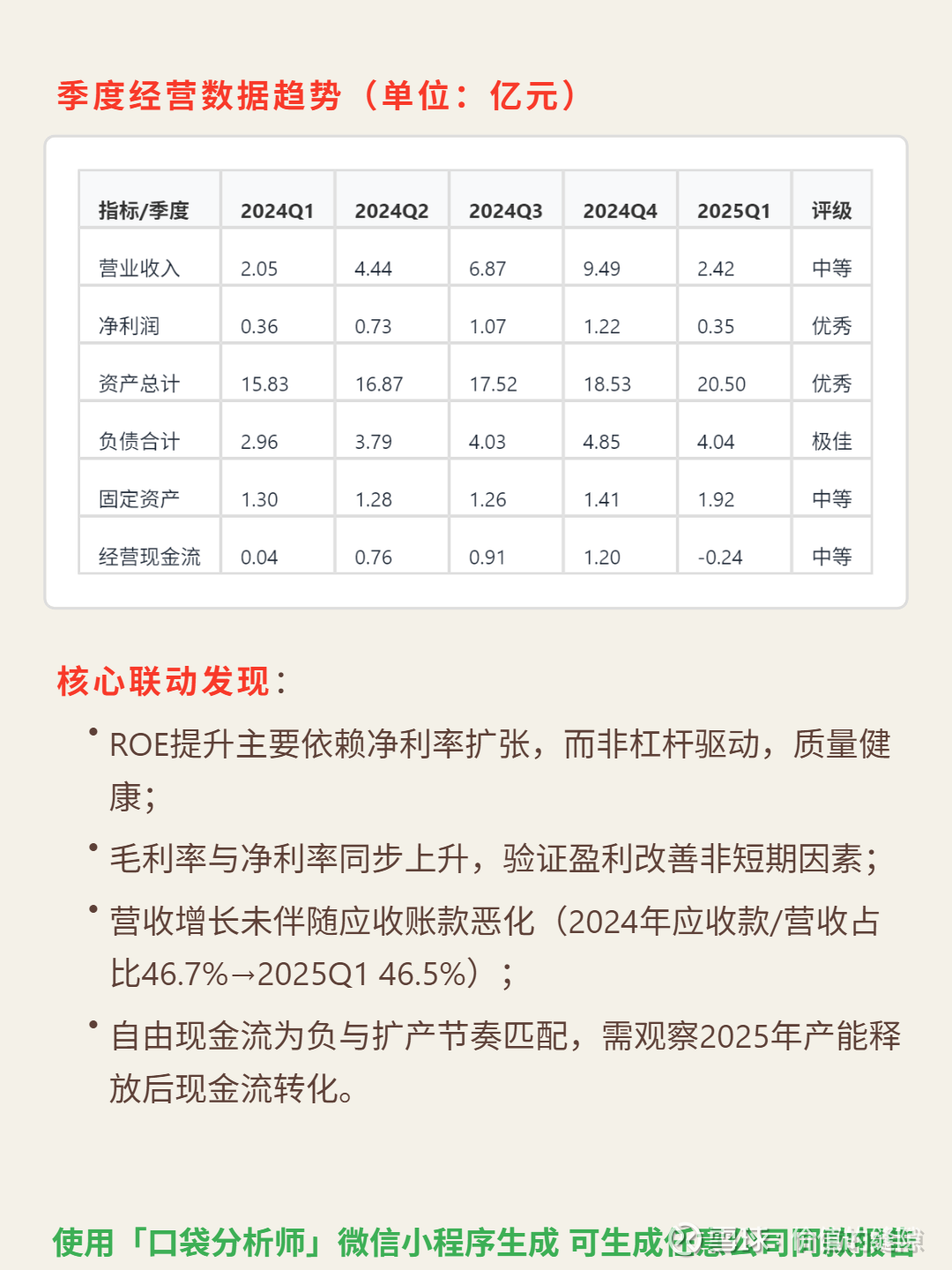

🎯 核心逻辑:主营PCB感光油墨及光刻胶,技术壁垒高(核心配方与工艺),行业呈“大市场、小公司”格局(内资CR5不足30%)。2024年国内PCB产值超4000亿元,对应感光油墨市场超百亿,公司市占率约10%(内资龙头)。需求受半导体/消费电子周期驱动(4-5年一轮),高端光刻胶(如IC封装用)国产化率不足15%,替代空间显著。核心竞争力在研发(2024年研发费用率5.5%,高于化工行业平均3%),支撑高端产品突破。

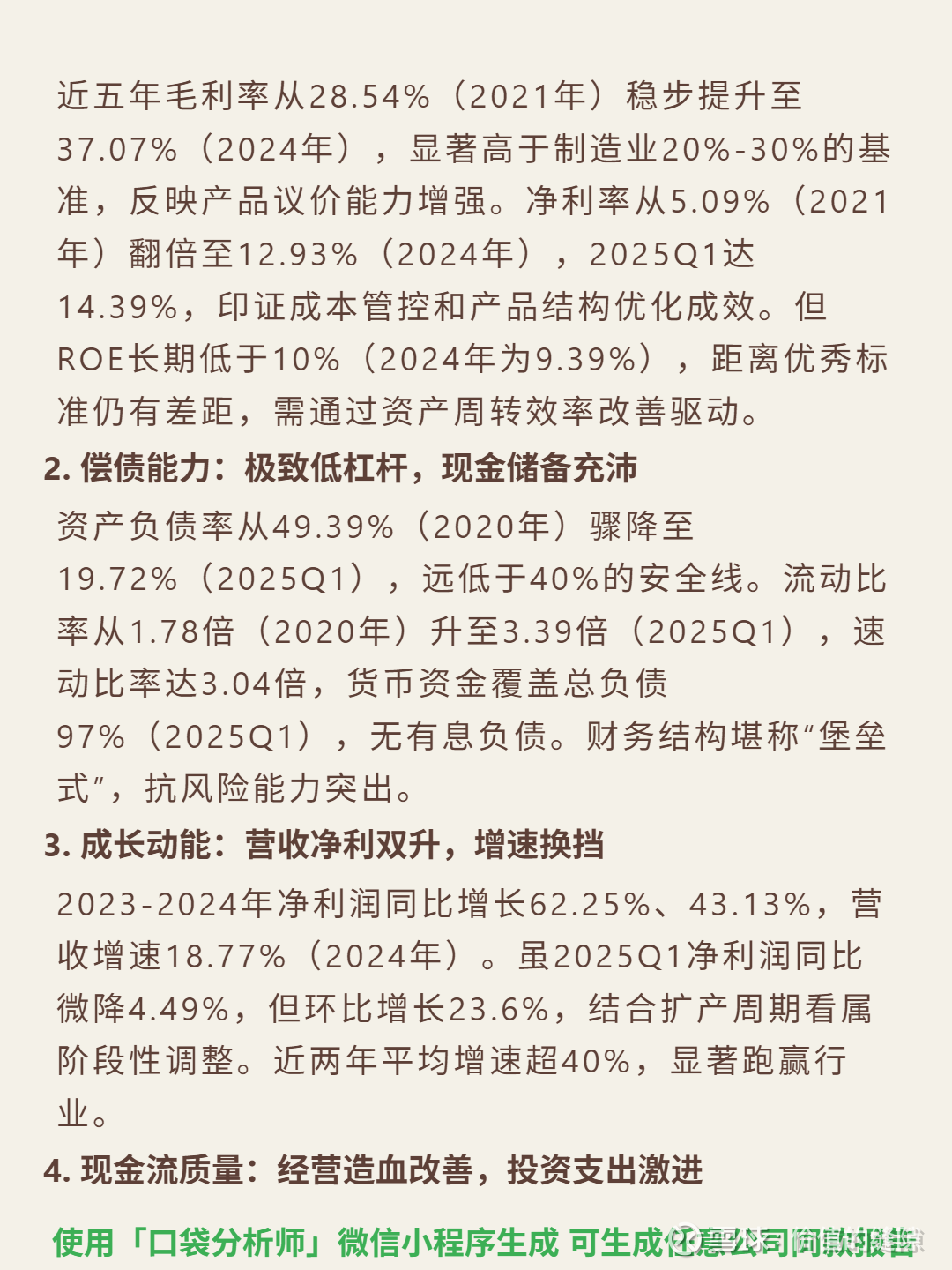

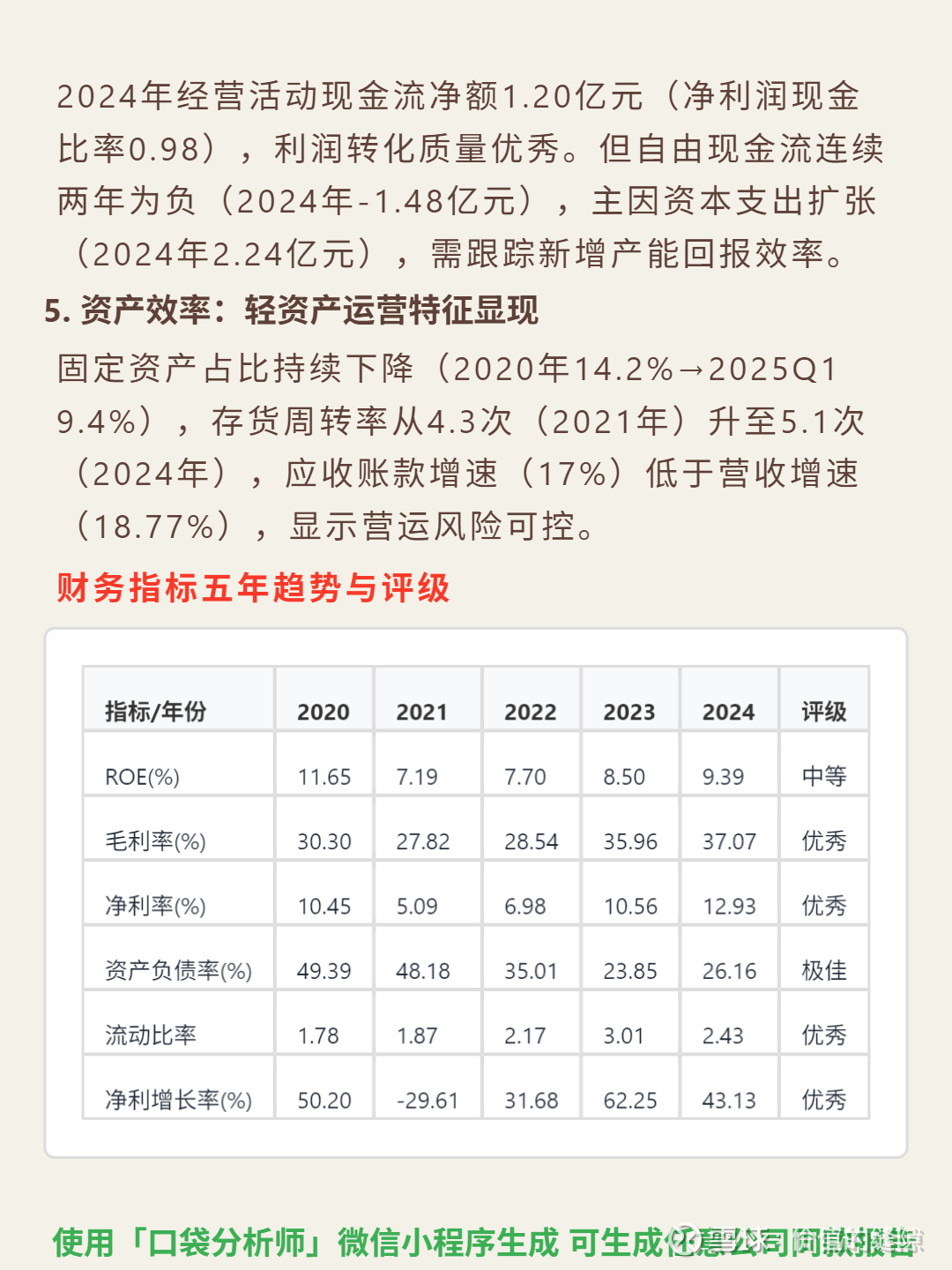

📈 财务亮点:毛利率从2021年28.54%升至2024年37.07%(高于制造业均值),净利率从5.09%翻倍至12.93%(2024年),2025Q1达14.39%。2023-2024年净利润增速62.25%、43.13%,营收增速18.77%(2024年)。财务结构“堡垒式”,2025Q1资产负债率19.72%,无有息负债,货币资金覆盖总负债97%。2024年资本开支3.15亿元扩产,产能释放将成增长关键。