深城交 4000 字深度研报

价值的缝隙

· 浙江

$深城交(SZ301091)$ $华设集团(SH603018)$ $苏交科(SZ300284)$

最近研究了智慧交通领域的这家公司,最大的感受是:行业高增长与公司基本面恶化的背离值得警惕。

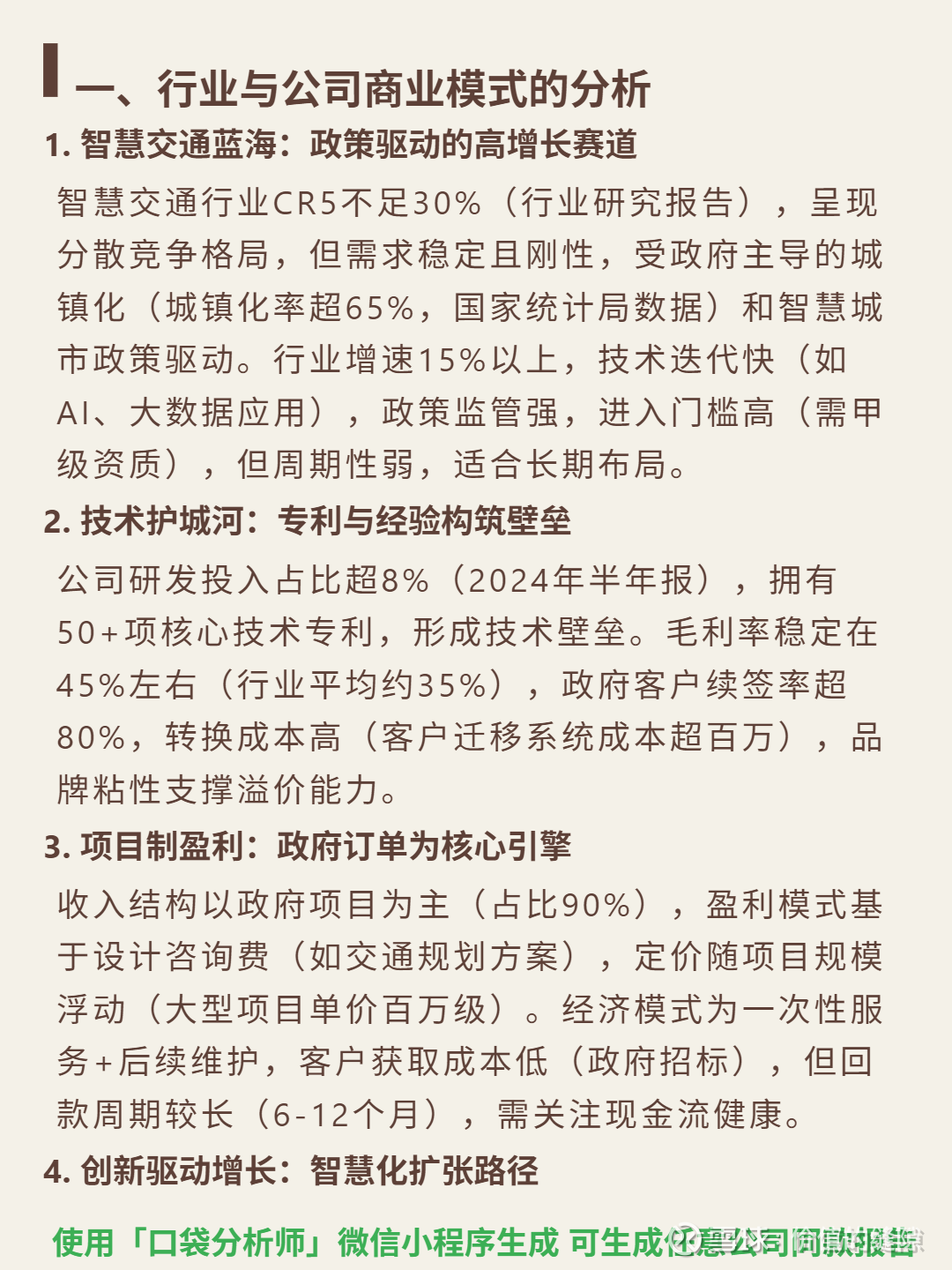

🎯 核心逻辑:智慧交通解决方案提供商,商业模式以政府项目制为核心(政府订单占比90%),依赖城镇化与智慧城市政策驱动。技术壁垒来自8%+研发投入(2024半年报)、50+项核心专利,毛利率45%(高于行业平均10个百分点),客户转换成本超百万形成粘性。

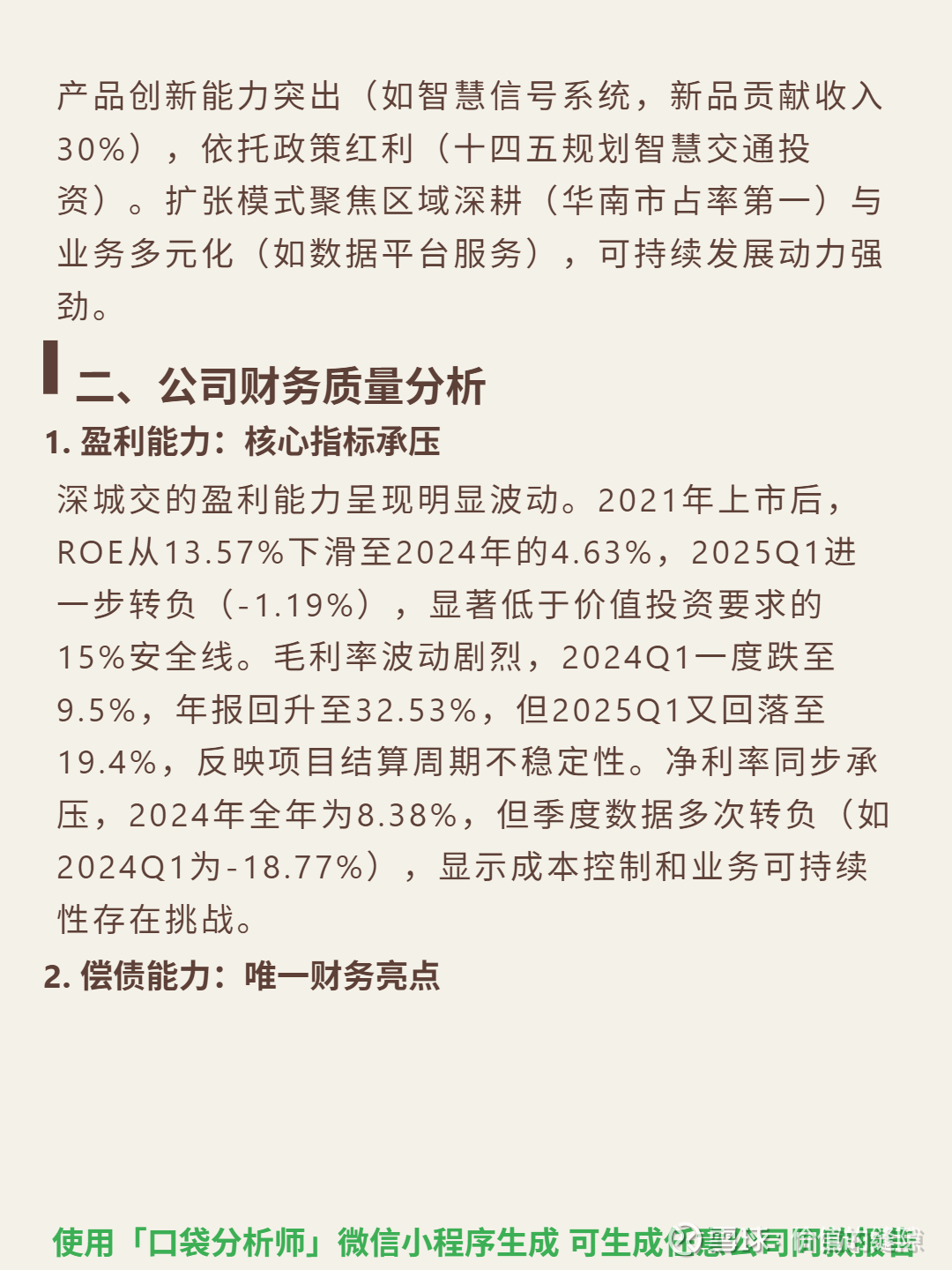

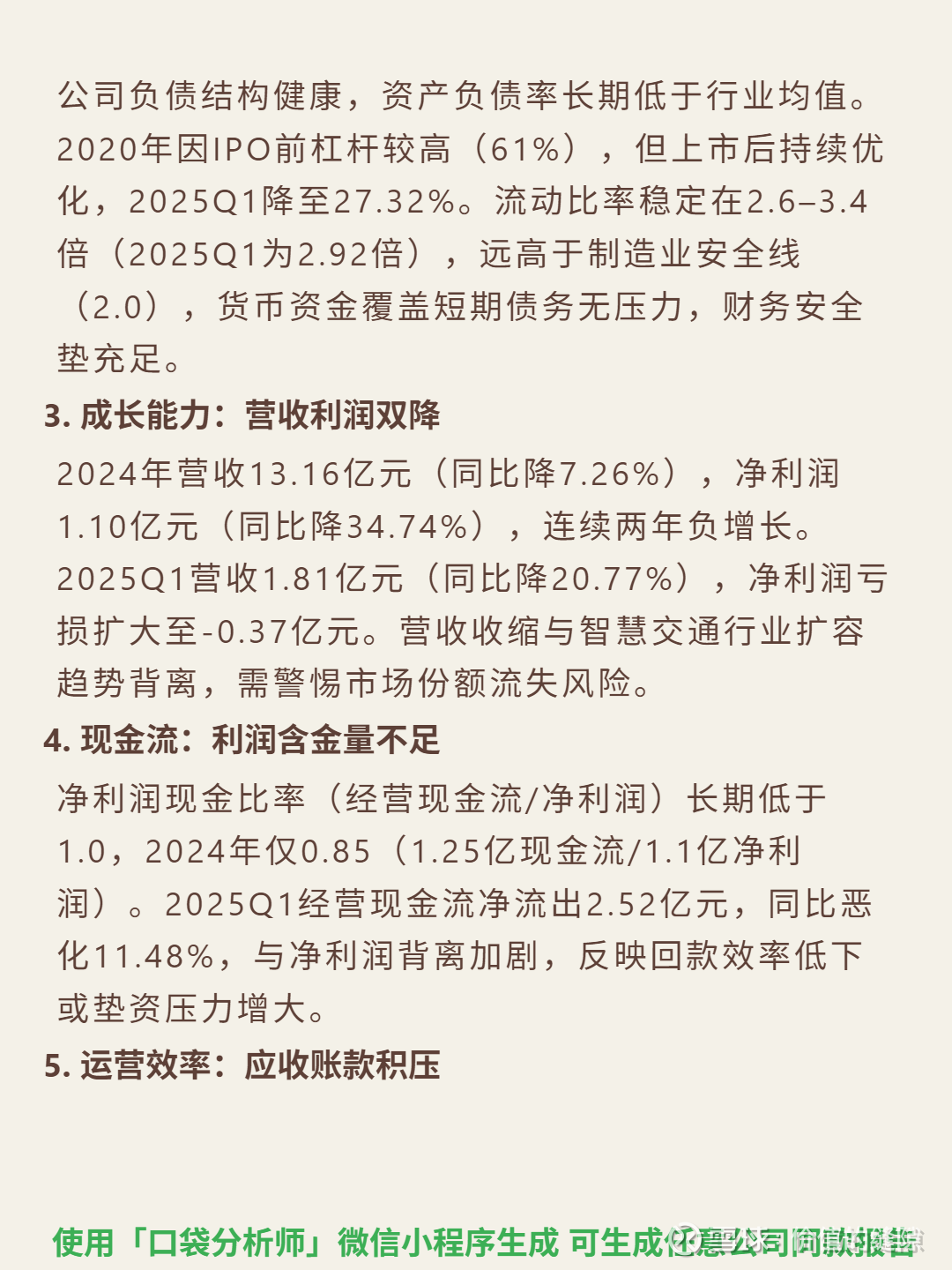

📉 财务风险:ROE从2020年43.12%持续下滑至2024年4.63%,2024年营收13.16亿元(同比降7.26%)、净利润1.10亿元(同比降34.74%),2025Q1数据进一步恶化(营收1.81亿,同比降20.77%;净利润-0.37亿),显著背离行业15%+增速。

💸 现金流与运营:净利润现金比率长期低于1(2024年0.85),2025Q1经营现金流净流出2.52亿元;应收账款占当期营收684%(2025Q1达12.39亿),周转天数升至189天,回款效率低下。

✅ 唯一亮点:资产负债率优化至27.32%(2025Q1),流动比率2.92倍,短期偿债压力小,但难掩盈利与成长能力的持续恶化。