中国广核 4000 字深度研报

价值的缝隙

· 浙江

$中国广核(SZ003816)$ $中国核电(SH601985)$ $中国核建(SH601611)$

挖了一份中国广核的研报,核心逻辑是政策驱动的核电蓝海+技术壁垒构筑的长期护城河。

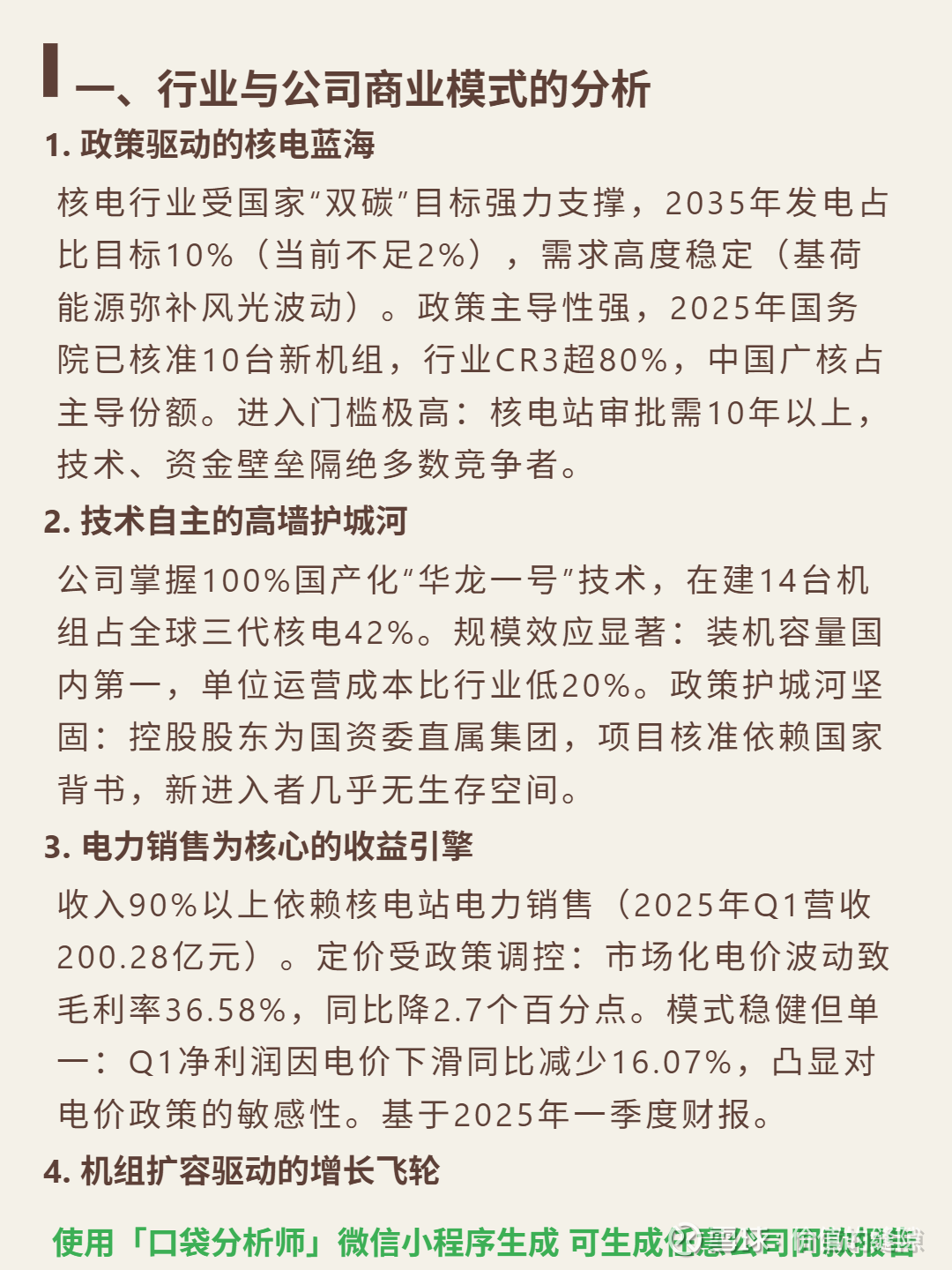

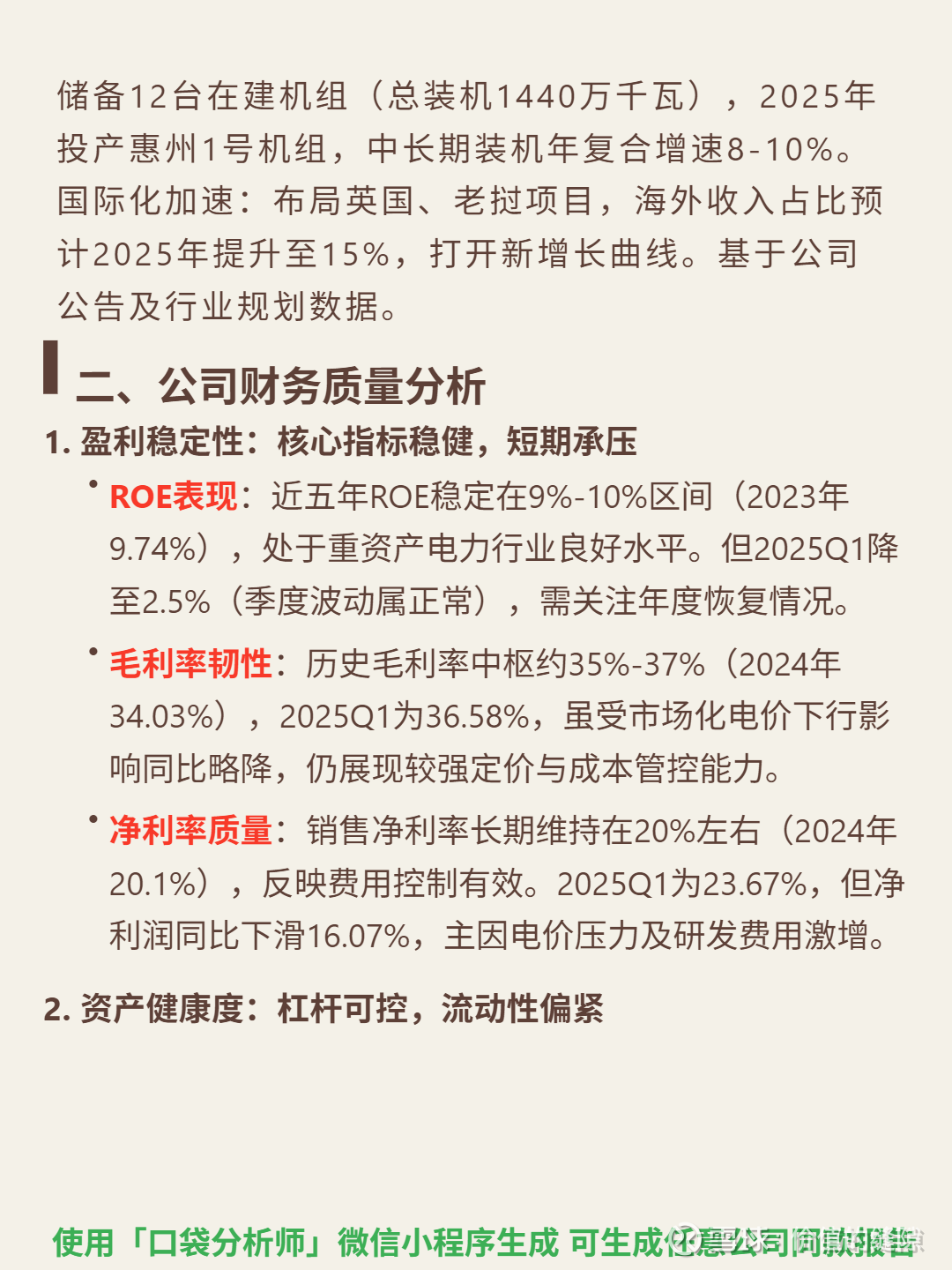

🎯核心逻辑:公司是国内核电运营龙头,商业模式依赖政策红利(双碳目标下2035年发电占比目标10%,当前不足2%,需求稳定为基荷能源)、高行业壁垒(审批需10年以上,技术资金壁垒隔绝竞争,CR3超80%占主导份额)及电力销售(收入90%以上,定价受政策调控)。技术护城河深厚:掌握100%国产化“华龙一号”,在建机组占全球三代核电42%,装机国内第一,单位运营成本比行业低20%;政策背书稳固,控股股东为国资委直属集团,新进入者无生存空间。

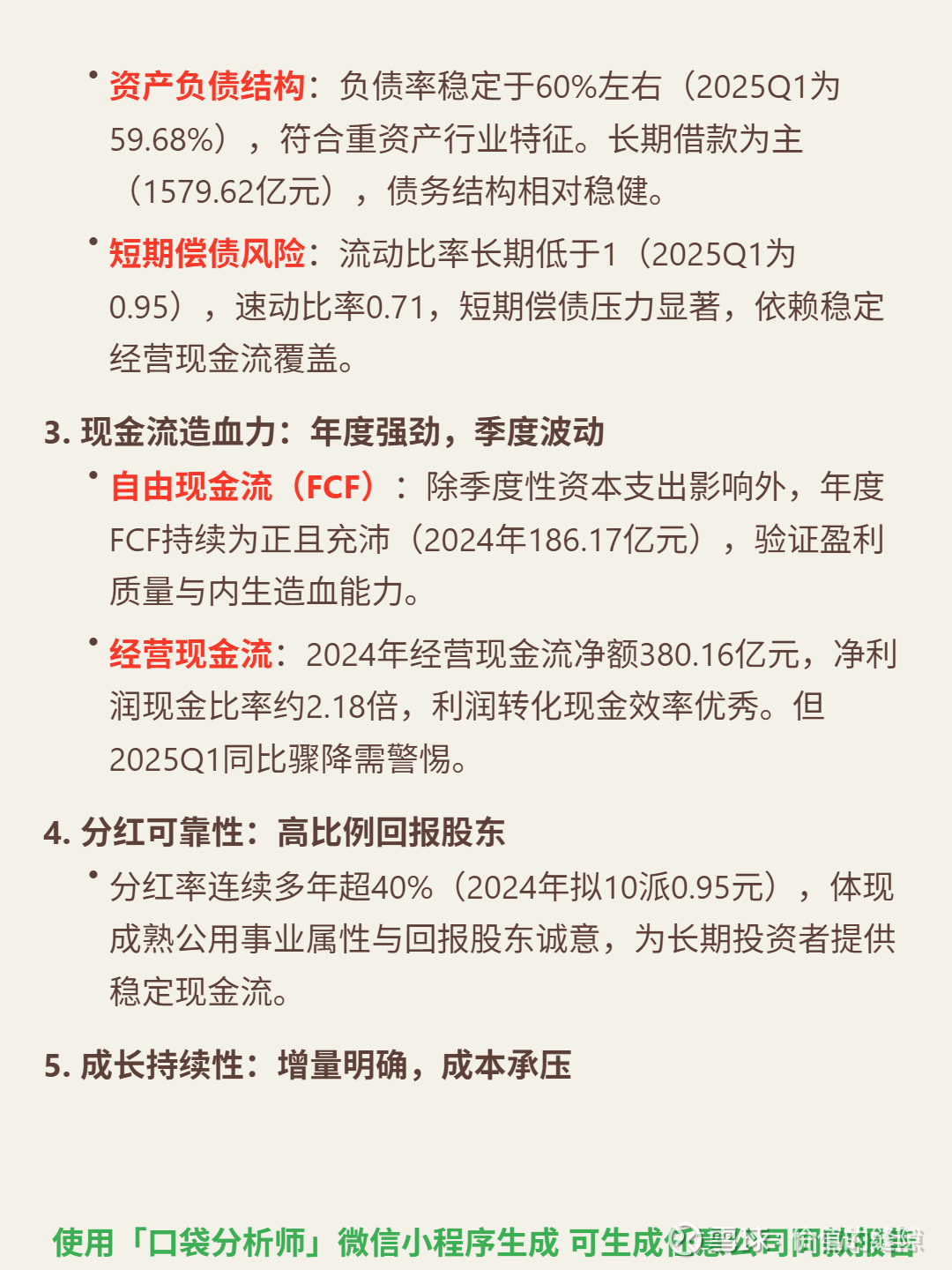

📈财务亮点:近五年ROE稳定9%-10%,毛利率35%-37%,净利率20%左右,负债率60%合理。分红率连续超40%(2024年10派0.95元),提供稳定现金流回报。2025Q1营收200.28亿,净利润47.41亿(同比降16.07%,主因市场化电价下行及研发费用激增)。增长动能明确:在建16台机组(1940.6万千瓦),未来年均投产1-2台支撑长期营收增长。风险点:短期流动比率0.95(<1)偿债压力大,自由现金流季度波动显著(2025Q1为-81.71亿,2024年年度186.17亿)。