福晶科技 4000 字深度研报

价值的缝隙

· 浙江

$福晶科技(SZ002222)$ $水晶光电(SZ002273)$ $联创电子(SZ002036)$

最近研究了这家激光晶体龙头,核心看点在垄断性技术壁垒与财务安全性的矛盾统一。

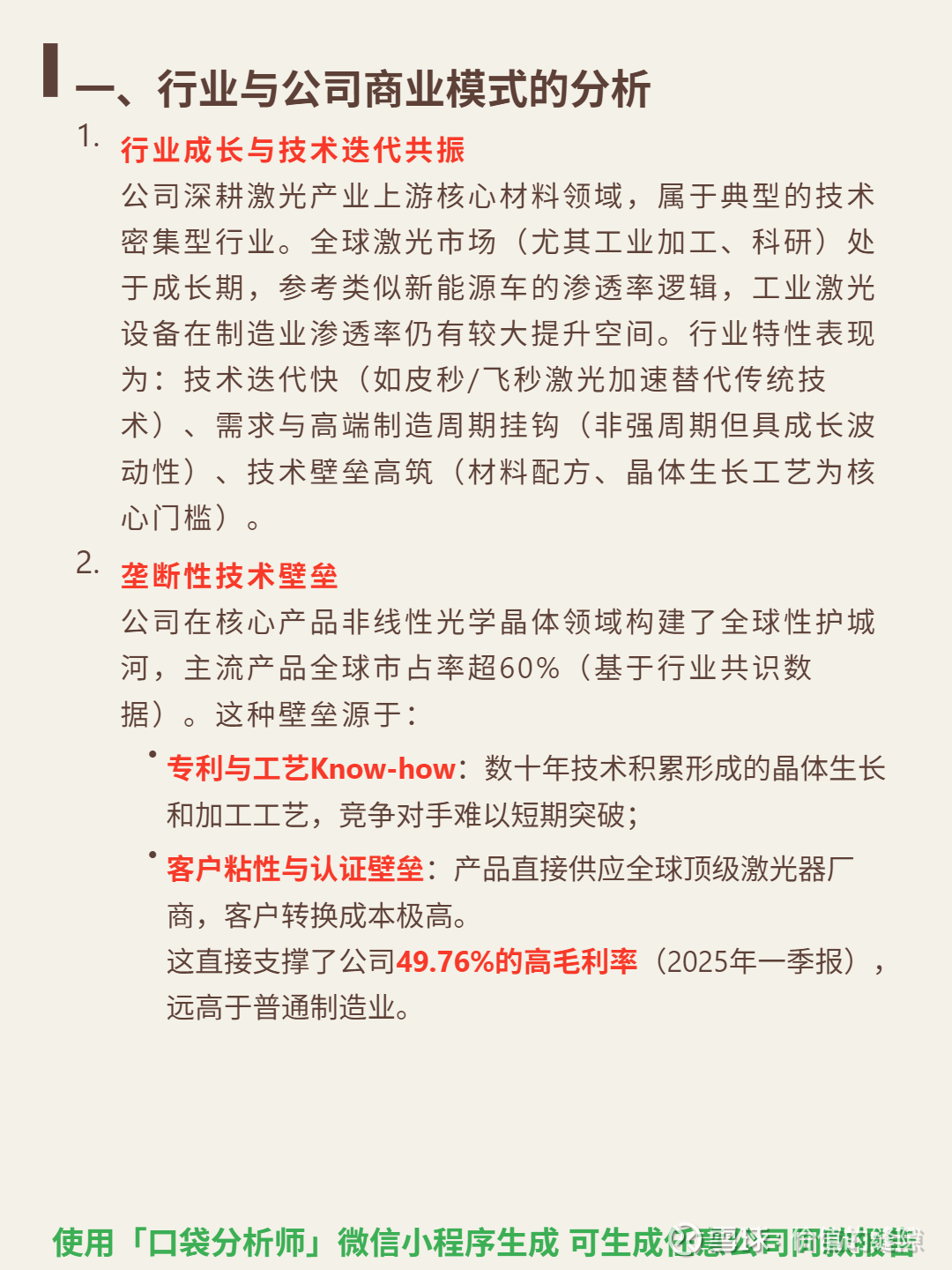

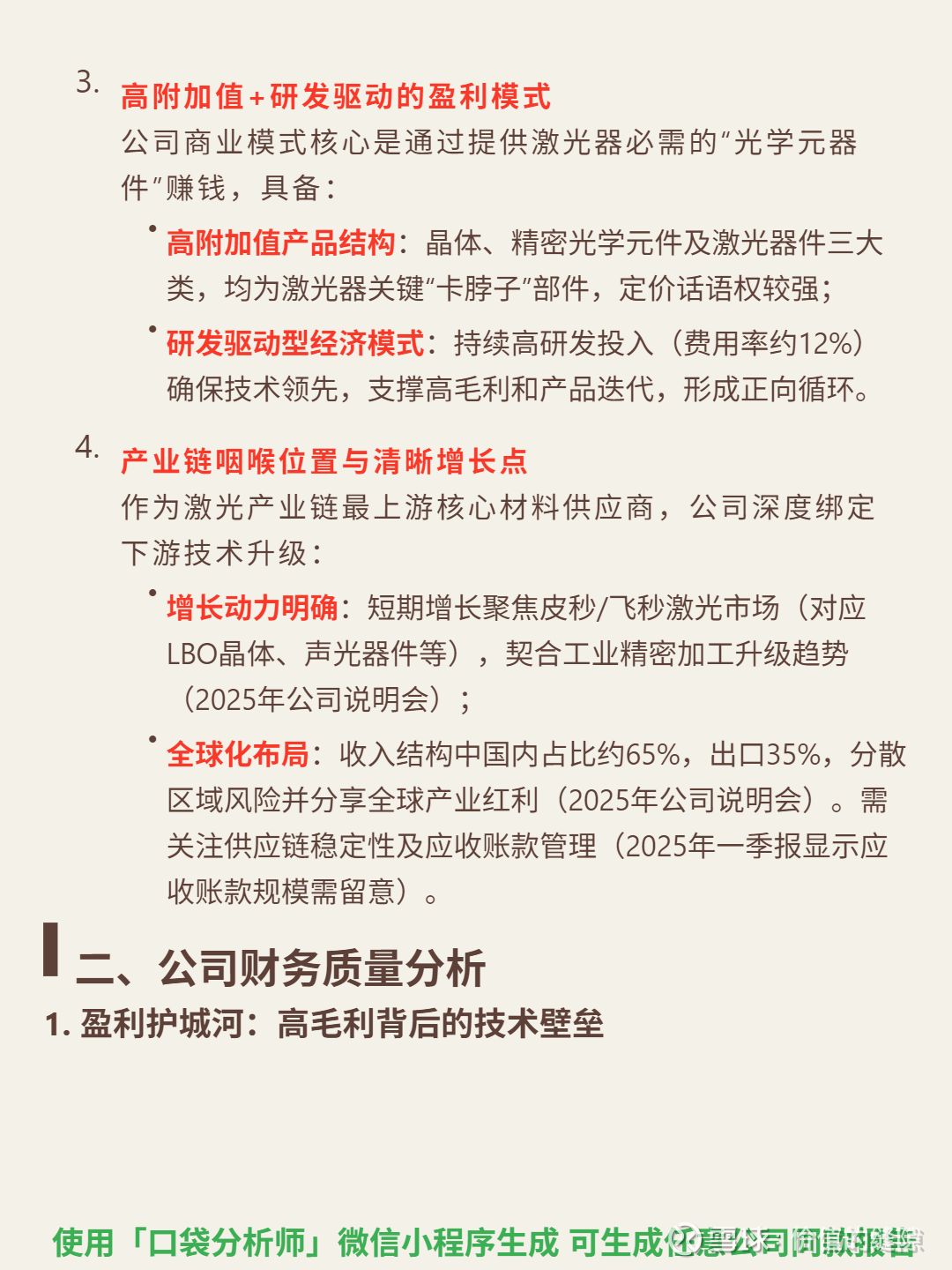

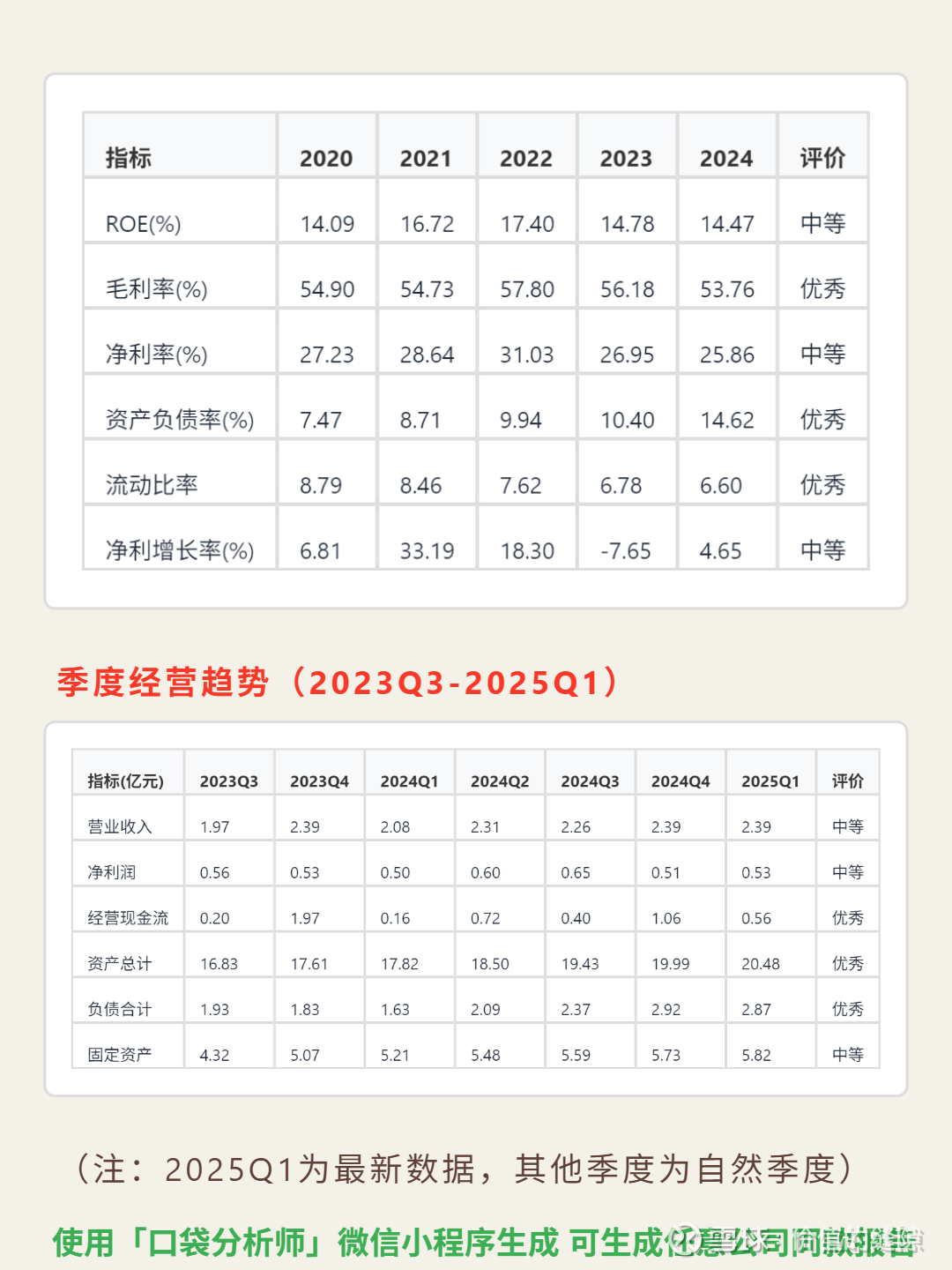

🎯 核心逻辑:公司深耕激光产业上游核心材料,主营非线性光学晶体(全球市占率超60%)。行业属技术密集型,工业激光设备渗透率提升空间大,技术迭代快(皮秒/飞秒激光替代传统)、壁垒高(材料配方、晶体生长工艺为核心门槛)。商业模式依赖专利与工艺积累(竞争对手难突破)、客户认证壁垒(供应全球顶级激光器厂商),高附加值产品支撑盈利。

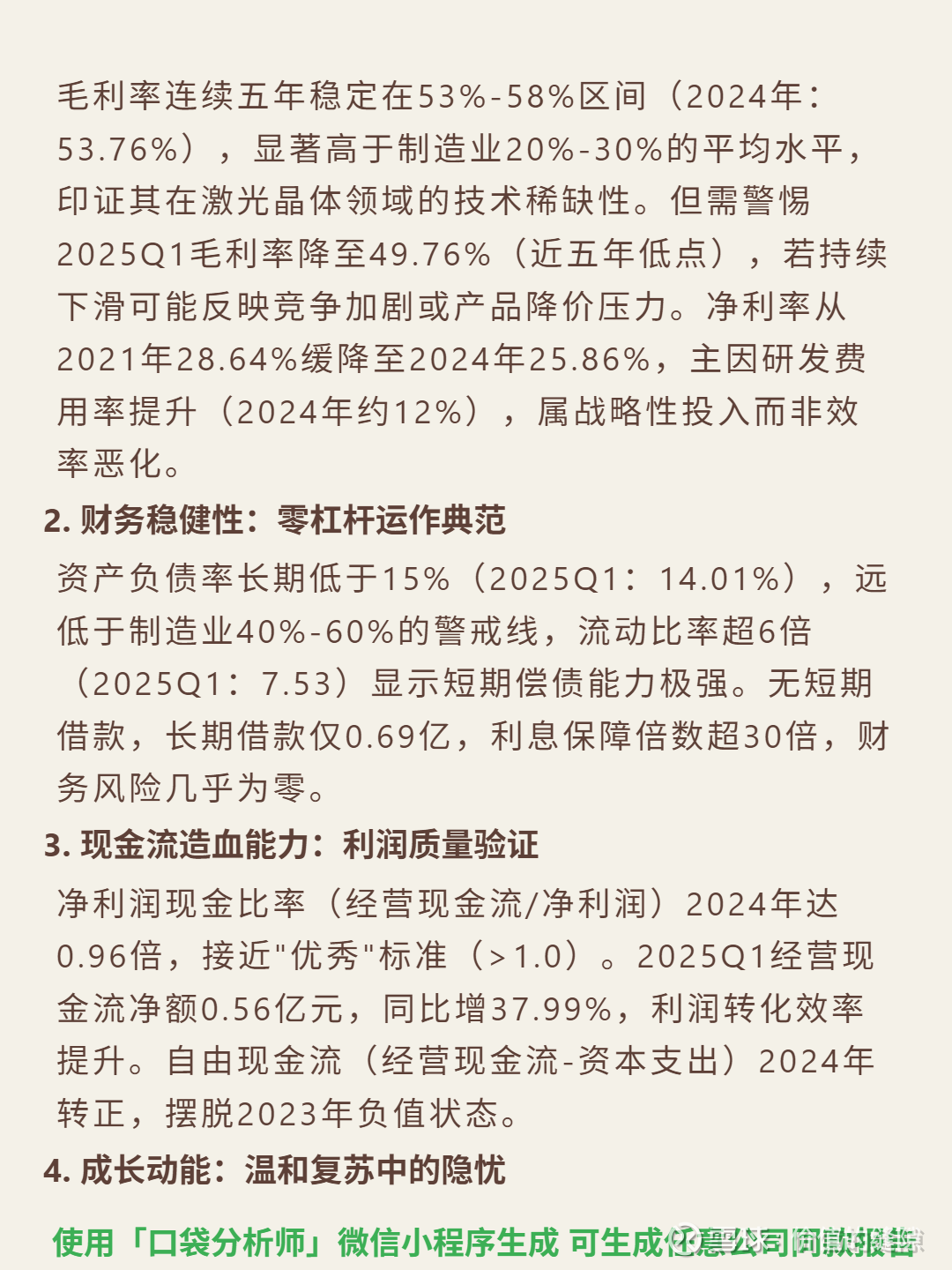

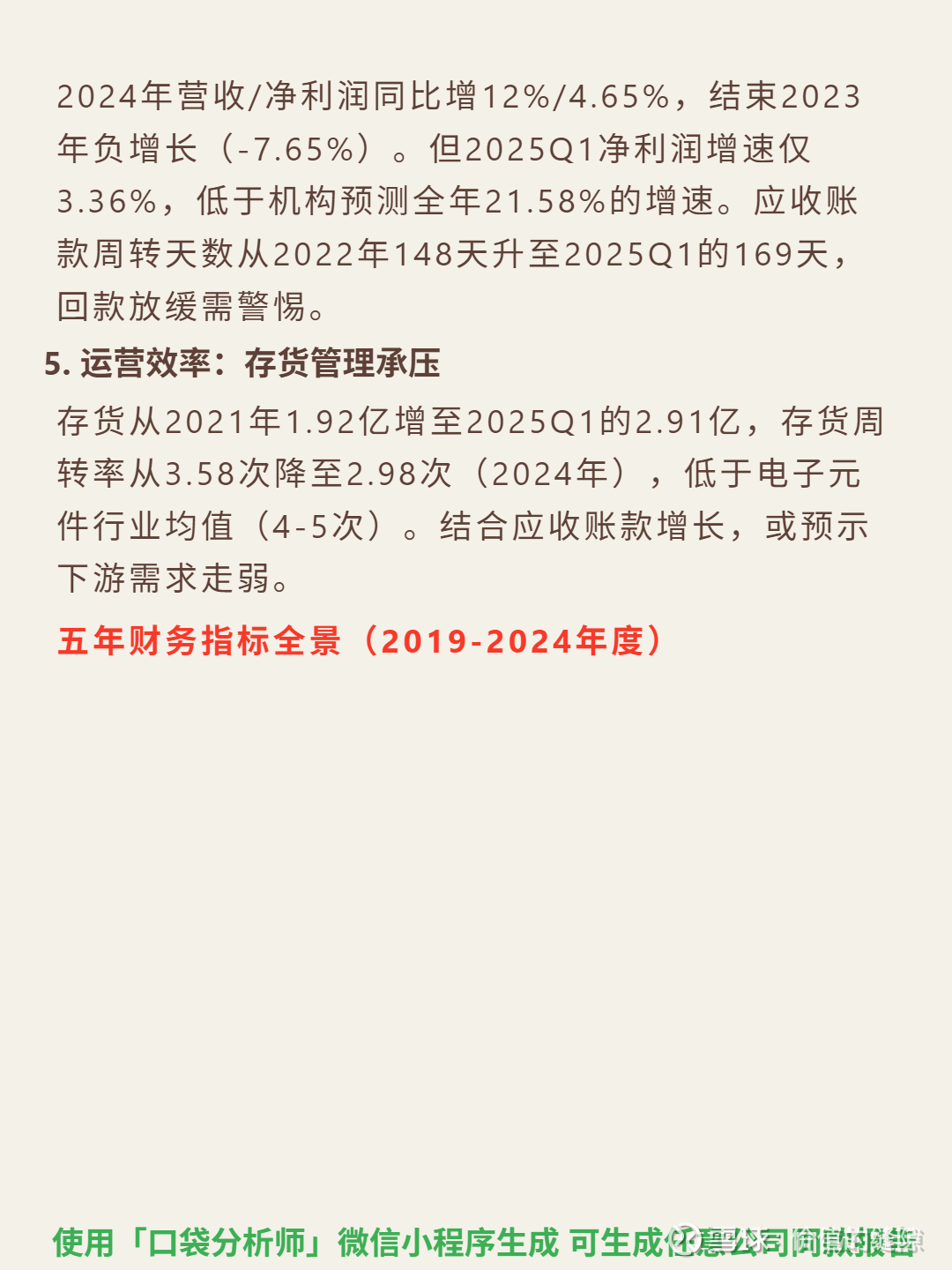

📈 财务亮点:2024年毛利率53.76%(五年均值超55%),2025Q1降至49.76%需警惕。资产负债率14.01%,流动比率7.53,无短期借款,长期借款仅0.69亿,财务风险极低。2024年净利润现金比率0.96,2025Q1经营现金流增37.99%。2024年营收/净利润增12%/4.65%,2025Q1净利润增速3.36%(低于机构预测21.58%)。应收账款周转天数169天,存货周转率2.98次(低于行业均值),下游需求或走弱。