焦点科技 4000 字深度研报

价值的缝隙

· 浙江

$焦点科技(SZ002315)$ $上海钢联(SZ300226)$ $国联股份(SH603613)$

研究焦点科技,核心看三点:跨境B2B赛道红利、用户网络壁垒与高毛利盈利模式。

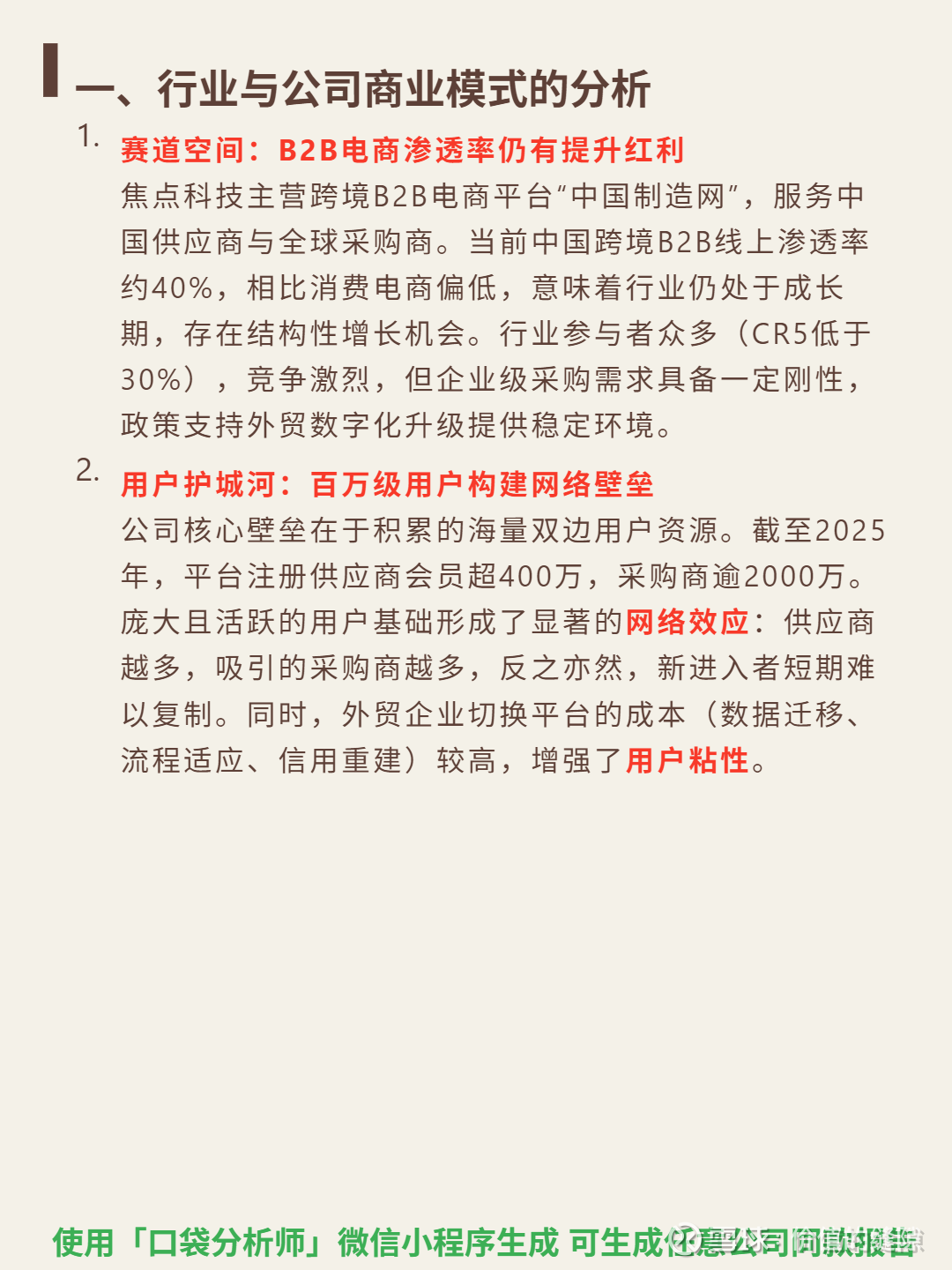

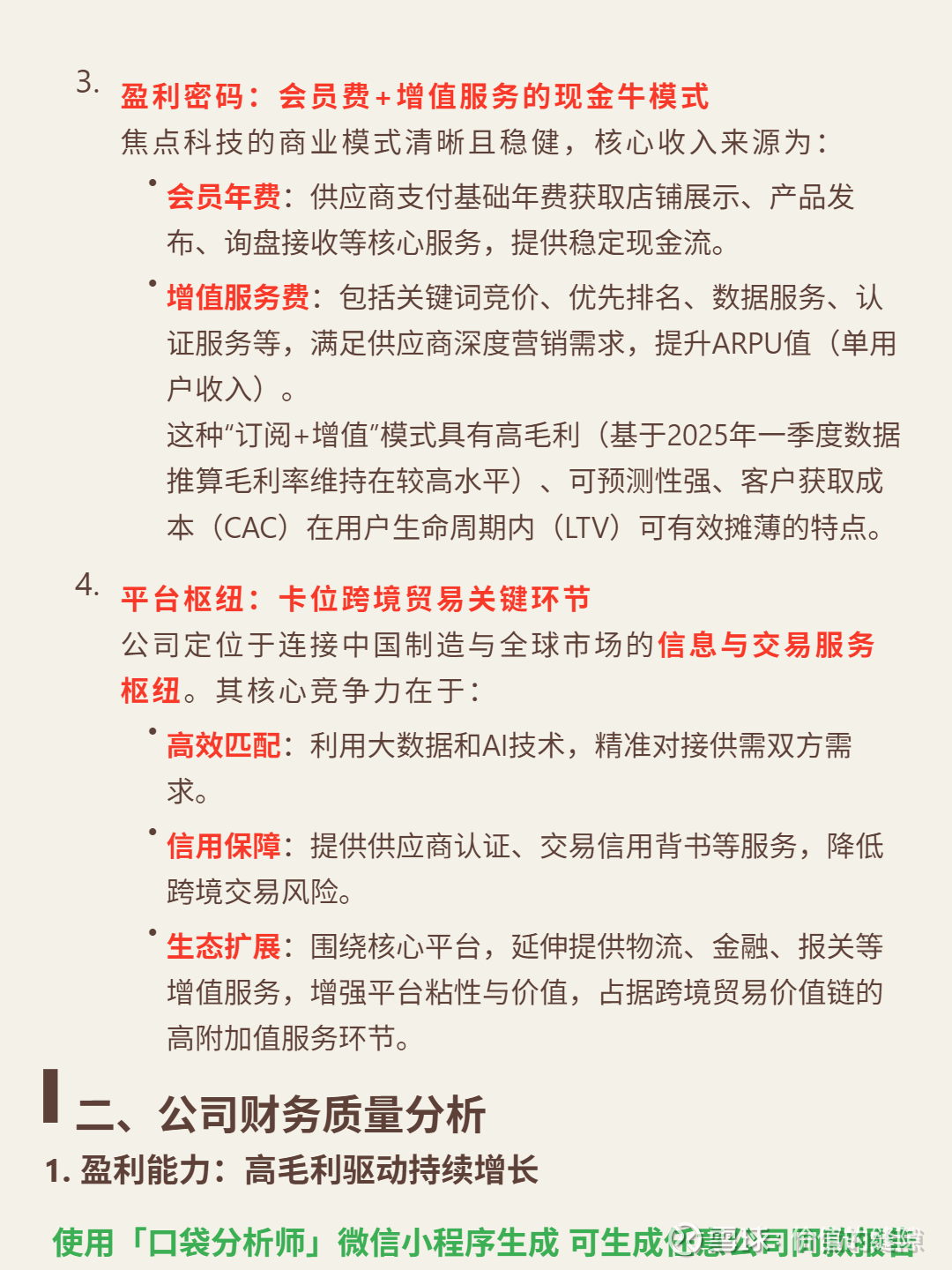

🎯 核心逻辑:主营跨境B2B电商平台“中国制造网”,连接中国供应商与全球采购商。行业线上渗透率约40%,低于消费电商,CR5低于30%,竞争激烈但政策支持外贸数字化,仍处成长期。核心壁垒是400万供应商+2000万采购商的双边用户网络效应,新进入者难复制,企业切换平台成本高(数据迁移、信用重建)。盈利模式为“会员费+增值服务”,提供稳定现金流,AI技术提升供需匹配效率,延伸物流、金融等生态服务增强粘性。

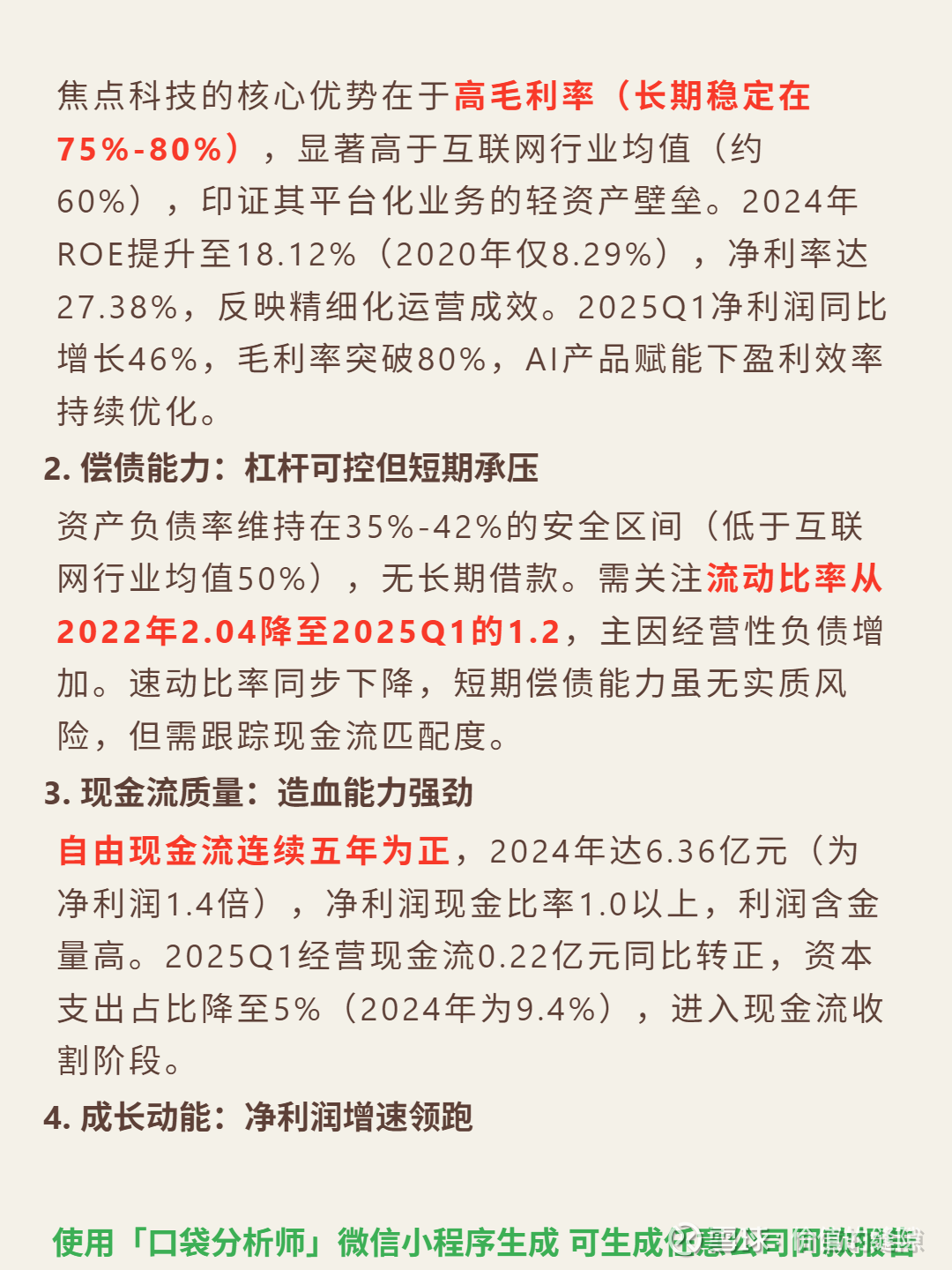

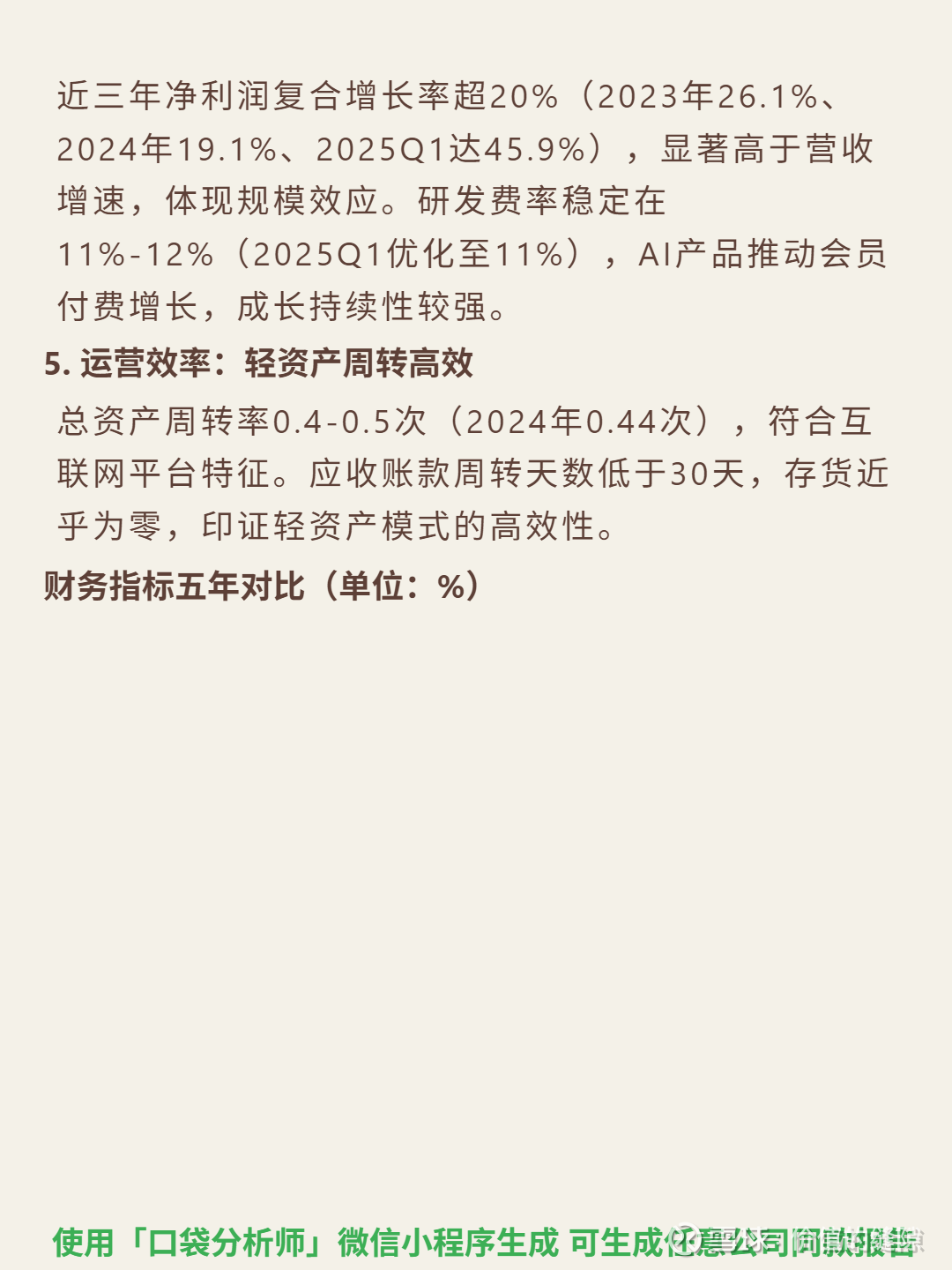

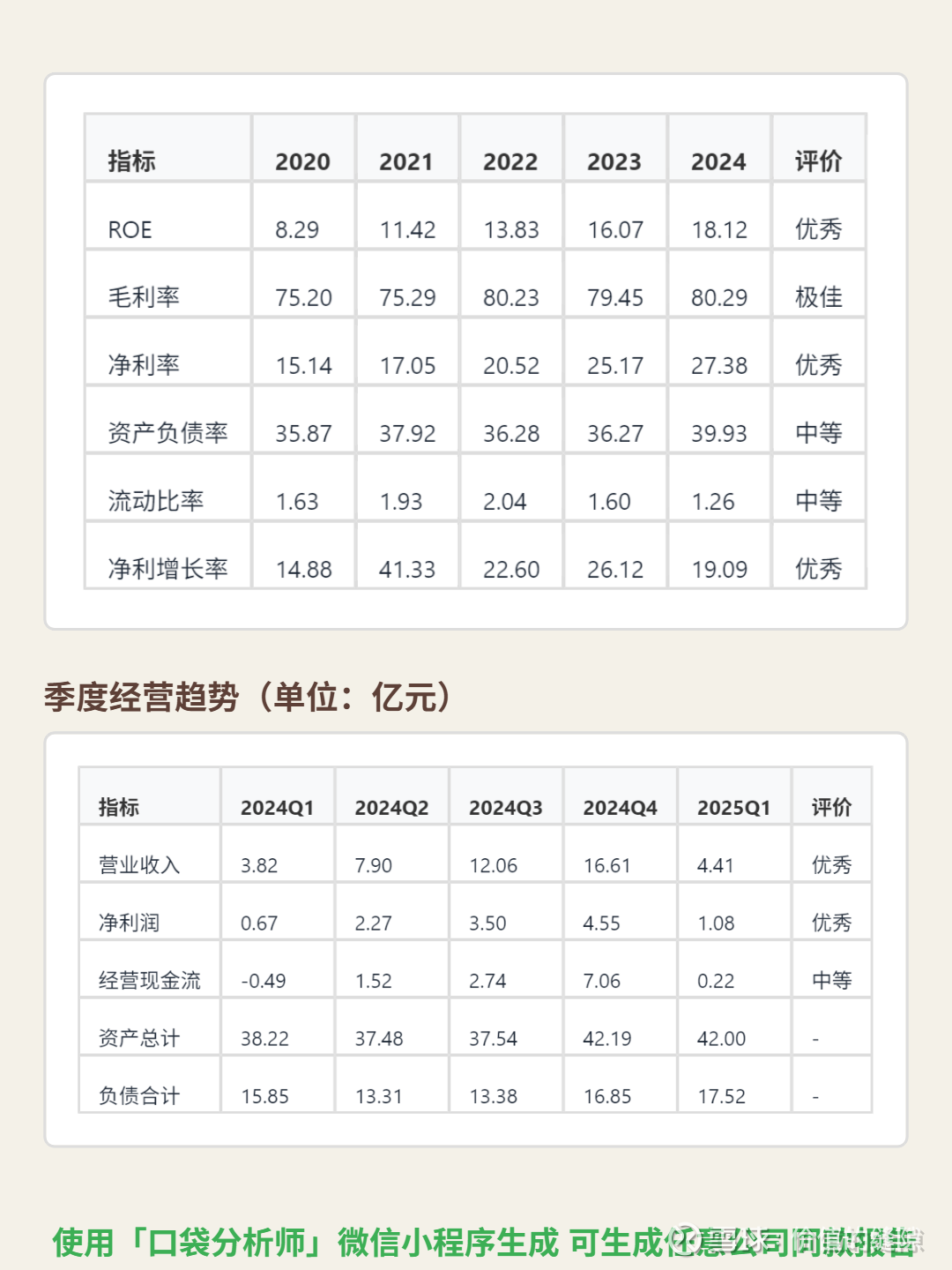

📈 财务亮点:毛利率长期75%-80%(2025Q1突破80%),显著高于行业均值。2024年ROE 18.12%(2020年仅8.29%),净利率27.38%。2025Q1净利润同比增长46%,近三年净利润复合增速超20%。自由现金流连续五年为正,2024年达6.36亿元(净利润1.4倍),利润含金量高。资产负债率35%-42%,无长期借款,流动比率下降但短期偿债压力可控。