广联达 4000 字深度研报

价值的缝隙

· 浙江

$广联达(SZ002410)$ $广联达(SZ002410)$ $恒华科技(SZ300365)$

研究广联达后发现,这家建筑信息化龙头的核心矛盾在于:高毛利护城河与盈利稳定性不足的博弈。

🎯 核心逻辑:建筑信息化领域龙头,主营工程造价和施工管理软件,SaaS订阅模式为主。行业集中度CR5约50%,需求受地产周期影响(7-10年周期),短期承压但长期受益数字化转型政策(渗透率不足30%)。竞争壁垒在于用户高转换成本(超行业均值)和研发投入(2025Q1占营收32%),市场占有率细分第一。

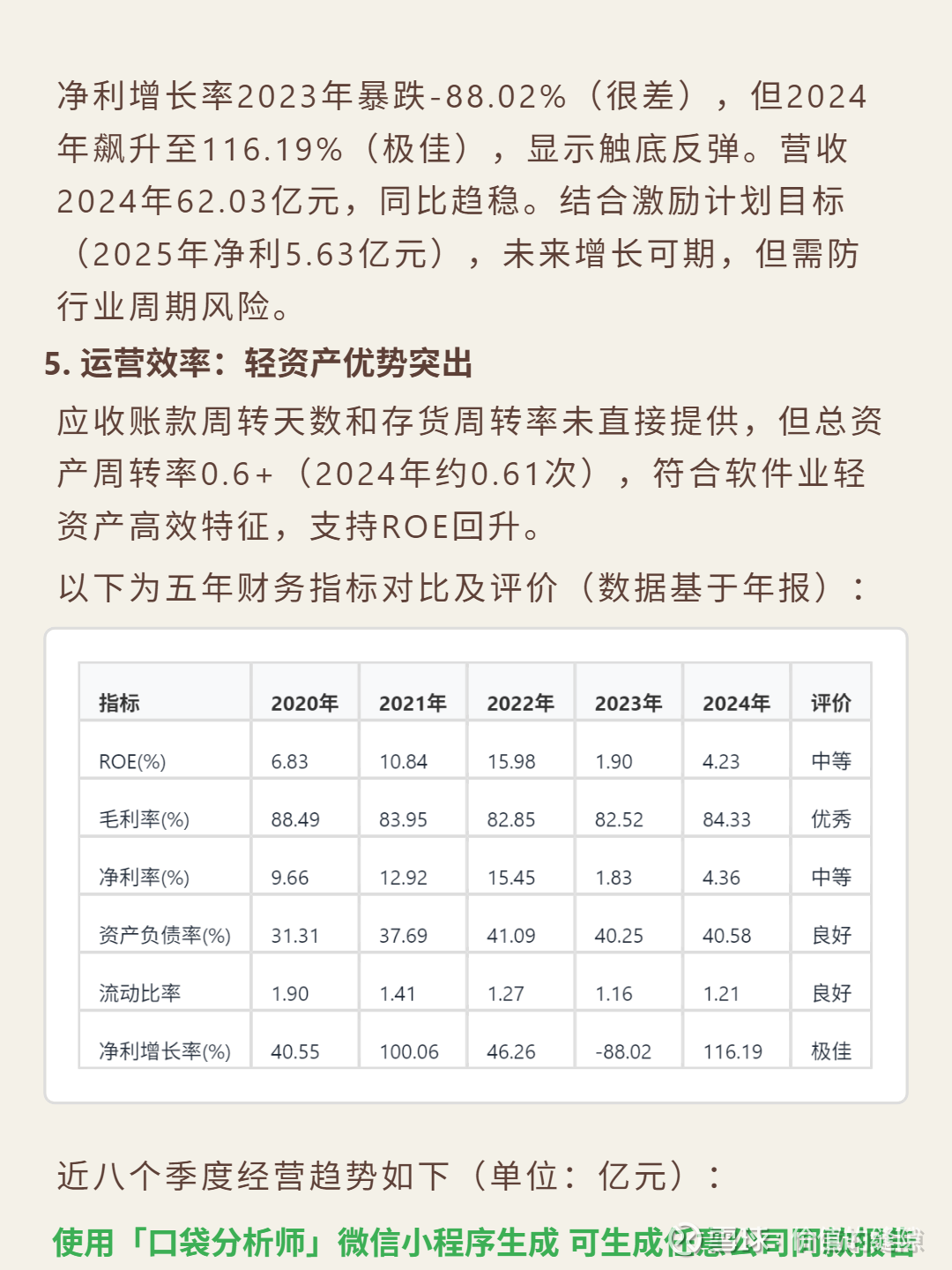

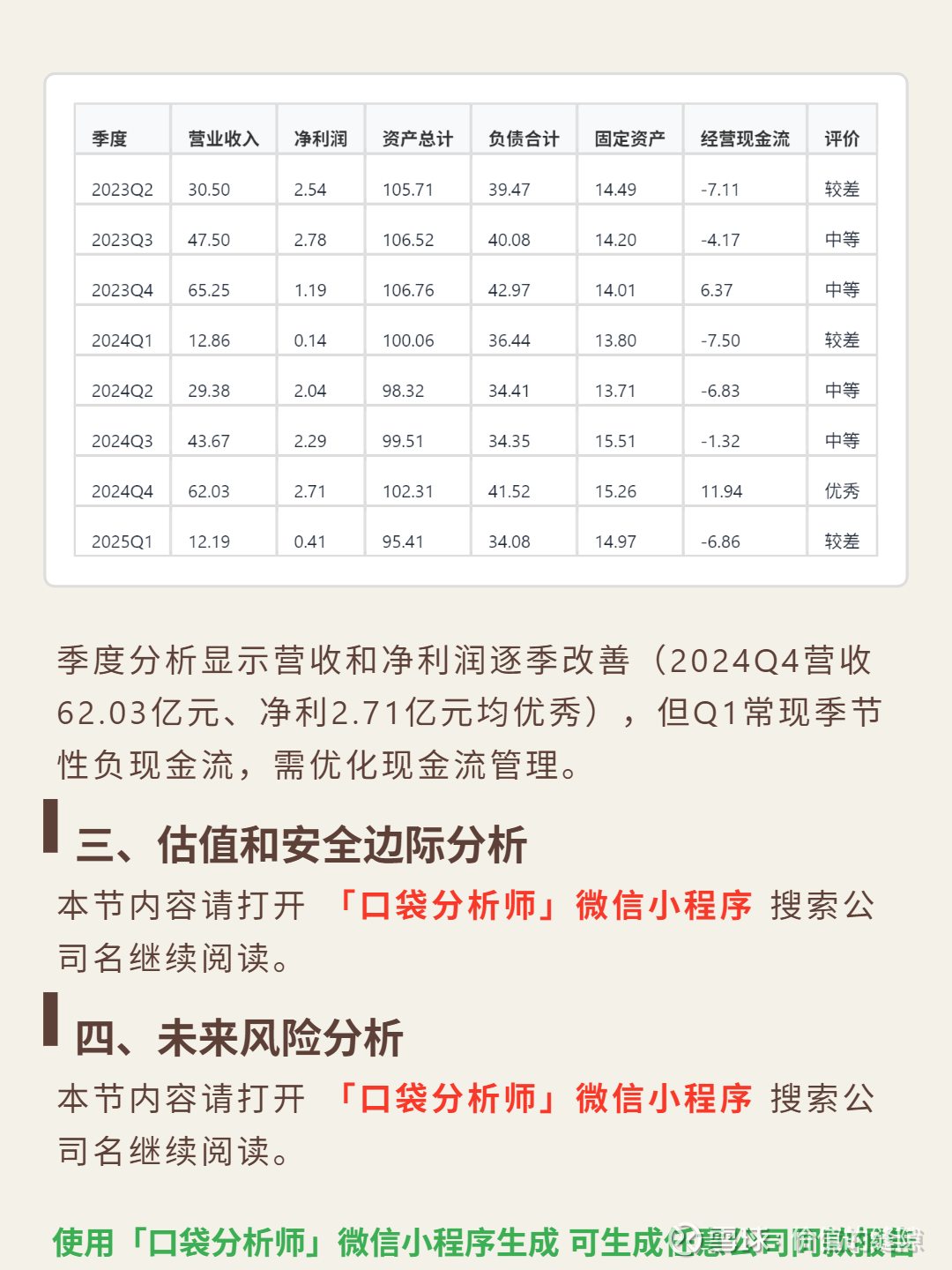

📈 财务亮点:毛利率常年超80%(2024年84.33%),技术壁垒显著。2024年营收62.03亿元,净利2.71亿元,净利增长率116.19%(2023年为-88.02%),显示触底反弹。ROE 4.23%、净利率4.36%(2024年),较2023年改善但仍处中等水平。资产负债率40.58%,流动比率1.21,偿债能力稳健。经营现金流2024年转正至11.94亿元,但自由现金流波动大(2024年仅3.80亿元),Q1季节性负现金流需关注。