东微半导 4000 字深度研报

价值的缝隙

· 浙江

$东微半导(SH688261)$ $中芯国际(SH688981)$ $华润微(SH688396)$

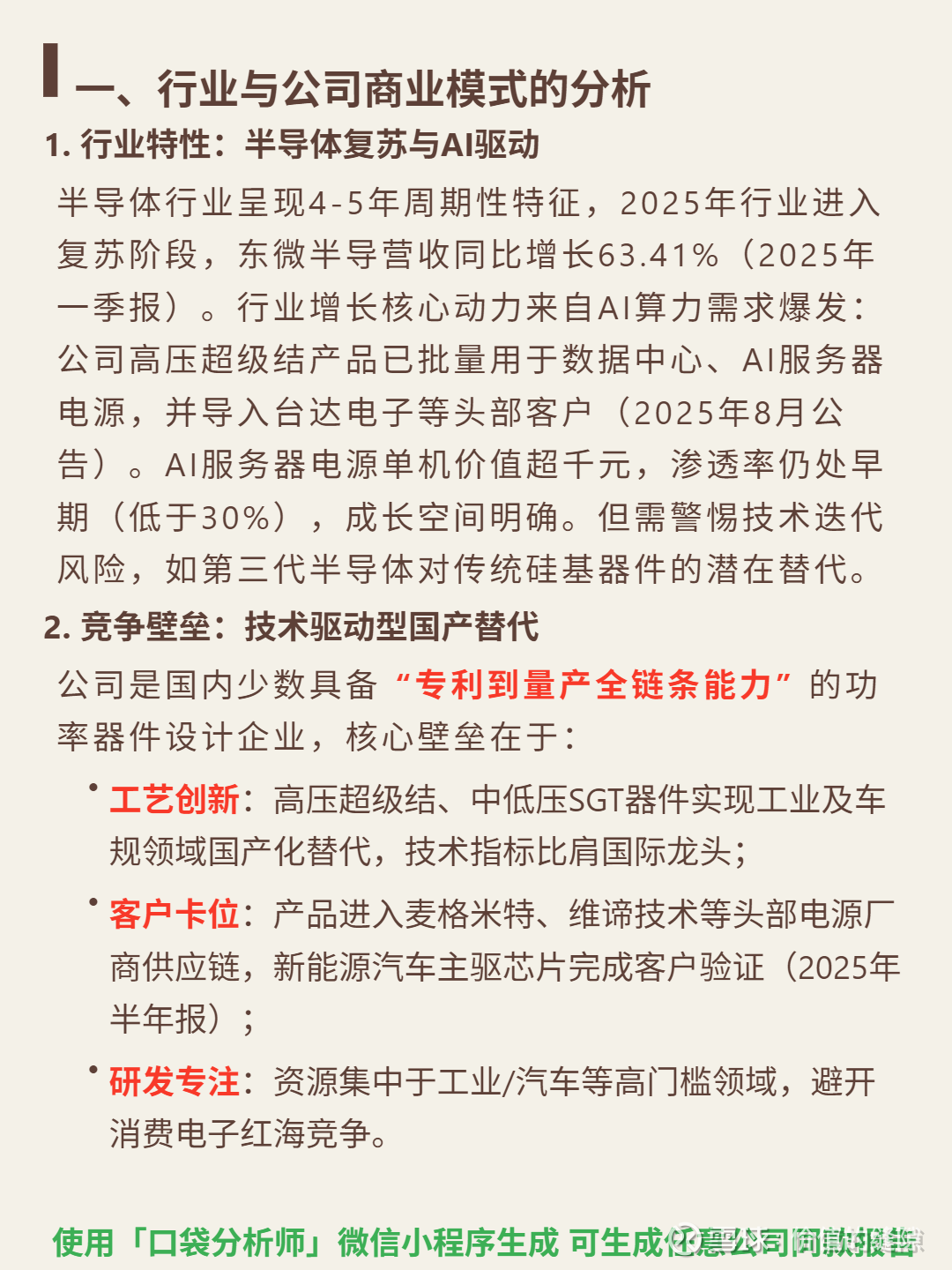

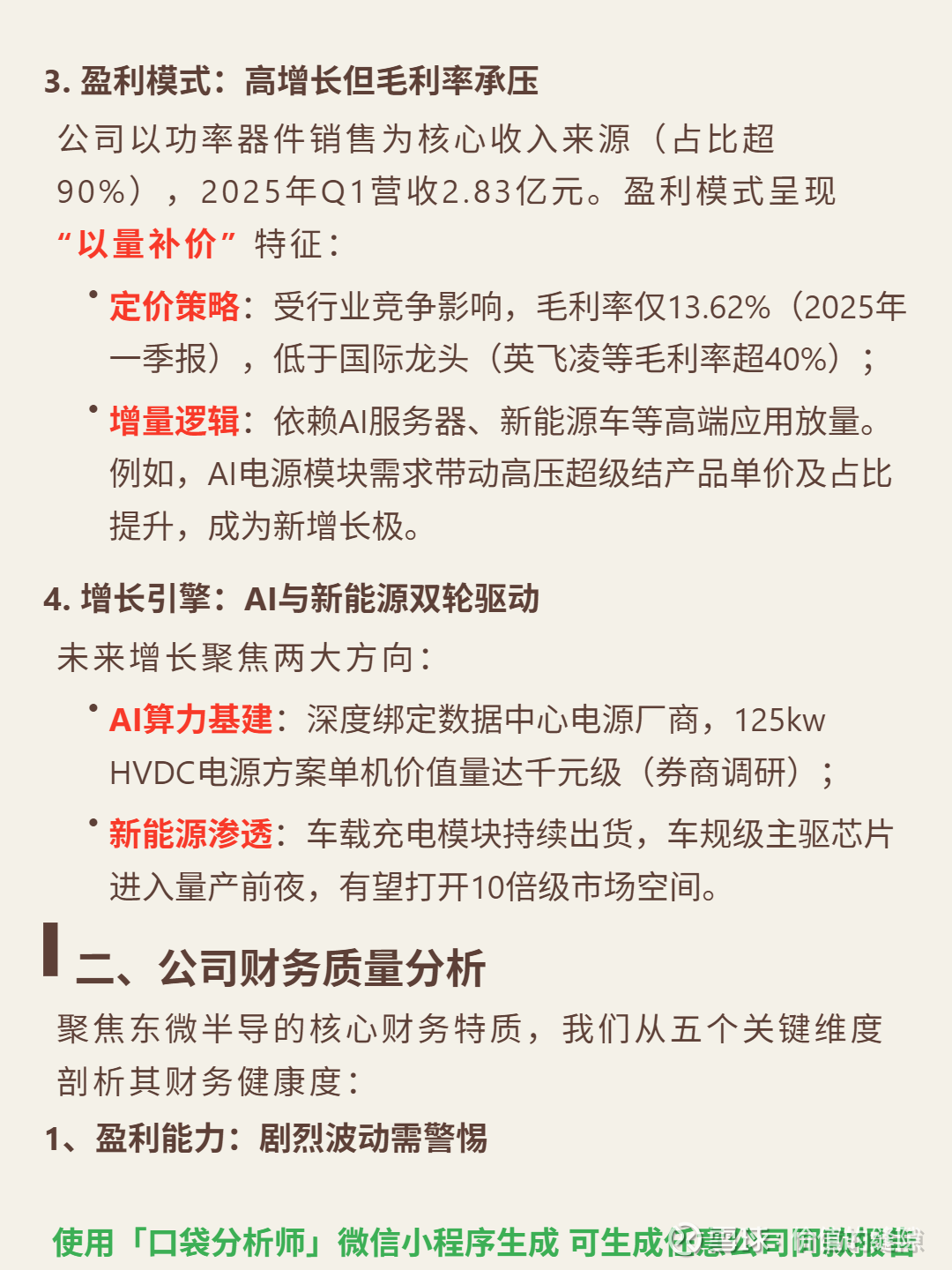

🎯 核心逻辑:国内功率器件设计企业,聚焦工业/汽车高门槛领域,核心壁垒是“专利到量产全链条能力”,高压超级结、中低压SGT器件实现国产替代,产品用于AI服务器电源(导入台达电子等头部客户)和新能源车,商业模式“以量补价”,依赖高端应用放量。

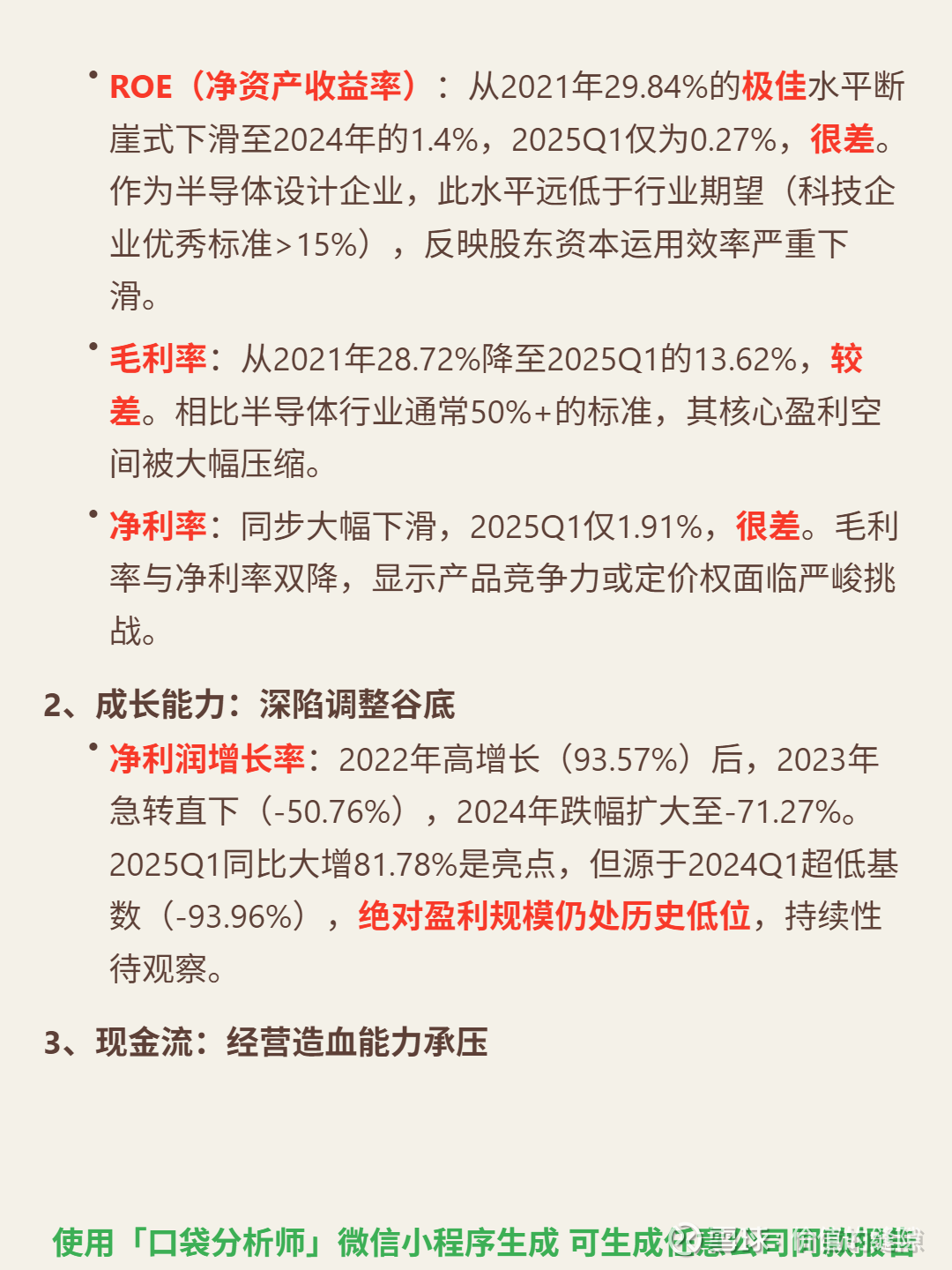

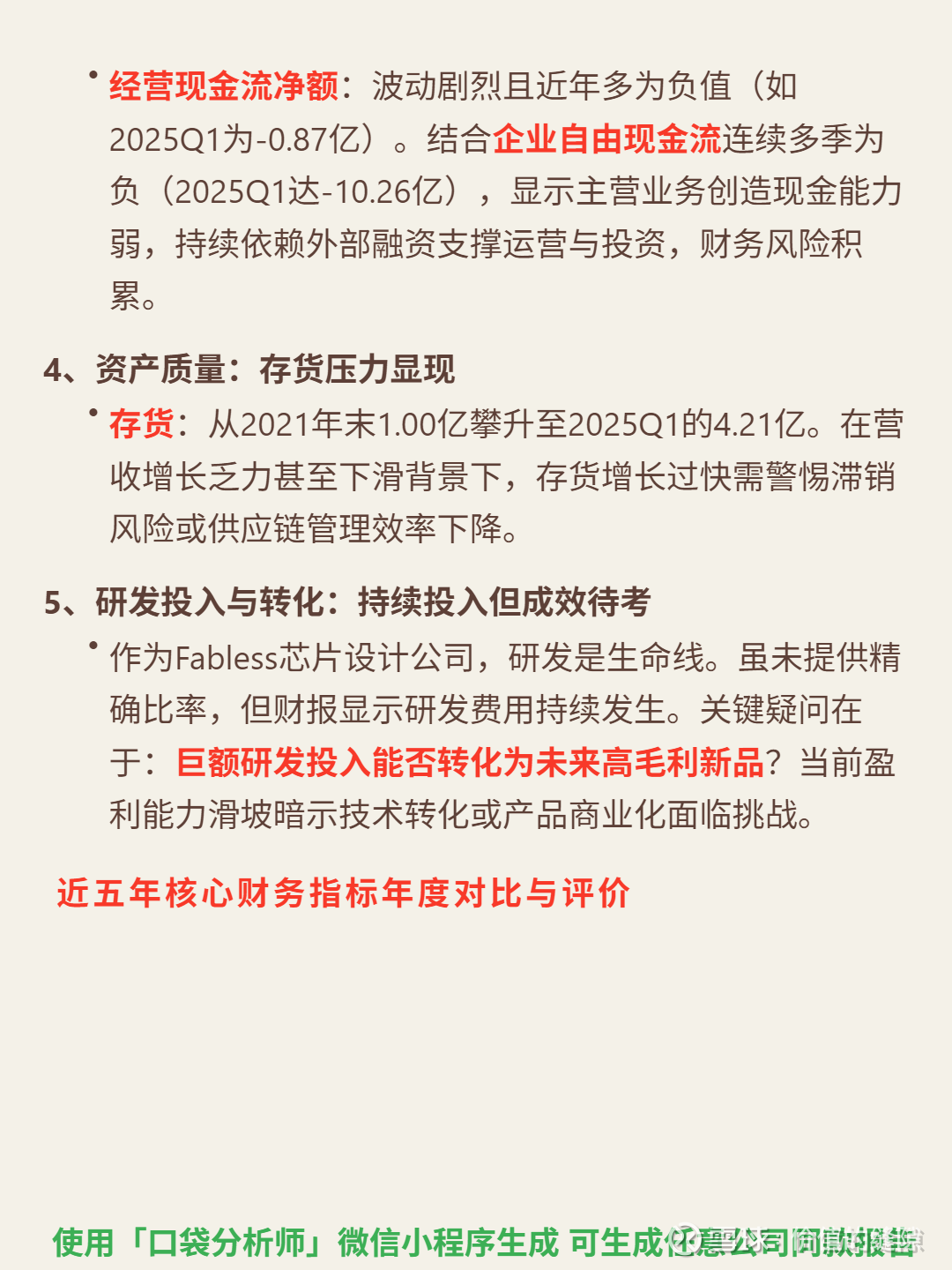

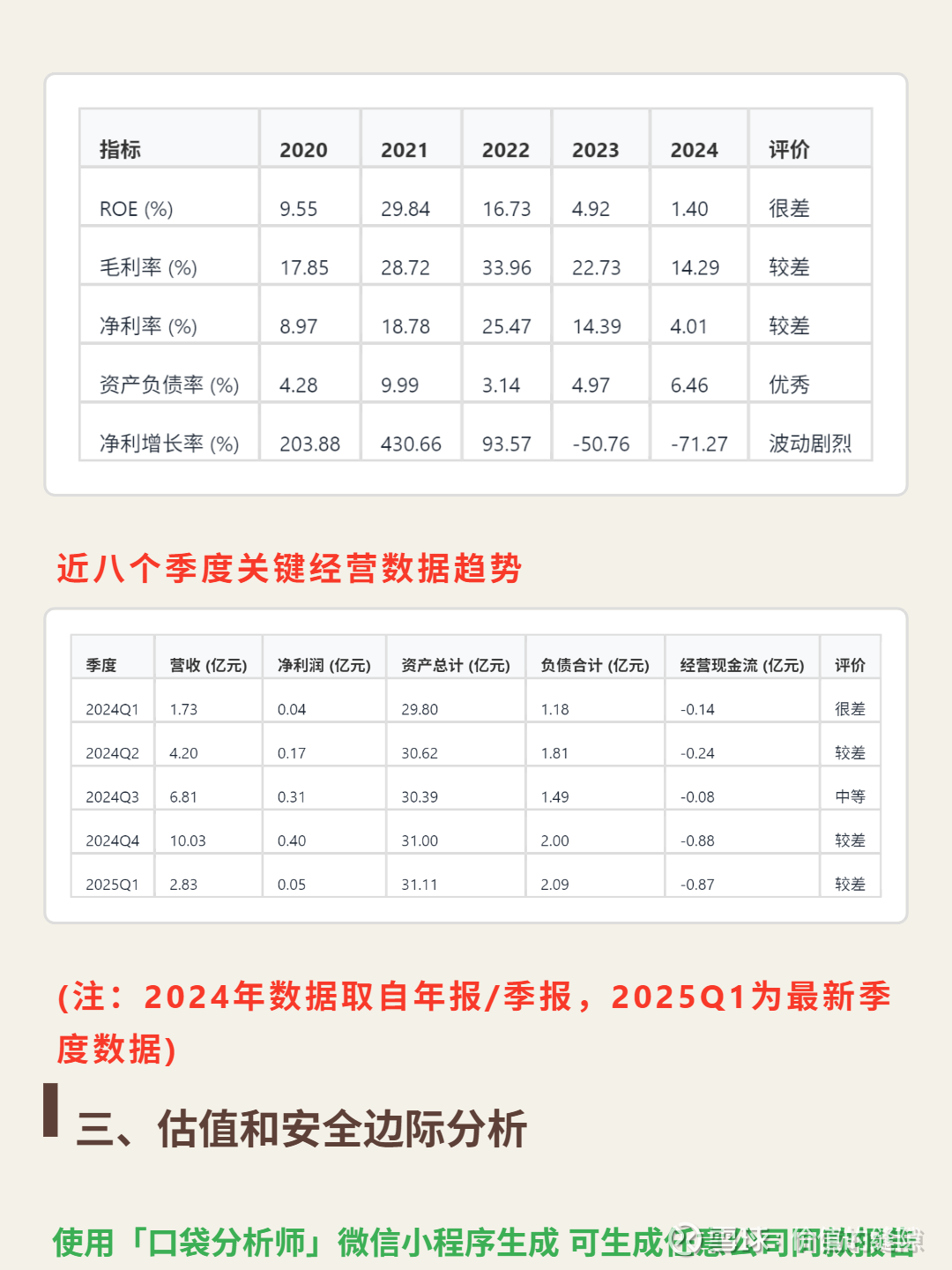

📈 财务亮点:2025Q1营收2.83亿元(同比+63.41%),但盈利与资产效率恶化显著:ROE从2021年29.84%降至0.27%,毛利率从28.72%降至13.62%,净利率仅1.91%;经营现金流净额-0.87亿元,连续多季为负;存货4.21亿元(较2021年增长321%),营收增长背景下需警惕滞销风险。

🔍 增长引擎:AI算力基建(125kw HVDC电源方案单机价值量千元级)与新能源渗透(车规主驱芯片进入量产前夜)双轮驱动,但技术迭代(第三代半导体替代)与财务改善能力待观察。