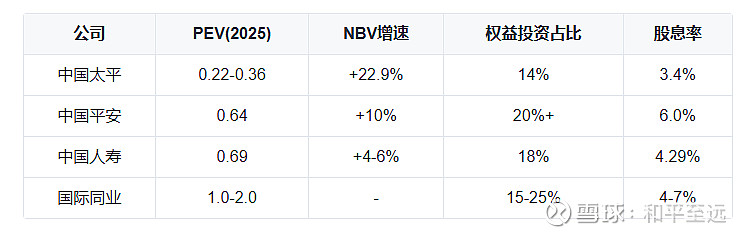

估值低,这个话题说烂了,再说也说不出什么新内容。

增速高,基数不低的前提下有这种增速,至少是从差生进步到合格线以上了。

权益低,这个比例确实很让人头大,三年前领行业风气之先大手增持各家银行股,如今却止步不前,新领导班子的投资理念看来真不如上一届。

股息少,这个少点是可以理解的,留下更多的钱充实资本金,保单卖多了这方面的需求肯定比较高,就当它是留存利润做生意,不难受。

这个价格,配得起现在的太平了吗?

恐怕还可以更低,至少在大多数人的眼里,它还可以更低。

我看它的价值,又远不止于这样的水平。

一边继续持有低估的太平,别一边持有低估的$工商银行(01398)$ ,我又回到去年924之前的策略。

我花了一年时间,以损失四成分红的代价,验证了这个策略的合理性。

这里边确实有刻舟求剑的可能性,也有错过各种题材大涨的现实性,但是求仁得仁种豆得豆,这是成长的代价。

这世上各种好东西都在暗中标好了代价,有些代价是我能付出和愿意付出的。

说到底,我最大的问题,还是在自己身上。

尽管我比很多人都有更强大的耐心,但是明显与自己的策略不够匹配。

满仓太平的时候,天天给自己做心理建设坚持八年,结果坚持了半年就扛不住。把高位加仓的仓位减了一半,拿着国债理财睡个安稳觉。本是一场大胜的局面,最后就得了三瓜两枣,还不如呆坐不动。要强行改变自己是不合适的,太难受了,太容易出错了。比较合理的方法,还是坚持适合自己的策略。坚持适合自己的策略,舒服不难受。

破山中贼易,破心中贼难。阳明先生说的话,那真是有道理。我破不了这个心中贼,选择与贼和平共处。

我说太平十年内有回A上市的概率,没什么人会认同这个观点。

我认为会有这样的概率,所以我付出代价等它发生。

成本已经降到八块了,股息率会随着成本降低和分红增加而提高。

太平回A上市十年内不发生,对我来说不是什么接受不了的事情。

因为股息率会不断地提高,成本会不断地降低。

二十年太平能回A上市吗?

三十年呢?

四十年我不一定能等到,但是三十年肯定能等到。