ARVN信息收集

2025年3约20日的信息

转自YAVB

2025年3月11日,$Arvinas(ARVN)$ 公司 报告了其关键药物的“积极”顶线结果(Vepdegestrant,与辉瑞 Pfizer 合作开发)……然而,这些积极结果网页链接{“有效地打消了” Vepdegestrant 会成为更优治疗方案的观点,导致 ARVN 股价下跌约 50%}。现在(在我 3 月 20 日完成本文时)该股票交易价格约为每股 <9 美元,使其市值低于 6.5 亿美元;而在 2024 年底,其资产负债表上每股现金超过 14 美元(总额超过 10 亿美元),因此其交易价格相对现金有不错的折扣。

像我喜欢的许多净现金公司一样,ARVN 在其现金之外拥有明确的价值,包括一项近期对外授权药物(网页链接{类似于 KROS})带来的明显净现值(NPV)为正的许可费/里程碑协议,我最终会分析所有这些资产……但我想从我最具逆向/最大胆的观点开始这个论点:刚刚导致股价暴跌的药物 Vepdeg,仍然价值数亿美元甚至可能数十亿美元的正向价值。再次强调,以每股约 9 美元的价格计算,ARVN 的市值仅 <6.5 亿美元,因此仅 Vepdeg 的成功就可能带来数倍的回报。

现在,重要的是要对这个大胆的声明加上两个限定条件:

- 我不是科学家,而且考虑到该公司交易价格低于净现金,这显然是一个大胆的说法。不要报太大希望。

- 即使我对这个说法的判断是错误的,ARVN 的交易价格仍然低于净现金,并且在其他药物中拥有显著价值,所以我认为这里的安全边际(margin of safety)是巨大的。

限定条件说完,让我们转向显而易见的问题:为什么我认为 Vepdeg 仍然价值数亿美元?

这里需要了解一些历史:ARVN 在 2021 年就 Vepdeg 与辉瑞(Pfizer)达成合作;作为未来获得该药物大约一半权益的回报,辉瑞向 ARVN 提供了以下条件:

让我们快进到 2025 年 3 月初发布的试验结果。

主要问题在于,该试验在意向治疗(intent-to-treat, ITT)人群中的无进展生存期(Progression-Free Survival, PFS)上没有达到统计学显著性(statistical significance),这引发了担忧,即 Vepdeg 的疗效可能与当前治疗方法 Fulvestrant (氟维

司群) 相似……或者,在真正的悲观情况下,Vepdeg 可能比 Fulv 更差。

管理层在此事的细节上也遮遮掩掩;他们没有提供完整结果,也没有召开电话会议讨论结果;相反,他们只是承诺将在今年晚些时候的一次医学会议上提供更多细节,并取消了他们原定参加的多个会议。

至少可以说,这很奇怪……但考虑到 Vepdeg 的结果是 ARVN 历史上第一个积极的 3 期结果,这就显得特别奇怪/是一个危险信号(red flag)。

历史上,ARVN 在数据读出后通常会非常迅速地组织特别电话会议;举一个例子,这网页链接{是 Vepdeg 的一次 2 期数据读出后的更新}(值得注意的是,辉瑞也参与了大多数这些特别电话会议)。

因此,当 Vepdeg 报告了不佳结果时,股价受到重创有两个原因。

首先,人们曾希望 Vepdeg 能取得独立的成功,而这些结果似乎扼杀了这种可能性(而且遮遮掩掩/缺乏数据+电话会议加剧了人们对结果可能更糟的担忧!)。

但是,也许更重要的是,人们担心 Vepdeg 的不佳结果会导致辉瑞放弃 Vepdeg 的合作关系(基本上就是把药物的钥匙交还给 ARVN)。 辉瑞的退出对 ARVN 来说将是一场灾难;他们的现金消耗将急剧增加,因为他们将被迫承担将 Vepdeg 完全批准并在全球范围内商业化的全部负担。即使 ARVN 约 10 亿美元的现金余额,也可能不足以支撑 Vepdeg 的全面商业化并继续资助他们的其他试验。 因此,辉瑞的退出很可能会让公司陷入恐慌(尽管我相信 ARVN 的价值足够,如果这种情况迅速发生,从当前价格来看股东们可能结果还不错,我预计会是这样)。

我认为这些担忧是错误的;我相信辉瑞对 Vepdeg 是完全投入的(假设结果继续至少与竞争对手持平/没有大的安全性问题)。

为什么我这么认为?

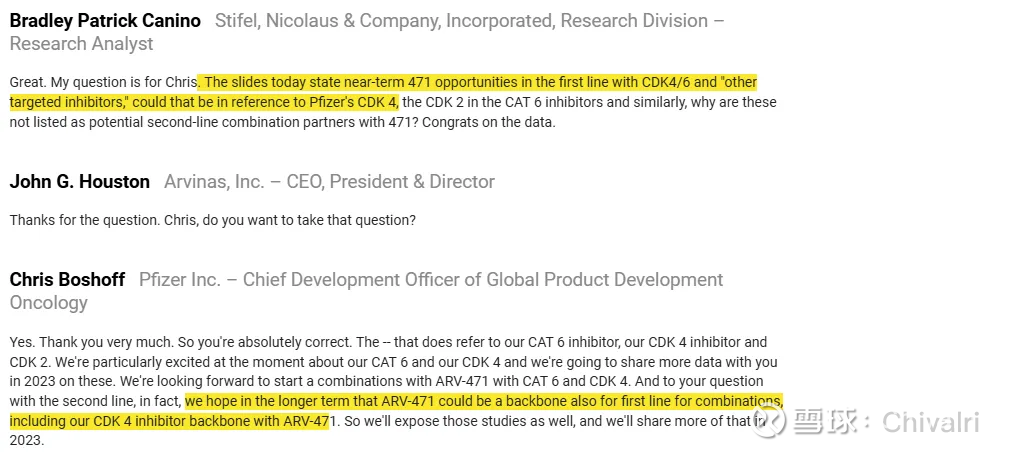

我相信我已经阅读了辉瑞(公开)发表的关于 Vepdeg 的所有言论,当你阅读辉瑞所说的一切时,你会清楚地发现,辉瑞投资 Vepdeg / ARVN 的一个重要部分从来不是关于 Vepdeg 作为独立药物;相反,他们的论点始终网页链接{围绕着将 Vepdeg 与辉瑞(PFE)的一些其他药物/疗法进行联合用药(combo'ing)}。

我认为下面这两段引述(网页链接{来自 2022 年 11 月的这次 ARVN 电话会议})最清晰地展示了辉瑞如何看待 Vepdeg 在联合用药中的地位(但我还有很多其他例子将在本文末尾分享);注意他们如何“希望” ARV-471 将成为他们一线联合疗法的“骨干(backbone)”,并关注它如何能与他们的其他疗法联合使用……

如果 Vepdeg 的结果能使其自身成为重磅药物,那当然更优选……但我认为这并非辉瑞投资的主要目标。再次强调,我认为他们一直是为了 Vepdeg 在联合用药中的潜力而来。

现在,事情变得非常有趣了。Vepdeg 属于网页链接{选择性雌激素受体降解剂(selective estrogen receptor degraders, SERD)};这类药物已成为治疗乳腺癌的基石之一,尤其是在联合用药中。人们曾希望 Vepdeg 在试验中能证明比其他 SERDs 更有效,但令人失望的结果似乎表明 Vepdeg 的疗效与其他 SERDs 大致相当。

辉瑞没有自己的 SERD,也无法轻易获得任何其他 SERD 用于联合用药;他们对 ARVN / Vepdeg 的投资本应是他们的 SERD 解决方案,并且辉瑞一直依赖 Vepdeg 来进行其当前一代和未来几代乳腺癌药物的联合研究。

这让辉瑞处境艰难:如果他们希望其当前和下一代药物能够用于联合疗法并尽快上市,他们实际上已经将赌注押在了 Vepdeg 这驾马车上。他们可以选择另一个 SERD 吗?当然,任何人都可以做任何事。但如果辉瑞想选择另一个 SERD,他们可能需要开出一张数十亿美元的支票来收购一个现有的 SERD……然后他们将不得不放弃所有 Vepdeg 的联合试验,并使用新药重新开始试验,这将使他们的研发工作倒退数年。

因此,更换 SERD 意味着辉瑞需要自掏腰包数十亿美元来购买/许可一个新的 SERD 并且损失其下一代联合癌症药物数年的联合销售额。鉴于 Vepdeg 似乎与其他 SERDs 效率大致相同,我不确定辉瑞为何要更换。当然,如果 Vepdeg 效果明显更差,或者存在安全性问题等,辉瑞不会推出会致人死亡的联合疗法。但如果 Vepdeg 大致相同,并且辉瑞可以通过坚持使用 Vepdeg 节省数十亿美元并将上市时间缩短数年,那么选择对我来说似乎非常明显:坚持使用 Vepdeg 的净现值(NPV)是巨大的正数。

综上所述,这是我的逆向观点:辉瑞需要 Vepdeg。从辉瑞的角度来看,Vepdeg 的结果完全可以接受。Vepdeg 的疗效与其他 SERDs 大致相当,并且没有显示出任何安全性问题;这足以让辉瑞全速推进其所有的联合研究。

事实上,我能预见到一种情况,即 Vepdeg 的结果促使辉瑞和 ARVN 修改/重组他们的合作关系,让辉瑞购买 Vepdeg 的全部权利(或者也许直接收购整个 ARVN)。为什么?因为 ARVN 目前负责在美国的商业化;如果 Vepdeg 有一个重要的独立未来,这可能说得通,但如果 Vepdeg 主要将与辉瑞的其他药物联合销售,从效率角度来看,ARVN 雇佣自己的销售队伍并没有太大意义,为此消耗大量现金也没有意义。更好的做法是修改合作关系(或者直接出售整个药物),让辉瑞自己完成所有事情。

重组合作关系(或让辉瑞收购 ARVN)可能会在这里创造一个数倍回报股(multi-bagger)。为什么?请记住,除了拥有 Vepdeg 50/50 的份额外,ARVN 还将获得约 4 亿美元的批准里程碑付款和 10 亿美元的商业里程碑付款。如果辉瑞全速推进 Vepdeg,ARVN 在 Vepdeg 中的份额加上这些里程碑付款,很容易就价值数十亿美元。再次强调,ARVN 的交易价格低于净现金,市值约为 6.5 亿美元。如果我的判断大致正确,那么上涨潜力是爆炸性的。

如果我错了呢?如果辉瑞看了 Vepdeg 的结果后说:“这是一个沉没成本,这个药也就是个普通货色;我们可以很快用不同的 SERD 让我们的项目重新启动。”

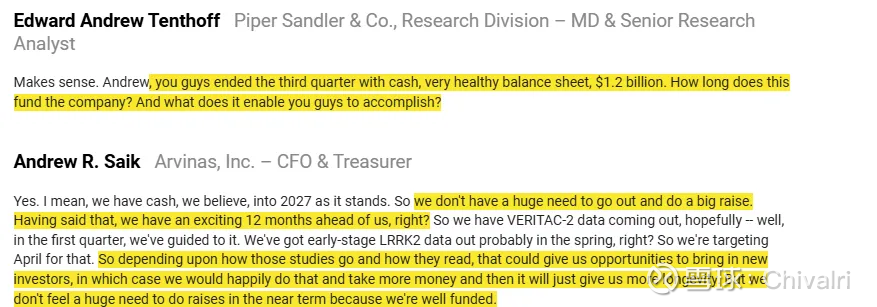

老实说:我不确定。ARVN 拥有巨额现金余额(>10 亿美元),但考虑到他们每年约 3.5 亿美元的研发支出(而且这还是在辉瑞承担一半 Vepdeg 费用的情况下!),他们也在疯狂烧钱。

如果辉瑞真的退出,那将是一个强烈的信号,表明 Vepdeg 没有未来,所以我不得不设想 ARVN 会考虑关闭该项目(很难想象在辉瑞基于我列出的所有坚持下去的理由而放弃后,ARVN 的董事会还会认为“是的,在辉瑞拒绝之后,我们应该自己花费数亿美元来商业化这个项目”)并大幅减少现金消耗,但很难说那会是什么样子,或者几个季度后公司的资产负债表会是什么样子。

但好消息是:我认为这里的安全边际(margin of safety)是巨大的,即使在这种情况下,我也很难看到资本真正遭受重大损失,因为我们是以远低于资产价值的价格买入的。

请记住,ARVN 的资产负债表上每股现金超过 14 美元。到今年年底,他们的现金余额应该仍然超过每股 10 美元……如果辉瑞退出并且 ARVN 被迫重组 Vepdeg 项目,这个数字可能会更高。

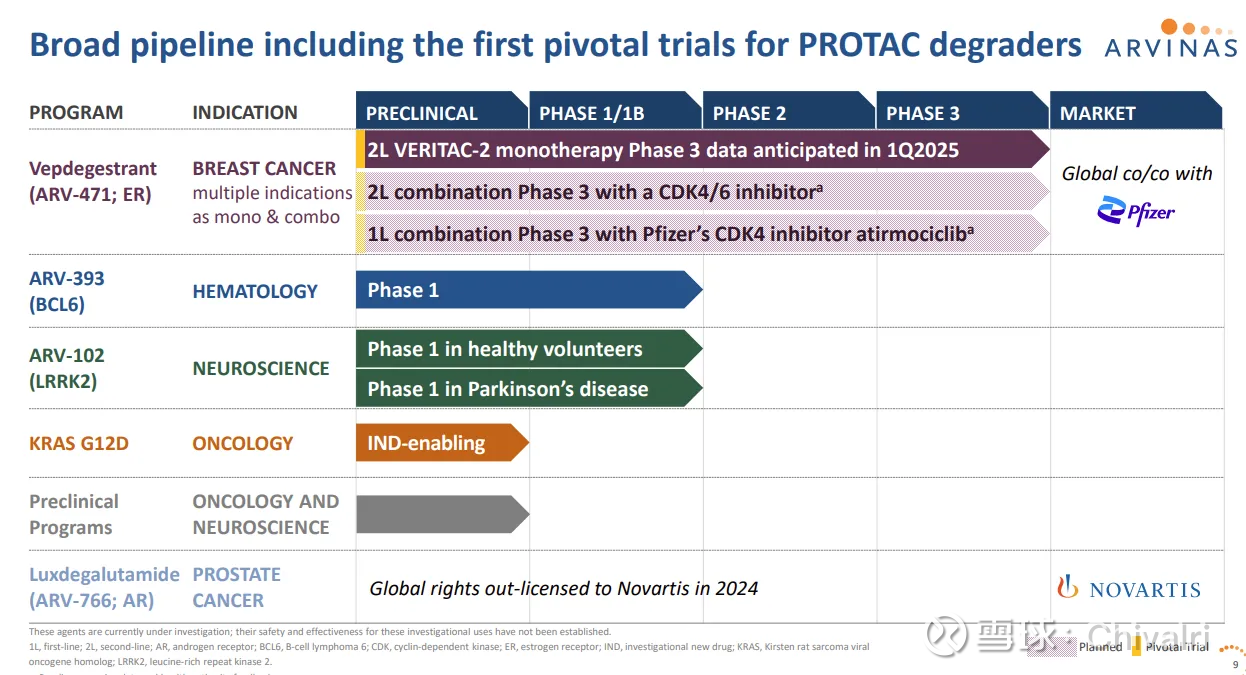

除了现金,ARVN 还有另外两项资产。第一个是早期药物管线。我听说不同的投资者对管线中的一些不同药物感到兴奋,公司当然也对它们大加宣传……但考虑到它们处于非常早期的阶段,我在这里不给管线赋予任何实际价值。

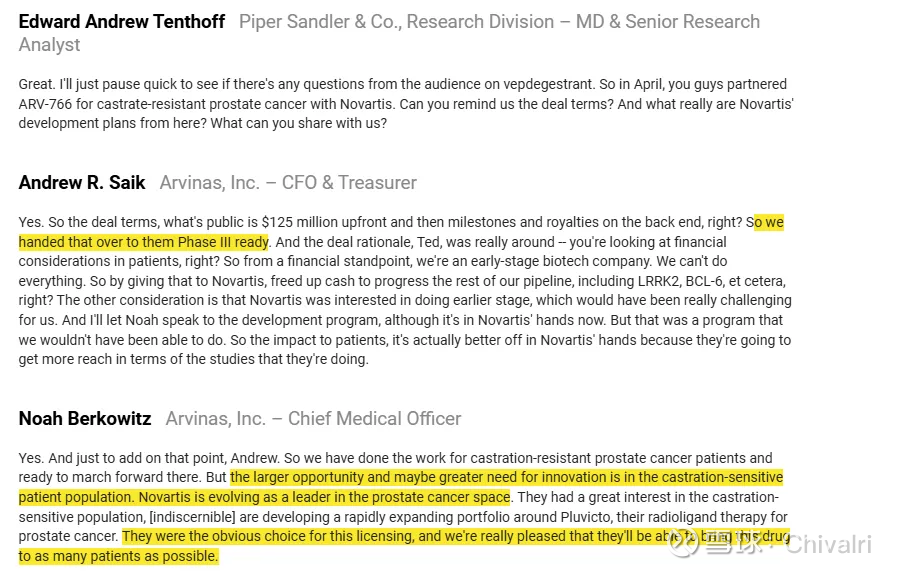

对我来说,真正的价值来自诺华(Novartis)项目。Arvinas 在 2024 年 4 月将其前列腺癌药物(ARV-766)的权利出售给了诺华;作为回报,Arvinas 获得了 1.5 亿美元的预付款,外加略超 10 亿美元的潜在里程碑付款、分级版税付款,并且诺华承担未来开发该药物的所有费用。

现在,这种药物甚至还没有进入 3 期试验(在出售给诺华时被描述为网页链接{“准备进入 3 期”};它可能会在今年某个时候进入 3 期试验),所以当然存在药物失败的风险,即使成功,里程碑和版税付款也还有很长的路要走……但里程碑/版税付款中显然存在潜在价值,值得注意的是,诺华是这种药物/试验的完美合作伙伴,他们愿意开出支票这一事实是对这个机会的一个很好的验证。为什么?诺华指出他们购买该药物是为了补充其前列腺癌平台…

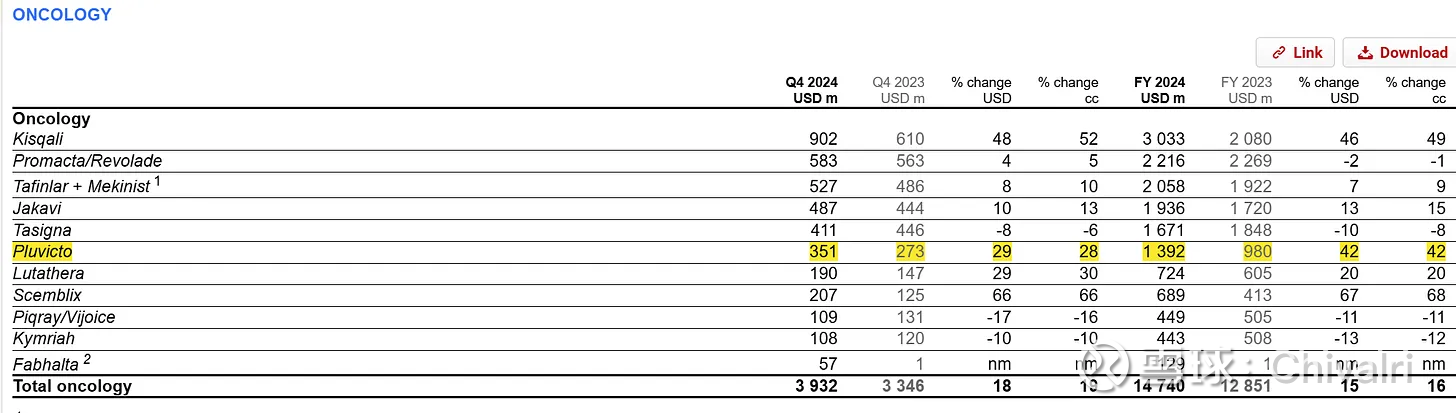

事实证明,诺华的前列腺癌平台是围绕 Pluvicto 构建的,该药物 2024 年的销售额约为 14 亿美元,并且同比增长 >40%。

因此,在分析前列腺癌药物方面,诺华显然是一个非常了解情况的参与方,一旦该药物获批,他们很可能会在将其货币化方面取得巨大成功。现在,一个了解情况的参与方开出支票绝不保证批准……但诺华的支票是对该平台/机会/该药物并非完全是天方夜谭的一个很好的验证。网页链接{ARVN 显然也有同感}(注意 CFO 在这里口误了;预付款是 1.5 亿美元,不是 1.25 亿美元!):

由于多种原因,无法确切知道版税/里程碑付款的价值。两个关键原因是,我们不知道版税的确切条款和结构,也不知道双方对该药物成功的几率的评估。然而,根据我过去对这类里程碑和版税付款的研究,我通常4发现交易结构大致是这样的:里程碑付款的风险调整后净现值(risk-adjusted NPV)和版税的风险调整后净现值各自大约等于公司获得的预付款5。因此,在这个例子中,ARVN 获得了 1.5 亿美元的预付款,里程碑的风险调整后 NPV 将是 1.5 亿美元,风险调整后的版税再贡献 1.5 亿美元。再次强调,这只是一个粗略的经验法则,但一家购买仍需通过 3 期试验的大型药物的公司试图保护自己一点(以及卖方希望从他们可能相信的资产中获得一些上行空间)也有些道理。如果你相信我的粗略经验法则,那么诺华交易的版税和里程碑对 ARVN 来说价值约 3 亿美元,即每股略高于 4 美元。

因此,如果我们把它们放在一起,ARVN 有四个价值桶:

- 他们的现金余额(24 年底约 14 美元/股)

- 诺华交易的 NPV(我刚估计为 4 美元/股)

- Vepdeg(可能价值数十亿美元)

- 他们的管线(可能有一些价值,但考虑到阶段太早,我估值为零)

对比他们目前 9 美元/股的股价。

再次强调,我认为这里的风险/回报简直是极度不对称。我认为辉瑞很有可能坚持 Vepdeg 项目,并且可能在短期内重组合作关系,以减少 ARVN 的短期现金消耗,同时给予辉瑞更多的经济利益/对药物的控制权。

但让我们谈谈风险。我看到这里有两个主要风险。

第一个显然是 Vepdeg。如果我错了,辉瑞退出,股价在短期内可能会下跌(一个不完全恰当的类比:KROS 的股票在宣布其 Tropos 试验出现安全问题后一个月内网页链接{下跌了约 80%}……然后在确认停止试验时网页链接{又下跌了 20%})……但这故事实际上也有一线希望。

如果辉瑞出于某种原因决定退出,我认为他们需要在非常近的时期内这样做。为什么?因为辉瑞每月在 Vepdeg 合作上花费数千万美元;如果他们决定基于这些结果退出,为什么要拖延这个过程并继续花费所有这些钱?最好现在就做,并迅速解决他们的 SERD 问题。所以我认为辉瑞会迅速退出,这将使 ARVN 能够迅速开始降低现金消耗并调整其成本基础(可能从关闭 Vepdeg 或找到人接手开始)。请记住,我们是以约 65% 的净现金价格购买 ARVN,并将其他所有东西估值为零,所以如果他们迅速降低现金消耗,那么安全边际将相当大,虽然短期内股价可能会下跌,但我认为从中期/长期来看,从这里开始可能会做得不错。

第二个风险是管理层/资本配置。内部人持股情况并不理想;CEO 拥有约 3% 的公司股份,但这包括超过 100 万份现在已严重低于行权价的期权。除此之外,董事会的持股微不足道…… ……而且这里的每个人薪酬都很高(每个董事会成员年薪超过 40 万美元,CEO 年收入约 1000 万美元,其他高管每人约 300 万美元),基本上没有控制权变更(change of control)带来的好处/没有黄金降落伞(golden parachute)。

所以我担心这个团队可能更倾向于不断进行 YOLO 式的冒险来证明他们薪水的合理性,同时消耗现金,而不是做对股东有利的事情。这在生物制药领域是一个普遍的担忧,我必须承认,网页链接{ARVN 的 CFO 去年底的这类引述}并没有减轻这种担忧:

为什么那段引述如此无益?内部人持股比例低的制药和生物技术公司以在不考虑股东价值或稀释的情况下随时融资/发行股票而臭名昭著,而那段引述有点暗示这是 CFO 的心态。也许我太愤世嫉俗了,而且显然现在的情况与他说话时(可能希望在重磅结果后股价 >50 美元)大不相同,但这是一个很大的风险。

现在,这里也有一些好消息。

虽然管理层持股比例低,但这里有几个大股东。特别是,EcoR1 拥有公司 >10% 的股份(持股表显示他们拥有约 10%,但这不包括预付的“便士认股权证”(pre-funded penny warrants),计入后其所有权将达到约 15%),

辉瑞拥有约 5%,RTW 拥有约 6%。

辉瑞可能非常不愿意在这里采取激进主义行动,网页链接{尽管 BIIB / SAGE 的传奇故事表明任何事情都可能发生}……但 EcoR1 和 RTW 都是声誉良好的知名医疗保健基金。

据我所知,两者都没有强硬激进主义的历史,但我猜如果 ARVN 在 YOLO 式冒险方面完全失控,他们会介入并试图阻止烧钱。

特别是,虽然罕见,但我要指出 Eco 在被迫出手时会采取行动来释放价值。

例如,我 指出他们在 GLPG 的近期历史;Eco 首次在 2022 年网页链接{提交了关于他们的 13G 文件}。2024 年 8 月,网页链接{他们将 G 文件更新为 D 文件};两个月后,网页链接{其创始人被任命为 GLPG 董事会成员},几个月后 网页链接{GLPG 宣布了一项旨在释放价值的分拆计划}。(EcoR1 还网页链接{拥有 THRD 约 8% 的股份},这是我持有的另一只目前正在进行某种进程的净现金生物科技股,但 Eco 在那里是 13-G 申报者,所以我认为不能从中解读出任何确定的信息。同样,网页链接{RTW 是 SAGE 的 G 文件申报者},尽管网页链接{看起来他们一直在 Biogen 的收购要约中卖出})。

好吧,这最终是一个简单的想法,具有很大的上行空间。我预计在未来几个月内,辉瑞至少会重申他们对 Vepdeg 项目的承诺,并且很可能会与 ARVN 重新达成协议,以便 ARVN 能够减少现金消耗,而辉瑞能够获得更多的经济利益。如果我是对的,ARVN 很可能是一个数倍回报股。如果我错了,我认为考虑到现金余额和其他资产,安全边际是巨大的。

2025年6月20日更新

尽管该公司拥有与诺华(Novartis)的合作,这显然具有显著价值,并且另一款药物(vepdeg)具有显著的正净现值(NPV),但其估值却远低于现金。正如预期,ARVN 本月公布了 vepdeg 的良好结果,并迅速提交了新药申请(NDA),因此该药物应该很快就能上市。我仍然认为该药物对合适的买家来说具有正净现值,并认为辉瑞应该接管整个合作关系。

然而,市场担心辉瑞会退出,而 ARVN 将自行推进整个项目。我认为 ARVN 知道独自推进 vepdeg 并非一个可行的选择,而且我们很快就会看到这种情况的解决方案(这就是为什么很难谈论它;在看到解决方案之前,一切都只是猜测!)。关键问题是辉瑞是简单地接管该药物(我认为这对所有各方来说都是最理性的举动),还是辉瑞会将药物的控制权交还给 ARVN,而 ARVN 需要尝试寻找新的合作伙伴(这有可能,而且根据 ARVN 最近的语气,我认为事情正朝着这个方向发展……但在我看来,这也是一条效率非常低的路径)。

好消息是 Logos 提交了 13-D 文件;ARVN 总体上令人担忧的问题是,我们面临着“囚犯管理疯人院”的问题,即管理层和董事会不持有股票,会为了赢得彩票并继续套现而进行损害价值的并购。Logos 的 13-D 应该能在很大程度上防止这种结果的发生。

13-D 文件是美国证券交易委员会(SEC)要求披露的,当某个实体或团体收购一家上市公司 5% 或以上具有投票权的股份,并且目的是影响或改变公司的控制权或业务时,就需要提交这份文件。这通常被市场解读为该股东将积极参与公司事务,并寻求提升股东价值。

再次强调,在等待 vepdeg 消息的同时,很难提供更多更新,但我仍然认为,考虑到其资产价值的巨大折价以及现在新增的有一个积极的股东来监督公司的好处,该股票的定价被严重低估了。