BOSS直聘刚发了2025年Q4及全年财报,趁着春招旺季,说说我对这家公司的三个核心判断。

一、蓝领+下沉,是最扎实的业绩地基

先看数字:Q4营收20.8亿元,同比+14%;全年营收82.7亿元,同比+12.4%。在当前环境下,这个增速相当稳健。

稳健从哪来?核心是增量市场的持续渗透。BOSS直聘收入99%来自企业端,靠的不是给老客户涨价(从每个季度都没怎么变的arppu可以看出来),而是把更多此前没有线上招聘习惯的企业拉进来付费。2025年,平台蓝领收入占比由上年的38%继续提升;100人以下中小企业收入占比首次突破50%;Q4三线及以下城市收入占比接近25%。这三个数字指向同一个结论:盘子在往更宽的地方长。

二、平台越大,护城河越深——飞轮效应的复利

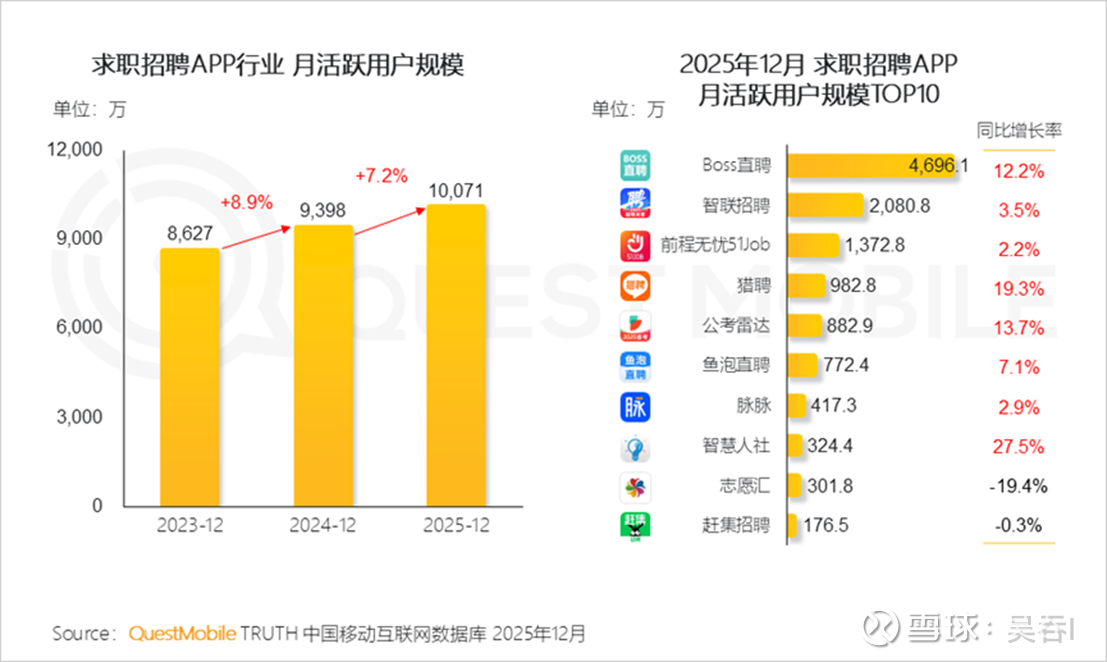

在线招聘是典型的双边网络生意:求职者越多吸引企业,企业越多留住求职者,飞轮一旦转起来外部进入成本极高。

BOSS直聘现在的飞轮有多快?2025年全年营销费用从20.7亿降至16.9亿,同比下降18.3%——花更少的钱,MAU却从上年增长至6070万,同比+14.5%。QuestMobile数据显示,2025年12月BOSS直聘月活基本等于行业第二、三、四名的总和。赚得越来越多,买量越来越少,这是平台型公司最健康的状态。

三、AI已经在真实创造利润,不只是PPT

BOSS直聘的AI优势有两层:数据壁垒和场景落地。海量真实求职交互数据是训练垂直模型最稀缺的原材料,这个外部很难复制。落地层面,B端AI精准筛选候选人,C端AI助手辅助搜职和模拟面试,后台AI大幅提升安全审核效率。省下来的成本,直接体现在利润表上:2025年全年净利润26.9亿元,Q4单季净利润6.92亿元。

股东回报也值得单独说一句:公司承诺自2026年起未来三年,每年将不少于上一财年经调整净利润的50%用于分红和回购,同时将回购授权额增至最多4亿美元。管理层愿意把真金白银回报给股东,本身就是对未来现金流最有力的背书。

总结一句:稳健增长、飞轮提速、AI落地、积极回报股东——BOSS直聘作为招聘赛道龙头的稀缺性,在这份财报里体现得相当清楚。25年Q4至今,施罗德、普徕士等长线基金持续增持BOSS直聘,高盛、摩根士丹利、中金等多家机构维持买入评级,机构的钱往往比嘴更诚实。