SaaS行业年报点评:AI能力正在成为分水岭

“这是最坏的时代,也是最好的时代。”这句话用来形容中国SaaS行业再合适不过。

2026年年初,美股SaaS板块遭受重创:标普北美软件指数1月累计下跌15%,创2008年金融危机以来最差月度表现;Salesforce、Adobe、Intuit等巨头股价下跌25%-30%。暴跌的核心逻辑是:AI正在替代大量知识工作者,传统“按席位订阅”的收费模式根基动摇,市场开始质疑“工具出租”模式的长期价值。

这一冲击揭示了一个深层趋势——SaaS企业的价值锚点正在从“提供工具”转向“交付结果”。有趣的是,这一转变恰恰契合中国SaaS市场的现实:国内企业付费意愿本就偏弱,客户只为可量化的业务价值买单。当美国SaaS巨头们仍在转型之际,中国SaaS企业早已站在了这条道路上。AI时代的转型,国内SaaS占据了更有利的位置。

行业走向分水岭之际,投资机会往往应运而生。受美股SaaS风暴蔓延的影响,“杀估值”之后的国内SaaS企业显得更具性价比,值得我们给予更多关注。

近期国内SaaS企业陆续披露的年报显示,许多企业在2025年取得了重大进展或迎来关键时刻。在此,我选取畅捷通、金蝶、微盟这三家颇具代表性的国内SaaS企业,结合年报数据,探讨AI时代国内SaaS企业的投资方向和估值逻辑。选取这三家企业的原因如下:

l 市场定位代表性:三者分别代表小微企业SaaS(畅捷通)、中大企业SaaS(金蝶)、电商SaaS(微盟)三大垂直赛道,覆盖中国SaaS最核心的客户群体;

l AI战略差异性:畅捷通“AI至上”深耕垂直场景,金蝶“用AI再造金蝶”聚焦平台化,微盟“All in AI”赋能商户增长,三种路径各有优劣;

l 财务表现分化性:2025年三家均实现盈利突破,但路径截然不同——畅捷通靠内生增长连续翻倍,金蝶靠费用优化扭亏,微盟靠主动收缩实现经调整盈利,为观察AI商业化的真实效果提供了绝佳样本。

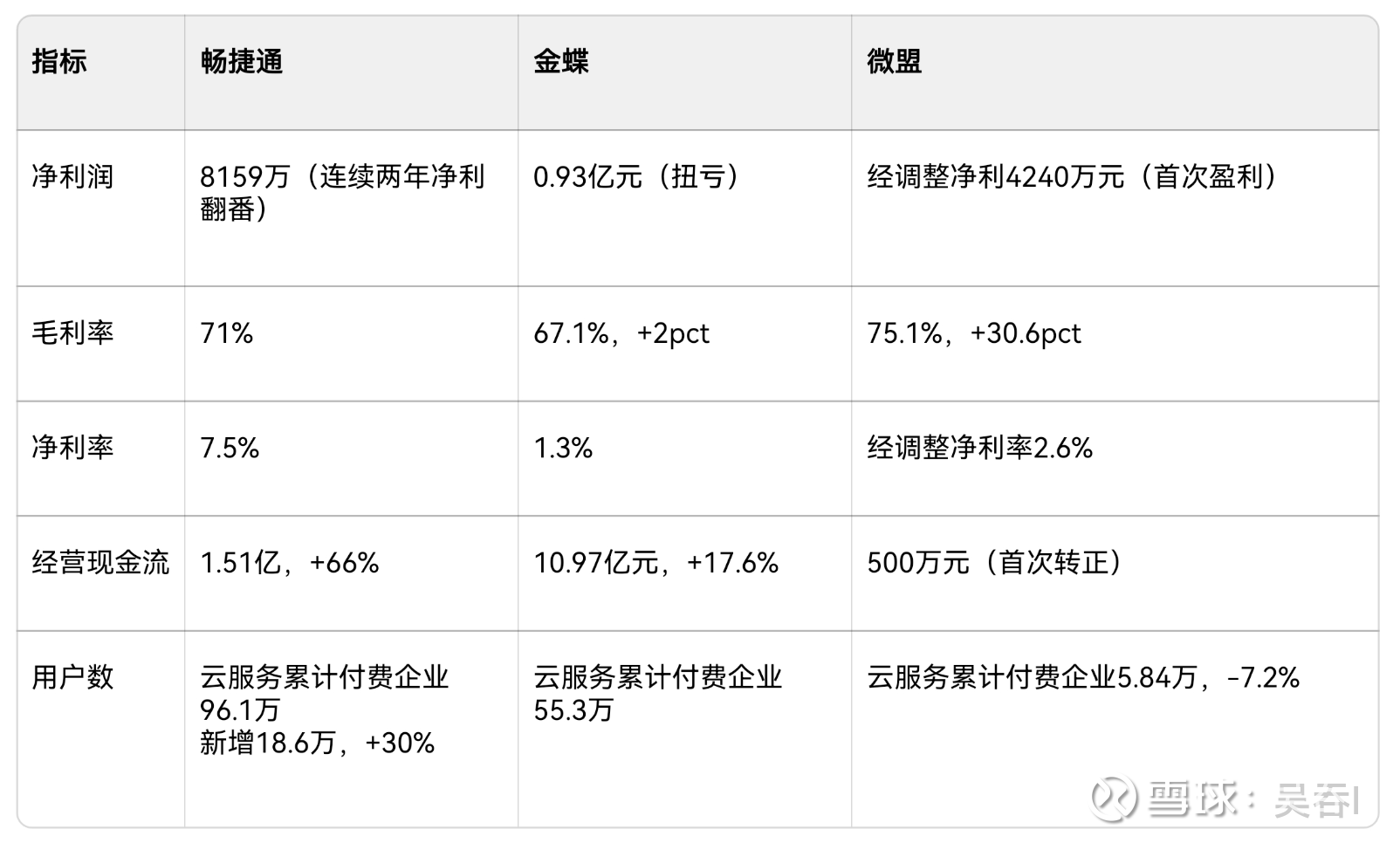

三家公司2025年报核心数据对比

畅捷通:连续两年利润翻倍,AI深度嵌入核心业务,驱动人效提升与用户增长

畅捷通是本轮AI浪潮中最值得关注的样本。其利润从2023年1588万元→2024年3346万元→2025年8159万元,复合增长率超120%,连续两年翻倍。更关键的是盈利质量:经营现金流1.51亿元,同比增长66%,且已开始现金分红,这在SaaS行业极为罕见。

这些数据首先证明了一个更底层的事实:畅捷通的核心SaaS业务已经跑通了高质量盈利的模型。云订阅收入持续增长,累计付费企业用户逼近百万,续费率保持健康水平——这意味着公司已经不再是“烧钱换增长”的SaaS故事,而是一个拥有稳定现金流的“现金牛”业务。

在此基础上,AI扮演的是“放大器”而非“救世主”的角色。 公司提出的“云原生+AI原生”跃迁,本质是将AI能力深度嵌入已经验证有效的核心业务流程:超50个智能体嵌入产品,易报税等基于大模型的AI原生服务已开始贡献收入。AI的加入,让人效进一步提升、客户粘性进一步增强,为已经健康的基本盘打开了新的增长空间。

在去年《畅捷通24年财报浅谈:一直在“击球区”,等一声“哨响”》一文中提到,畅捷通维持增长势头,如今观点依旧不变。目前畅捷通2X左右的PS,相比金蝶、微盟4X左右仍具性价比。这种“扎实基本盘+AI助燃”的组合,让畅捷通在估值逻辑上具备了从PS向PE切换的底气。一个成长性十足、净利高增的SaaS企业,对应不到30倍的PE,估值空间值得期待。而金蝶和微盟,目前看仍在证明基本盘的阶段。

金蝶国际:扭亏为盈,AI变现仍在路上

金蝶2025年实现归母净利润0.93亿元,成功扭亏,核心驱动力来自毛利率提升(67.1%)及费用优化(研发费用率下降2.9pct,销售费用率下降1.1pct)。订阅收入同比增长20.9%至35.56亿元,净金额续费率创新高(苍穹/星瀚110%、星空97%),显示客户粘性强劲。

但AI商业化的进展仍需提速。公司披露AI合同签约金额3.56亿元,占总营收5%。参考2025年中报信息,AI相关模块目前主要作为增值功能打包提供给高端客户,尚未形成独立的定价模式和收入来源。这意味着,AI能力尚未成为可独立量化的收入增长极,公司仍处于“投入先行、变现跟进”的阶段。

CEO徐少春提出“用AI再造一个金蝶”的五年战略,目标清晰,但落地路径仍需市场验证。如何将AI能力从“功能附赠”升级为“客户愿意单独付费的价值点”,将是金蝶2026年的核心考题。与畅捷通已在垂直场景中跑通AI闭环不同,金蝶的平台化战略决定了其AI变现需要更长的培育周期——市场对此有预期,但耐心并非无限。

微盟:AI产品活跃度高,战略收缩换来经调整盈利,研发开支下降

微盟2025年财报的关键词是——战略收缩。经调整净利润达4240万元,实现2021年以来首次Non-GAAP口径下年度盈利;毛利率大幅提升30.6个百分点至75.1%,主要得益于主动舍弃低质量业务及低毛利、高垫款、长账期的客户。

与此同时,公司通过大幅降本显著改善盈利能力:销售及分销开支削减23.3%至7.78亿元,一般及行政开支降低27.3%至4.48亿元,研发开支缩减33%至2.72亿元。业务层面,订阅解决方案收入8.97亿元,同比下降2.3%,付费商户数减少7.2%至5.84万家,但每用户平均收入提升5.3%至15367元,显示客户质量优化成效。值得一提的是,公司首次披露AI相关收入1.16亿元,WAI月活商户同比增长66.7%,智能化转型初见端倪。

然而,这份成绩单背后暗藏隐忧:收入规模的收缩、客户数量的流失以及研发投入的大幅削减,难免让市场质疑这是否是以牺牲成长性和天花板换取短期财务数据好转的权宜之计。从积极角度看,此举确实提升了资本回报率和运营效率,但微盟仍需进一步证明自身能够在保持增长的同时实现GAAP口径下的盈利——若仅靠“节衣缩食”而非业务实质改善,恐怕难以获得资本市场的长期认可。

行业分水岭正在形成

对比三家年报,可以清晰看到SaaS行业的几个趋势:

1. AI变现能力决定估值天花板。

市场对盈利能力的重视度正在提升,这是流动性收紧及SaaS行业争议加剧下的必然结果。但盈利能力亦有差距:通过大幅降本、缩减规模换来的盈利,与通过业务扩张换来的盈利,显然不可同日而语。其中,AI的商业化能力最受关注,因为这是SaaS提升行业天花板的关键,也是打破“AI吞噬SaaS”论调的核心。目前,畅捷通AI已贡献实际收入,估值逻辑向PE切换;金蝶AI收入占比5%,仍在探索定价模式;微盟AI活跃度高但投入收缩,可持续性存疑。

2. 客户增长质量重于数量。

畅捷通新增付费用户增长30%,证明AI带来可感知的用户价值;微盟付费商户下滑但盈利能力提升,说明服务精准、优质的客户远好过漫天撒网。在“交付结果”时代,客户留存与新增是检验AI价值的硬指标。

3. 现金流健康度是生存底线。

畅捷通经营现金流增长66%,远超同行,反映AI投入已转化为真实盈利能力;金蝶、微盟现金流虽改善,但前者依赖费用优化,后者依赖降本,内生造血能力仍待验证。

SaaS行业正从“AI讲故事”转向“AI看结果”

各家押注AI的口号都很响亮:畅捷通提出“AI至上”战略;金蝶将“金蝶云”品牌升级为“金蝶AI”,CEO徐少春明确提出“用AI再造一个金蝶”的五年战略目标;微盟则高喊“All in AI”。

但君子论迹不论心。微盟2024年底提出“All in AI”,2025年研发开支却缩减了33%。市场已不为口号、故事所动,甚至“喝倒彩”——这些都说明,SaaS已经进入“AI结果买单”时代。

在信息爆炸的时代,投资者更应忽略市场杂音,专注企业本身:AI能否从“功能点”升级为“收入增长极”,订阅收入增速与客户增长能否持续,现金流能否覆盖AI投入。

畅捷通证明了“垂直场景+AI原生”可以跑通商业化闭环;金蝶和微盟则提醒我们:平台化与降本增效都是手段,最终都要回到“为客户交付可量化结果”这一本质。当资本从“故事买单”转向“结果买单”,只有将AI深度嵌入核心业务、实现健康现金流的企业,才能穿越周期,获得重估。

2026年,SaaS投资的核心逻辑将从“谁有AI故事”转向“谁能用AI换回真金白银”。畅捷通已率先交卷,金蝶与微盟的答案,仍在书写之中。