甲骨文财报后暴跌,从软件股改成了算力基建股?

少年维特

· 辽宁

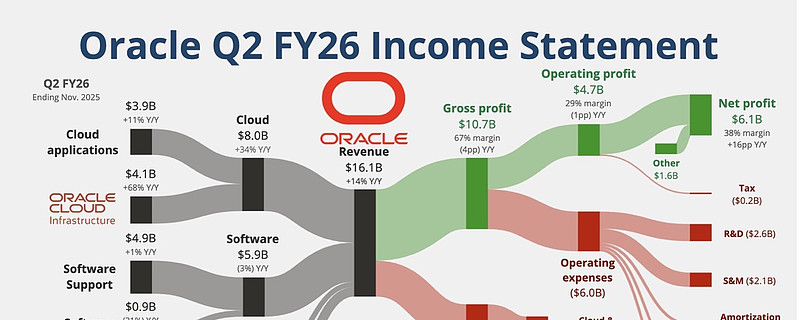

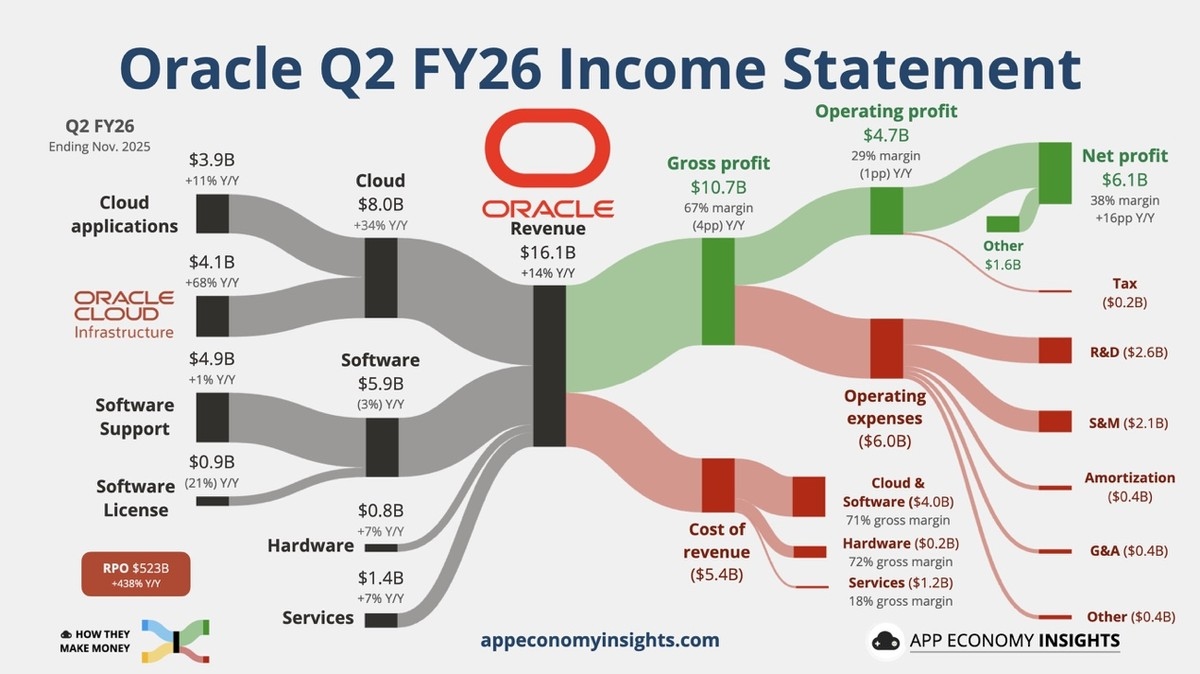

12月10日盘后,甲骨文(ORCL)交出FY2026Q2(截至11月30日)的成绩单,第二天股价直接砸出一根大阴线。很多人第一反应是:云还在增长、EPS还挺好看,怎么就崩了?

很显然,这次跌的不是增长,而是估值框架。

过去市场愿意把Oracle当“成熟软件现金牛”给估值;但这份财报把一个现实摊到台面上:为了吃下AI云的超大单,Oracle正在加速变成“重资产算力供给商”(比如之前跟OpenAI、Nvidia那个千亿美金的三方合作,老板还当了一天世界首富),于是市场开始按“基建+融资+现金流周期”去定价。

按照以往软件股逻辑,稍微不及预期也就轻微波动;但基建股的一点点不确定,往往就是重锤。K线上看,直接把上次三方合作那次的跳涨跌没了。

一、预期差不大,但“差在刀口上”

这季“表面”的问题看起来不大:总营收、云收入都是小幅低于一致预期。但市场反应之所以这么激烈,是因为两件更关键的事情同时发生了——盈利

点击查看全文