从资产角度看下灿谷

少年维特

· 辽宁

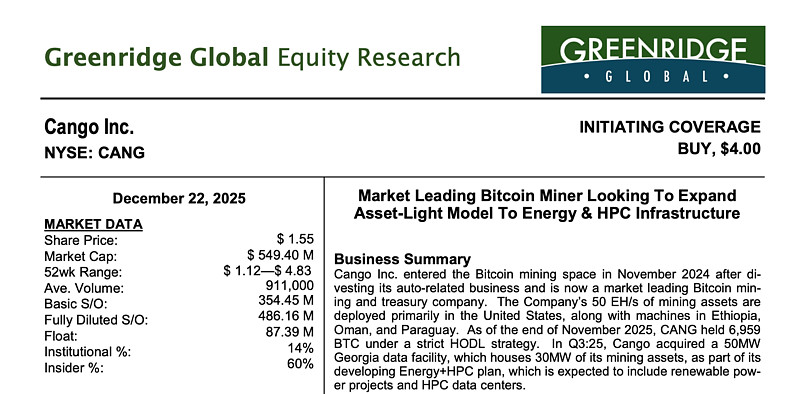

最近看到一个关于灿谷的报告,给了一个Buy评级,4美元目标价。

报告仔细看了下,感觉还挺有价值的,有些信息是之前忽略的,挑重点内容分享下。

1.资产账是低估的

报告的观点是是灿谷目前的市值,低于其现金、BTC持仓、在产矿机以及已落地数据中心资产之和,在扣除Antalpha信贷之后仍然存在明显折价。

现在灿谷5亿美金左右的市值,属于情绪定价。

截至2025年11月底,资产账面上算:

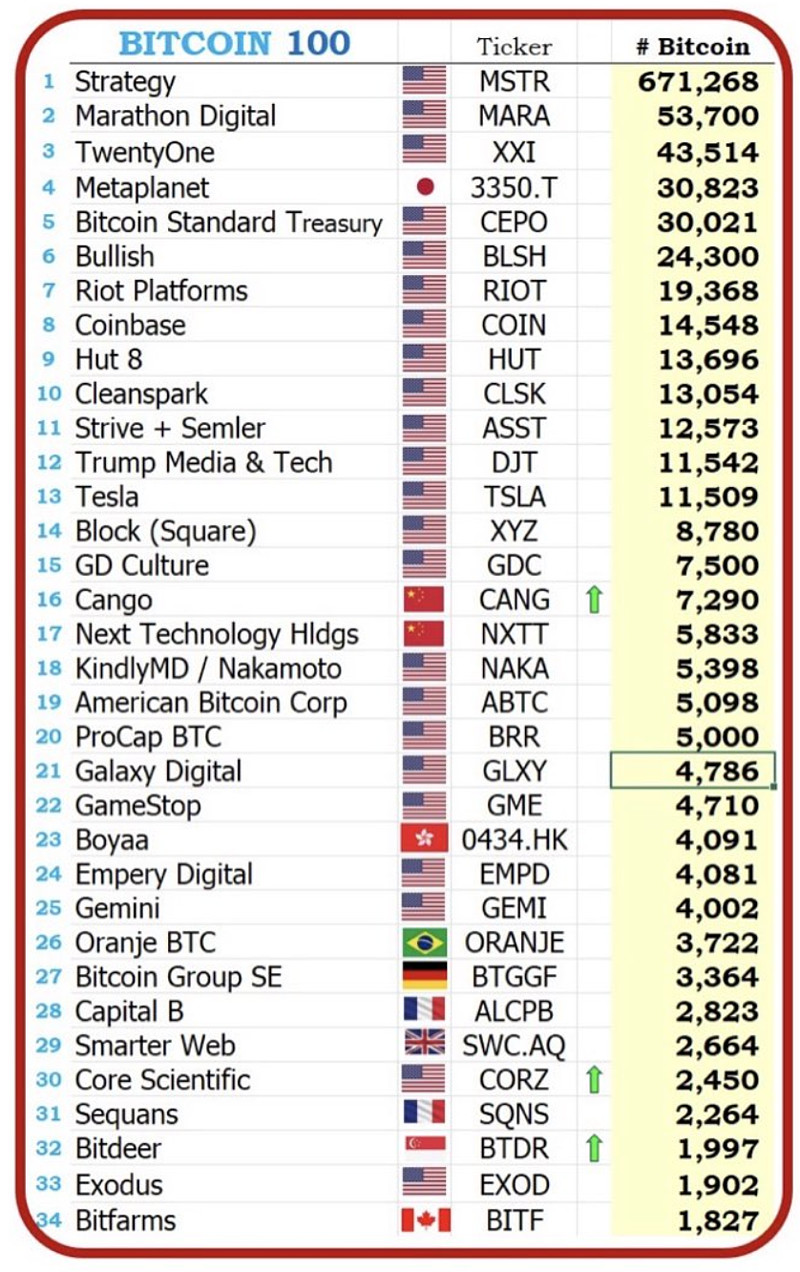

一是接近7000枚BTC的持币规模,而且是明确的HODL策略;二是已经在跑的50EH/s算力;三是美国乔治亚州那座已经交割、已经接入算力的50MW数据中心;再加上现金和可用授信。

关于持币情况,上周我看又增加了,目前持币在7290枚,当前币价算约6.3亿美金。

2.有6EH/s升级到S21

挖矿业务这块市场关注的一直都是二手矿机问题,这个也是灿谷挖矿成本比较高的原因。

报告给的观点是,只关注挖矿成本也不对,不能忽略这批二手矿机的获

点击查看全文