灿谷转向AI/HPC,算力进入电力时代后重新定价

少年维特

· 辽宁

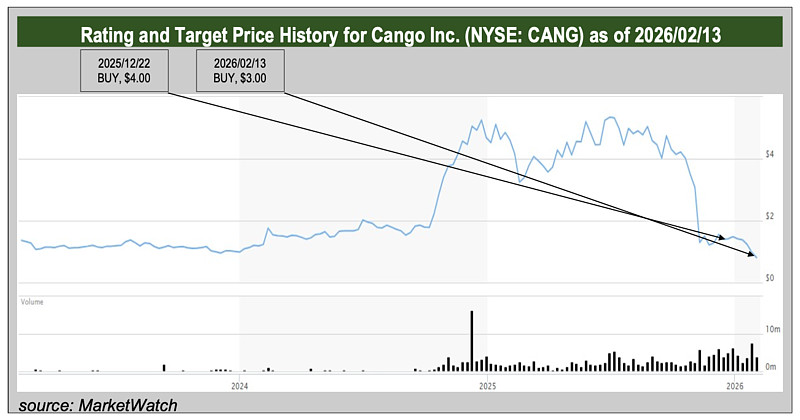

2月中旬就看到有机构跟踪灿谷,更新了目标价3美元,那会儿过年期间没开电脑,现在空下来下载看了看,居然还有中文版本,比较友好。

核心逻辑是基于7倍EV/aEBITDA估值倍数计算,预测2027年aEBITDA 2.548亿美元,其他变量包括Antalpha授信额度以及出售挖矿所得BTC所累积的现金,变化不大。当然了,开年币价跌太狠了,大家比较悲观,2027年币价这个变量不好预测。

不过没看到关于AI/HPC方面的测算,一直都挺期待这方面有数据出来。

最近又看了下行业里面矿企情况,从挖矿转型到全球计算基础设施,基本算是行业共识了

1.矿企盈利空间被挤压

客观现实是上一次减半后奖励锐减、总算力上升导致盈利空间被挤压,2025年底到2026年初,全网算力难度不断刷新高位,矿机ROI明显下降,据TheMinerMag披露的内部报价,多款S19/S21系列进入“抛售价”区间,神马M30S、阿瓦隆A1246、蚂

点击查看全文