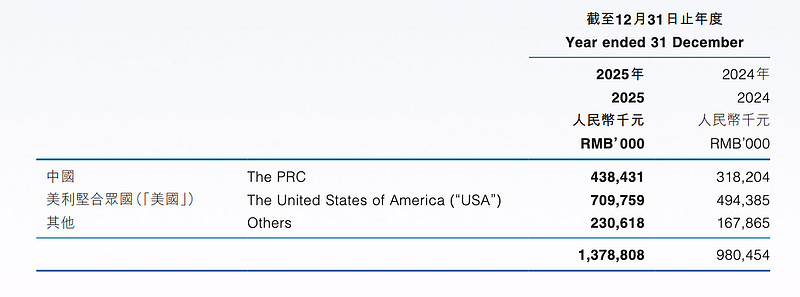

百奥赛图2025年实现收入13.79亿元,同比增长40.6%;净利润1.73亿元,同比增长416.4%。从结构上看,海外收入占比已达到68.2%,对应约9.4亿元,同比增长42%。

按区域拆分,美国贡献7.1亿元,中国4.38亿元,其余来自欧洲及亚太。这一结构说明,公司已经进入全球新药研发最核心的市场,尤其是美国这一需求最密集的区域。

同时,百奥赛图已与全球前十大药企全部建立合作关系。一旦进入这些客户的研发体系,合作往往具备延续性,因为模型、数据和实验标准一旦打通,切换成本提高。

客户在购买小鼠后,通常会把后续药效评价一并交给百奥赛图来做,这样做可节省运输时间、提高研发实验的速度、加速临床前节奏。这种“产品+服务”的一体化能力,是单一CRO服务商难以复制的。

现在很多公司也在做出海,几乎走的是销售出海路径,把产品卖到海外。百奥赛图走得更深一层,是把自己嵌入到海外药企的研发流程里。目前百奥赛图在全球多个城市布局生产研发中心和商务中心。

增长结构看,2025年模式动物收入6.22亿元,同比增长59.9%;药理药效评估收入3.52亿元,同比增长75.2%。公司披露累计完成超过8,600个药物评价项目,客户留存率在80%左右,协同效应非常明显。电话会中管理层提到,2025年四季度到2026年一季度合同保持较好增长,2026年上半年收入端仍有望延续较快增速。

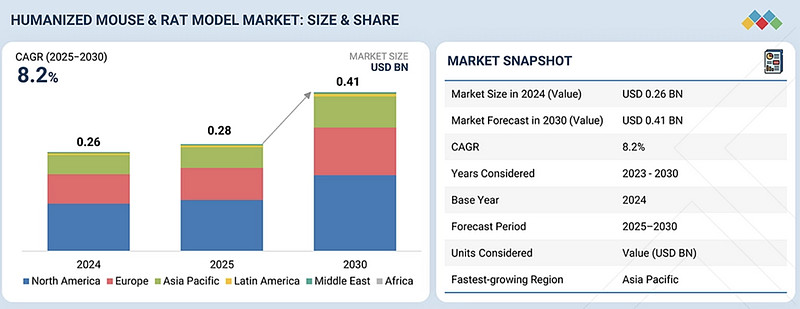

从行业数据上看,全球实验动物模型市场本身就在扩张。2025年人源化小鼠作为高端细分,2025年市场规模约2.8亿美元,预计到2030年增长到4亿美元以上。

在产能方面,公司在海门新设施超10万笼位,预计2026年下半年陆续投产,同时,已着手在海门规划新的基地,用来承接后续增长。用来支撑更长期的增长。

公司是先通过技术和产品进入全球药企体系,再通过本地化交付建立稳定合作关系,随后用“模型+药效服务”的协同提升客户粘性,同时扩产去匹配需求增长,逐步形成一个可以持续放大的结构,产业链位置也在向全球新药研发的关键环节靠近。

另外说下抗体业务这条线,过去几年公司通过“千鼠万抗”积累了超百万条真实全人抗体序列分子,并在此基础上推进AI模型训练和RenSuper Workstation,叠加自动化实验体系,抗体筛选效率已经实现数量级提升。

这套能力和海外客户需求是匹配的。

大药企项目密集,对效率和成功率要求更高,一旦平台稳定输出分子,合作关系有机会从项目制向长期供给延伸。未来如果订阅制、PCC转让、里程碑和分成逐步落地,抗体业务的弹性会开始体现。

放在一起看,全球化提供客户基础,“千鼠万抗”提供分子供给,AI放大效率,这套组合跑通之后,后面就是规模扩张和业绩兑现的节奏问题。