无安全员测试落地,曹操出行盘中涨超7%,进入Robotaxi放量前夜

4月1日,曹操出行披露已获得相关管理部门批准,成为杭州市首家可开展“无安全员智能网联汽车道路测试”的智慧乘用车企业。消息一出,公司股价盘中一度上涨超过7%,当日收于27港币。

这事儿对公司Robotaxi业务来说,是一个明确的里程碑。

杭州先行,业务制度基础落地

出行行业本身就是强监管行业,而Robotaxi更是典型的“监管先行”赛道,行业真正的门槛,从来不在车能不能开,而在能否获得上路、规模化运营的制度许可。

杭州在这一点上走在前列。《杭州市智能网联车辆测试与应用促进条例》(2024年5月1日施行),及后续一系列创新应用实施办法、指南,构建了一整套Robotaxi从测试到、应用到商业化探索的制度框架。

这类地方性法规,一般都会经过征求意见、反复论证,到正式落地,再到试运行和动态修订,为新产业搭建“制度基础设施”。

像曹操这种在出行领域深耕多年,背后又是吉利控股集团,在研讨会阶段一般都会深度参与规则共建。监管口径强调远程监控平台、通信系统、远程接管人员等一整套能力,包括明确了里程/时长门槛(例如在申请区域完成车内配备安全员的单车测试或应用达到规定里程与时间要求)并要求第三方评估与平台接入。

曹操现在走到“无安全员测试”这一步,意味着已经通过了整套体系的验证。

特别是曹操定制车、绿色智能通行岛这些重资产投入,放到Robotaxi的框架下,更接近未来的HALO型基础设施。以杭州Robotaxi相关条例为例,主要相关单位是经信、公安,但关联到运输、规划、自然资源、城建、城管、发改、财政、科技、网信、数据、市场监管等多个部门。业务先行先试,后续市场准入门槛极高。

某种程度上讲,曹操这张“无安全员测试”的入场券,也是杭州本地Robotaxi整套系统工程的阶段性验收,会成为公司后续Robotaxi业务进入放量阶段的一个标志性节点。

三位一体,Robotaxi进入系统能力阶段

曹操出行这两年在集团的地位抬升很快,已从早期主机厂孵化的出行平台,到如今升级为集团Robotaxi最重要的商业化载体,战略定位明显不一样,大老板也频繁站台。

业务结构上,公司走的是“智能定制车+智能驾驶技术+智能运营”的三位一体路径,回看最近1年,公司整体业务推进节奏明显加速。

2025年2月,公司在苏州及杭州推出“曹操智行平台”,开始部署Robotaxi 1.0阶段解决方案并进行试点验证。

2025年12月,曹操出行发布Robotaxi 2.0解决方案,并同步投放第二代Robotaxi,这一代产品的核心变化是,明确从“主驾安全员”向“无人化运营”过渡,在产品层面为规模化运营做好了准备。

3月中旬,Robotaxi业务在在杭州市滨江区、萧山中心区启用超过3600个虚拟上下车点,实现区域内主干道、写字楼及商住区出入口的高密度覆盖,在运营层面,也做好了规模化运营准备。

目前公司在杭州部署的Robotaxi车队规模已经达到百辆,并仍在持续扩张车队规模和运营区域。一旦进入车队运营阶段,这个规模会成为整个系统能力的一部分。

与此同时,曹操围绕“车队”的基础设施已逐步完善。比如已经投入使用的“绿色智能通行岛”,把补能、清洁、整备、调度、结算等环节整合到一个自动化节点中,大幅降低对人工的依赖,为后续更高频、更密度的运营提供支撑。

另外公司多次提及的“曹操智行RAS远程安全服务平台”,也已经投入运行。这一块对应的是监管要求中的核心能力——远程协助与安全接管。

RAS的本质,是把安全能力从车内迁移到云端,变成可调度、可复制的系统能力,这也是“去安全员”能够成立的前提之一,也能进一步提升Robotaxi运营中的乘客安全与出行体验。

当车辆、调度与安全三大核心能力完成系统化整合,Robotaxi竞争便从“单点技术”转向“整体系统能力”。

基本盘企稳,Robotaxi具备商业化条件

对曹操来说,如果把Robotaxi理解为“下一代出行平台的底层形态”,现在的传统网约车业务算是前提条件。

曹操的Robotaxi除了可以把定制车、以及运营端的经验迁移过来,还可以受益其财务弹性。

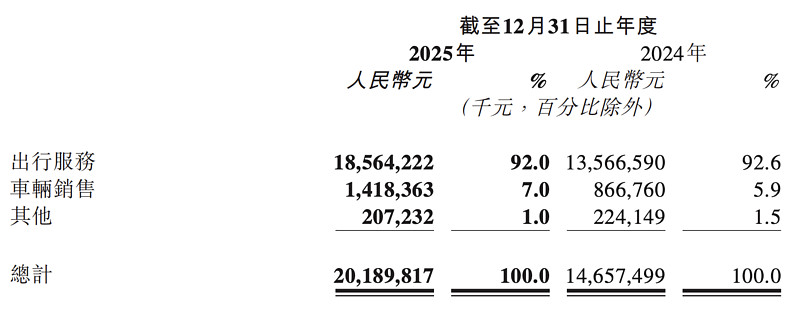

从公司最新财报看,全年收入约人民币202亿元,同比增长37.7%;毛利率提升至9.4%(2024年为8.1%);年内亏损约6.14亿元,较2024年的12.46亿元明显收窄;经调整净亏损约5.08亿元,对应亏损率约-2.5%;经营活动现金流转正至约3.78亿元。

收入结构拆开看会更有意思。

目前出行服务收入占比约92%,而车辆销售提升至7%,收入达到14.18亿元,对应销量从8004辆提升至15346辆,核心车型是第二代定制车“曹操60”。

车队体系已经深度嵌入商业模式当中并体现在财报结构中,这种偏重资产运营和系统调动业务模式,恰恰是Robotaxi未来要走的路径。

另外一个关键信号是:公司2025年第四季度经调整后净利润已经转正。说明在补贴、抽佣、运力结构与调度效率之间,公司找到了一个阶段性的平衡点。

公司在财报中给出进一步判断:随着Robotaxi从当前阶段逐步过渡到完全无人化运营,单位经济效益有望显著提升。

行业对Robotaxi单位经济性的验证正在同步推进。比如百度Apollo Go在核心城市单车日均订单已达到20–30单区间,同时第六代车型成本压至20万元级别;小马智行在部分城市也实现了单车层面的单位经济性盈亏平衡,并通过远程安全员体系摊薄人力成本。

也就是说,当订单密度进入20单左右区间,叠加硬件成本下降与远程安全体系成熟之后,Robotaxi就开始具备跑通单位经济性的条件。

顺着这个模型再回头看曹操,无论是定制车,还是绿色智能通行岛、RAS远程安全平台,本质上都在重构Robotaxi的成本结构表,把最影响出勤率和成本的环节(补能、维护、调度、安全)做自动化与标准化,从而提升有效运营时间,压低边际成本。

从当前节奏来看,2026年将是曹操出行这一套体系从“验证”走向“复制”的关键一年。

公司计划逐步拓展更多国内城市,同时在香港及海外市场进行探索,把已经在杭州验证过的平台运营、智能调度和资产管理能力复制出去,并借助吉利控股集团的全球网络推进落地。

产品层面,曹操的完全定制Robotaxi车型计划于今年亮相,并提出到2030年累计投放10万辆、在全球范围内开展商业化运营的目标。

监管放行,系统能力成型,财务端基本盘稳定性,曹操的Robotaxi值得更多的期待。