春耕——化肥——六国化工(600470)

安徽六国化工股份有限公司$六国化工(SH600470)$ 主营业务为化肥(含氮肥、磷肥、钾肥)、肥料(含复合肥料、复混肥料、有机肥料及微生物肥料)、化学制品(含精制磷酸、磷酸盐)、化学原料的生产加工和销售。公司是华东地区磷复肥和磷化工一体化专业制造的大型企业。

1、主要产品

(1)磷酸一铵

磷酸一铵(含工铵)设计产能:45万吨/年。

(2)磷酸二铵

磷酸二铵设计产能:64万吨/年。

(3)复合肥

复合肥(含水溶肥等)设计产能:155万吨/年。

(4)尿素

30万吨/年。

(5)电池级精制磷酸

15万吨/年,在建产能28万吨。

2、主要原材料

原料煤(24年采购46.53万吨)、磷矿石(24年采购219.79万吨)、硫酸(24年采购117.27万吨)、钾肥、硫磺(24年采购11.66万吨)

3、经营情况

(1)2025年度上半年

收入31.54亿元,比2024年度上半年的30.60亿元同比增长3%。

(2)2024年度

生产复合肥103.1万吨(含贴牌),磷酸二铵59.5万吨(含贴牌),磷酸一铵47.9万吨(含自用)。

1)复合肥营收21.83亿元,占比35%,毛利率10.4%;

2)磷肥营收26.8亿元,占比43%,毛利率9.8%;

3)尿素营收4.1亿元,占比7%,毛利率24.9%;

4)磷酸营收2.3亿元,占比4%,毛利率13.6%;

5)磷酸钾营收1.2亿元,占比2%,毛利率15.7%。

4、投资理解

(1)公司生产所需大宗原材料以外购为主,主要原料采购价格同比显著上涨。其中,磷矿价格维持高位;国际硫磺价格持续攀升,带动国内硫磺、硫酸采购成本同比大幅上涨;钾肥采购价格同比也明显上涨,导致公司磷肥产品成本同比大幅上升。

(2)受宏观经济环境和国家对化肥稳价保供、出口管控等政策的影响,国内化肥市场竞争加剧,国际市场出口受限,产品出口销量同比较大幅度下降。

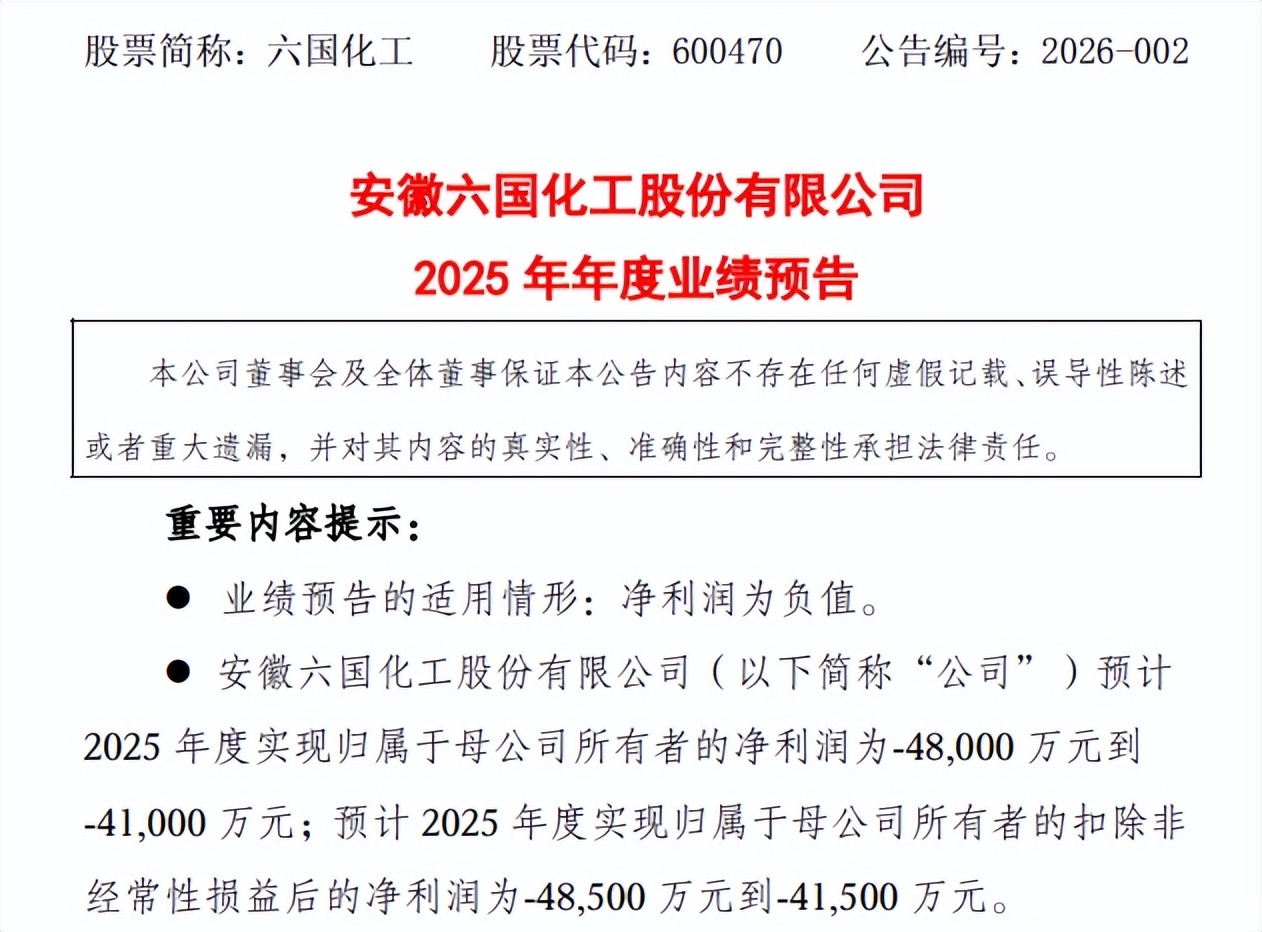

对比其他同类型的磷肥上市企业,对六国化工的业绩放弃分析。

(以下无正文。)

免责声明:本文所载信息均基于公开资料整理,旨在提供志趣一致者互相学习,不构成任何形式的投资建议。我方力求信息的客观性与逻辑性,但不保证其绝对准确或完整。任何基于本文所做出的投资决策均与我方无关,使用者应自行承担相关风险。