深度挖掘:被低估的“隐形冠军”——大洋生物

在A股市场,最性感的逻辑不是单纯的“高科技”,而是“供需错配”带来的极致利润。今天,我们要深度拆解的这家公司——大洋生物,正是这样一个处于“天时地利人和”交汇点的标的。它既不是纯粹的周期股,也不是纯粹的成长股,而是一家“坐拥定价权+受益地缘红利+布局新材料”的复合型黑马。

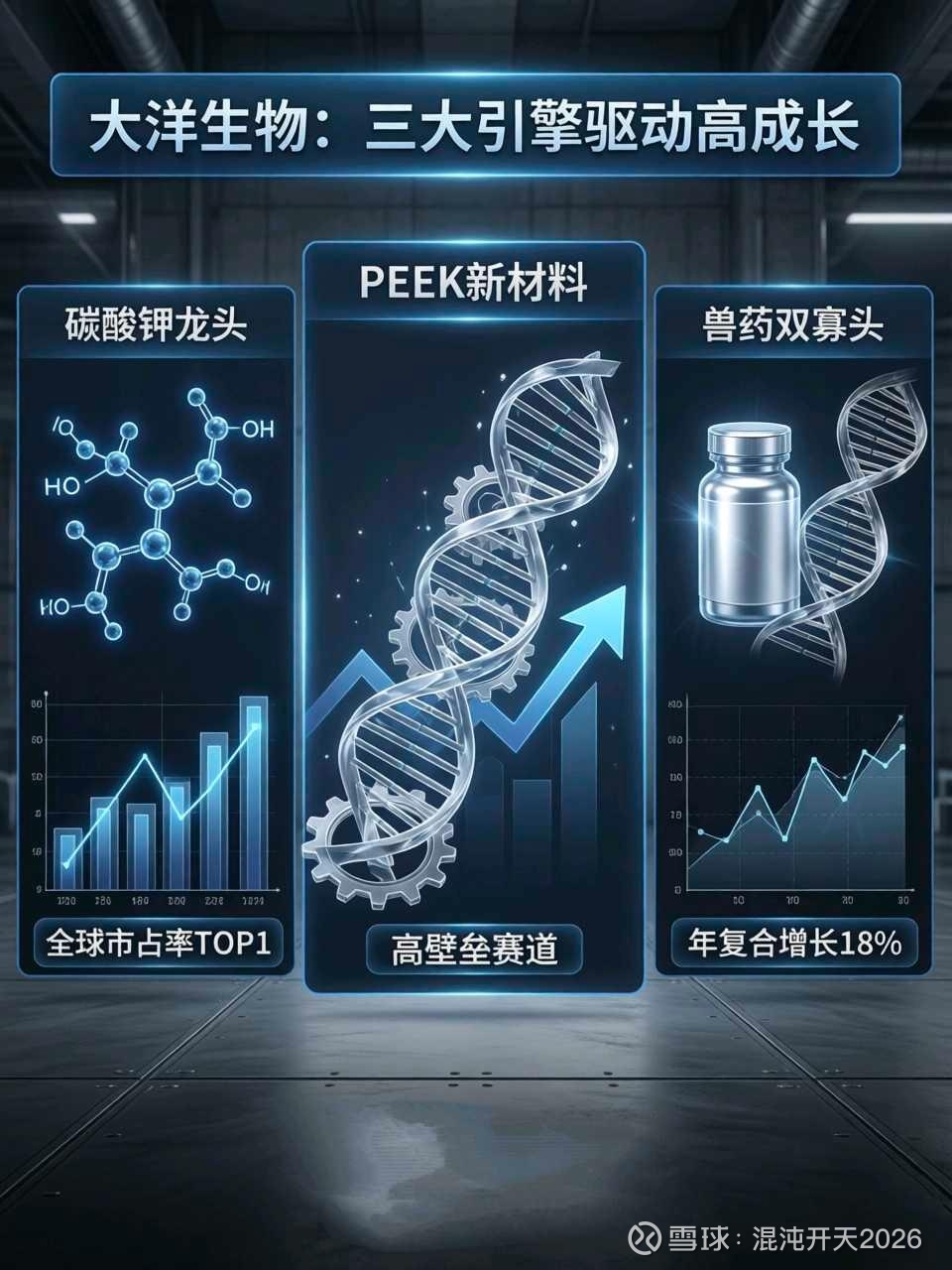

一、 核心逻辑:三重击下的价值重估

如果你还在用传统的化工股视角看大洋生物,那你就大错特错了。目前的它,正处于三个逻辑的共振期:一是主业反转逻辑。碳酸钾行业格局优化,利润中枢上移。二是地缘博弈逻辑。全球兽药供应链断裂,公司作为“唯二”供应商独享红利。三是成长蜕变逻辑: 挺进PEEK新材料,打开未来十年成长空间。

二、 现有业务:被低估的“现金奶牛”

1. 碳酸钾:行业整合带来的定价权。大洋生物是全球轻质碳酸钾的隐形冠军。过去,市场担心其周期属性。但2025年的变化在于,国内主要竞争对手(如振兴化肥)陷入债务危机,行业供给端出清。作为龙头,大洋生物的议价能力显著增强。这不再是简单的拼产量,而是享受行业集中度提升带来的超额利润。

2. 盐酸氨丙啉:全球“双寡头”的暴利时刻。这是目前市场上最大的预期差。全球市场长期由大洋生物和美国辉宝(Vetech)双寡头垄断。当前中东地缘冲突持续,辉宝位于以色列的产能发货受阻;叠加其自身产能老化,供应极不稳定。全球下游客户(饲料、兽药巨头)为了保供,必须把订单转向大洋生物。

预期差挖掘:市场普遍认为这只是短期波动。但我们发现,公司800吨/年搬迁项目预计2026年6月投产。这意味着什么?在旧产能关停前,新产能先开,中间存在一个“产能叠加窗口期”。在这几个月里,公司手握远超平常的供给能力,正好填补全球市场的巨大缺口。这不仅是涨价,更是量价齐升的戴维斯双击。

三、 爆发的引擎:两大“硬科技”新赛道

如果说兽药是今年的利润爆发点,那么PEEK和半导体材料就是未来五年的想象力来源。

2025年底,公司公告投资1.93亿元建设年产2000吨PEEK及关键中间体项目。这不仅是跨界,更是对现有产业链的延伸。PEEK被称为“塑料黄金”,长期被英国威格斯垄断。大洋生物的优势在于,其原有的氟化工产业链正好能覆盖PEEK核心原料(DFBP)。自产原料可降低30%以上的成本,这是新进入者无法比拟的优势。该项目建设周期30个月(约2026年中旬-2028年底)。虽然短期不贡献利润,但拉长看,这是从“卖原料”向“卖高端材料”转型的关键一步。

半导体材料(芯之纯),大洋生物持有其30%的股份。芯之纯专注于半导体设备用高纯碳化硅部件(CVD工艺)。这与大洋生物的化工基因高度协同。 项目已进入试生产阶段,产品已开始向客户(半导体设备厂)送样验证。虽然目前处于验证期,但一旦通过验证,其估值逻辑将完全脱离化工股范畴。参考A股同类公司(如珂玛科技),半导体零部件的估值往往是传统化工的数倍。

四、 财务与估值:被低估的成长性

2025年预计净利润0.96亿-1.10亿元,同比增长50%-72%。这已经超出了市场此前的保守预期。随着兽药产能释放和地缘红利持续,机构预测2026年净利润有望冲击1.67亿元,2027年进一步增长至2.21亿元。当前市盈率不足30倍。对比同行业的精细化工企业,这一估值显然偏低。

五、 风险提示

作为严谨的投资者,我们必须看到硬币的另一面:

1. 项目延期风险: PEEK项目和兽药搬迁项目均存在工艺复杂、调试周期长的可能(参考公司过往项目经验)。半导体材料的验证周期通常较长(6-9个月甚至更久),短期内可能无法贡献利润。

2. 资金链紧绷: 公司连续大额投资(PEEK+兽药搬迁),自有资金+银行融资能否支撑?短期偿债压力需关注。

3. 地缘红利消退: 如果中东局势缓和,辉宝产能恢复,大洋生物的高毛利是否会回落?(但考虑到供应链安全,完全回落的可能性较低)。

六、 结论:静待花开

大洋生物不是那种一夜暴涨的题材股,而是一只基本面扎实、正处于爆发临界点的“困境反转+成长突围”股。在这个充满不确定性的市场里,找到一家既有业绩支撑、又有故事可讲的公司,实属不易。

坚持独立思考,远离盲目跟风。感谢你的阅读,喜欢请关注、点赞、分享,我们一起在财富之路上,静待花开!