爱旭,写在专利和解《中性偏多》

买入爱旭的逻辑,在于它的bc技术,这是三年来,唯一支撑我的逻辑。$爱旭股份(SH600732)$

去年定增通过(光伏唯一),单季度扭亏。这似乎一切都向好了?

今年直接天雷滚滚,当然,也不能这么说,就是股价真跟牛市不搭边,十分煎熬,万分折磨。

昨天半夜的公告,很多人私信问我怎么看?

我能怎么看,我都要质疑🧐它的bc到底能不能打了。废,物,辣鸡,不足以表达我的愤懑之情。哀其不幸,怒其不争。当年第一次打官司,跌停,我都不慌,赢了,股价没回来,也没事,至少bc还有逻辑。

那现在呢,跟$TCL中环(SZ002129)$ $Maxeon Solar(MAXN)$ 第二次打官司了,还没你来我往,直接庭外和解,感觉就是割地赔款,是不是都有这感觉?是不是觉得被坑了?

有很多疑问🤔,谁都知道这事又亏钱,又找骂,那为啥不坚持继续打官司呢?毕竟有第一个案例在,大概率第二个也能胜诉。失败了还能上诉???为什么(tall me)不???时不我待,拿钱买时间和空间???

结合去年10月,那时候就有利空,那时候欧洲线跟印度线都有问题。在看当下退税政策截止,结合现在的和解,有没有可能是破局的方法。?

刚子再怎么吹牛逼,都不可能做赔钱买卖,谁都一样。如果没把握,不会主动背16.5亿,这时候股价就看

1.主力机构,他们怎么想,

2.公司股东高层怎么看。

3.小股东韭菜会怎么做。

(短期会有大波动,中性偏多)

,,,

我的思考点,依旧是:

1,爱旭bc壁垒到底还存不存在,到底行不行。

2,如果行,为啥这么做?

3,如果不行,为啥这么做?

4,2.5亿的本,靠哪些手段收回来,或者赚更多?

,,,

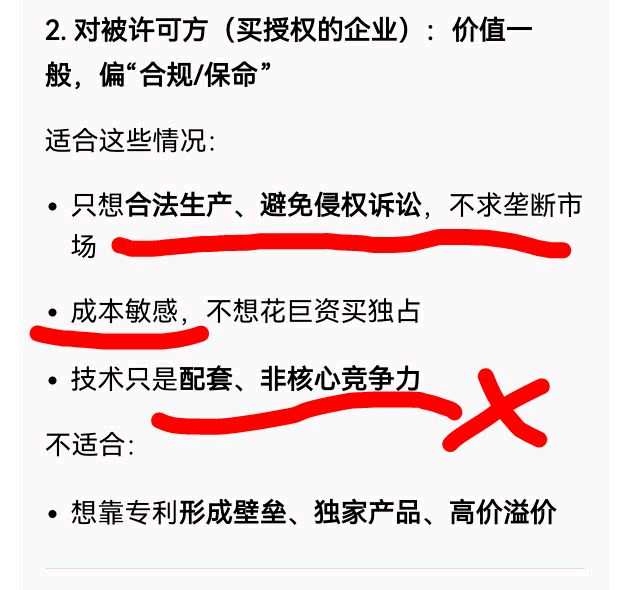

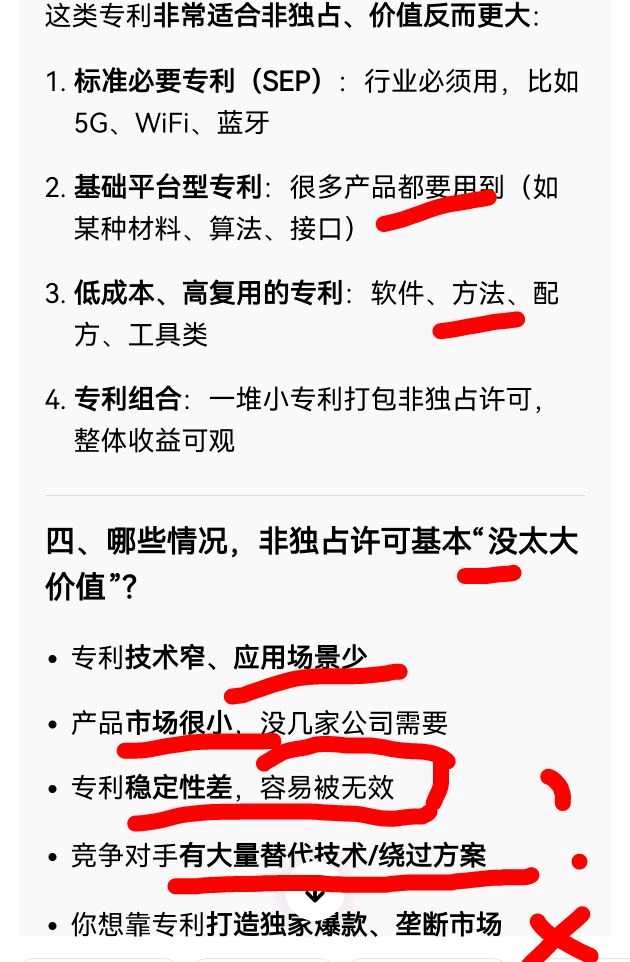

作为一个“赢学”拥护者,我去找了下,关于非独占专利许可的逻辑。

看“非独占专利”的逻辑,

盲猜一波,

- 提高bc门槛,别人要搞,同时要有爱旭授权和maxeon起步2.5亿一年的非独占授权。

- 加速BC技术渗透,N型BC路线确定性上升,行业资源向BC集中

- 专利合规成本显性化,中小企业进入BC赛道更难,头部集中加速

- 非独占许可模式在光伏普及,专利从“诉讼工具”转向“变现资产”

结论。《中性偏多》

韭菜们,接受暴风雨的洗礼吧![]()

![]()

![]()

哦,多嘴说一句,哪些做着太空光伏梦的大v可以梦醒了(爱旭不是华为![]() )。

)。

还是那句老话,爱旭股份股价要起来,只能看bc的销量,跟未来的市占率。