中国创新药企,找到新的印钞机

10月2日,宜明昂科的双抗药物PD-L1/VEGF药物IMM2510用于非小细胞肺癌的耐药治疗申报国内3期临床。10月3日,宜明昂科股价当即拉升9%。

在所有PD-L1/VEGF双抗中,宜明昂科的品种算是比较受关注的。3月以来,宜明昂科股价涨跌幅达到180%,现在较最低点股价更是已经翻了近3倍。

2024年,依沃西单抗与K药的对垒点燃了PD-(L)1/VEGF双抗的热度。此后这一赛道吸引了BioNTech、辉瑞、默沙东、BMS等跨国药企的投入。今年5月,三生制药PD-1/VEGF双抗授权辉瑞,创下中国创新药出海首付款最高纪录,彻底引爆这一赛道。这随即带动了宜明昂科、华海药业等众多手握PD-(L)1/VEGF管线的企业股价起飞。

所有拥有PD-(L)1/VEGF管线的企业都被资本翻了个遍,可以说是新一代的“造富机器”。

创新药企的印钞机

康方生物的依沃西单抗带动起来的热潮,一直延续至今。资本的逻辑比较简单:看临床数据看不懂,那就照猫画虎。跨国药企的钱砸向哪,就往哪去。

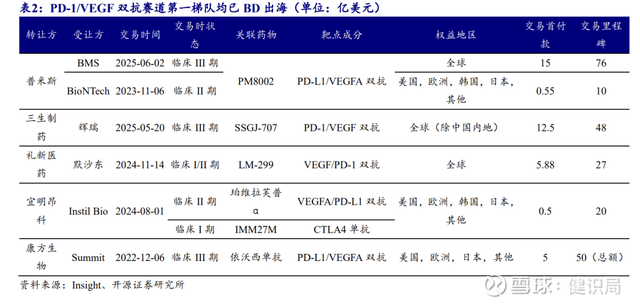

近年来,国产PD-(L)1/VEGF双抗达成了多个对外授权。2024年里,先是宜明昂科与Instil Bio达成海外授权协议,之后礼新医药也成功将PD-1/VEGF授权给了默沙东,两者的授权金额分别达到21亿美元和32亿美元,在去年一年中国创新药企License-out交易中居于前列。今年,普米斯的PD-L1/VEGF双抗又由BioNTech转给了BMS,交易金额暴涨,这款双抗身价瞬间升至90亿美元。

整体看,近年来中国创新药企爆发式license-out中,PD-L1/VEGF双抗对外授权都是极为突出的,对外授权的金额和授权对象都有可圈可点之处。与泛滥的BD交易不同,2022年,康方生物与Summit的首付款达到了5亿美元。最近引爆话题度的三生制药,PD-1/VEGF授权首付款高达12.5亿美元,总交易额60亿美元,比当时三生制药暴涨后的公司市值还要高。

宜明昂科迫切需要打赢自己这场翻身仗。其实,去年8月,宜明昂科已经将自己的PD-L1/VEGF双抗对外授权给了Instil Bio,但授权金额相对较低,仅在5500万美元。当时依沃西的影响力还未扩展到整个赛道,最后没能给宜明昂科带去很大的收益。

10月2日,宜明昂科宣布已向国家药监局审评中心递交IMM2510的三期临床申请,适应症为针对免疫治疗耐药的非小细胞肺癌的治疗。按宜明昂科此前披露的进度,IMM2510用于一线治疗非小细胞肺癌应该也将很快正式进入三期临床。

不过,众多的国产PD-(L)1/VEGF双抗里,宜明昂科的IMM2510不算最突出的那一个。根据二期临床研究,其PD-L1/VEGF双抗联合化疗用于一线治疗非小细胞肺癌,鳞状NSCLC患者的客观缓解率高达80%,整体可评估人群ORR为62%。对比同类竞品,宜明昂科的数据仍需更大的试验规模来验证。

爆火以后

PD-(L)1/VEGF双抗的热度会持续多久?没有拿到后期临床数据前,宜明昂科们的未来紧系于赛道的热度。

去年以来,康方生物的依沃西历经了各种波折。尽管康方生物及Summit的高管们都竭力强调依沃西表现出了OS的获益趋势,但其“神药”的光环已然蒙尘,投资者们的热情逐渐冷却。5月底,Summit公开临床数据时,依沃西治疗显现OS积极获益趋势,Summit美股股价暴跌30%,之后康方生物也出现了10%跌幅。

辉瑞大额授权后,三生制药重新拉回了外界对PD-(L)1/VEGF双抗的信心。ClinicalTrials.gov显示,今年5月,三生制药登记了一项PD-1/VEGF双抗单药头对头帕博利珠单抗的三期临床试验,用于晚期非小细胞肺癌的一线治疗。

康方生物正面临劲敌。但两方争斗也进一步将PD-(L)1/VEGF双抗的热度推至高点。眼下,大量的资金正在聚焦于PD-(L)1/VEGF双抗,这是毋庸置疑的事实。短期内,国产PD-(L)1/VEGF双抗这个赛道会处在高热的炒作期,宜明昂科在内都会得到一定的获益。

Insight 数据库显示,截至5月,全球在研的 PD-(L)1/VEGF 双抗有29款,其中仅国内就有21款,宜明昂科外,还有神州细胞、君实生物、荣昌生物、华海药业等企业正在研发。速度也不算快。康方生物的依沃西是目前全球唯一获批PD-(L)1/VEGF双抗。同类药物的适应症主要聚集在非小细胞肺癌、三阴性乳腺癌等。未来,宜明昂科还要面对康方生物、三生制药、普米斯等众多劲敌。

此时此刻最重要的,就是抓住跨国药企和资本的偏好和目光。跟上热潮很容易,但如何在激烈竞争中脱颖而出,才是未来制胜的关键。

撰稿丨杨曦霞

编辑丨江芸 贾亭

运营丨晨曦

插图丨视觉中国

声明:健识局原创内容,未经许可请勿转载