巴菲特买入可口可乐的启示

根据公开资料及巴菲特致股东信等权威信息,梳理可口可乐案例的关键时间线如下:

一、巴菲特首次建仓年份是1988年。巴菲特领导的伯克希尔·哈撒韦公司开始首次买入可口可乐股票,并在1989年持续大幅增持,完成主要建仓。当时的总成本约为12.99亿美元,平均每股买入价约合3.25美元(经拆股调整),当时的分红率是36%,股息率是2.3%。

二、创新高后回调横盘的周期 。1、股价见顶:在1997-1998年互联网泡沫初期,可口可乐股价于1998年7月左右达到阶段高点(经复权调整后约合70美元/股);2、 回调与横盘:随后,公司面临增长放缓、管理层变动、新兴市场挑战等,股价进入长达十多年的回调与横盘期。这一时期大致从1998年年中持续至2011年底。

三、横盘多少年后创新高 。突破前高:可口可乐的股价在2012年,即大约14年后,才真正突破并站稳在1998年的历史高点之上。 核心原因:这期间公司的增长主要依靠内生性提升和分红,市场估值(市盈率)从高峰时的近50倍回落至更理性的水平。

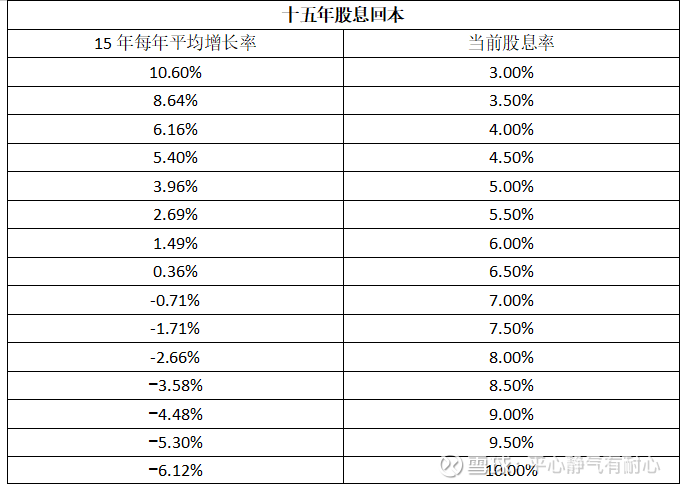

4. 多少年实现“股息回本” 。 “股息回本”指累计获得的股息收入覆盖初始投资成本。基于巴菲特的建仓成本和可口可乐持续增长的股息记录: 1、关键节点:大约在2009年,即建仓后的第21年,伯克希尔从可口可乐获得的累计股息收入已超过其12.99亿美元的初始投资成本; 2、 此后状态:实现“股息回本”后,可口可乐的股息仍持续增长,成为伯克希尔稳定的现金流来源。截至2023年,其年度股息收入已远超初始投资,持股成本早已为负。

核心启示 巴菲特持有可口可乐是“高股息+持续增长+超长期持有”的经典案例:

1. 股价表现并非线性:即使是最优质的公司,股价也可能经历长达十多年的横盘。

2. 股息是穿越周期的关键:在股价停滞期,持续增长且高额的股息提供了宝贵的现金流和回报,并可通过再投资积累更多股份。

3. 真正的回报是“股息复利”:对巴菲特而言,这笔投资的核心价值在于公司持续产生并增长的自由现金流(以股息形式分享),而非简单的股价波动。这笔投资至今仍是其重要的持仓之一。

4.根据企业的护城河、存续期和股息率,买好的、不贵的、存续期长、股息持续增长的公司。