秦川机床(2)

3、秦创原:发力中重型五轴

秦川机床2004年研制出了国产第一台大五轴机床,引进了德国的技术,一开始就走的大中型的路线,但后来没有怎么投入了;汉江机床的丝杠导轨也是如此,前些年资源不足经营困难,决定先保机床,对丝杠导轨的发展没有那么重视。目前市场上秦川的五轴机床存量有几十台。

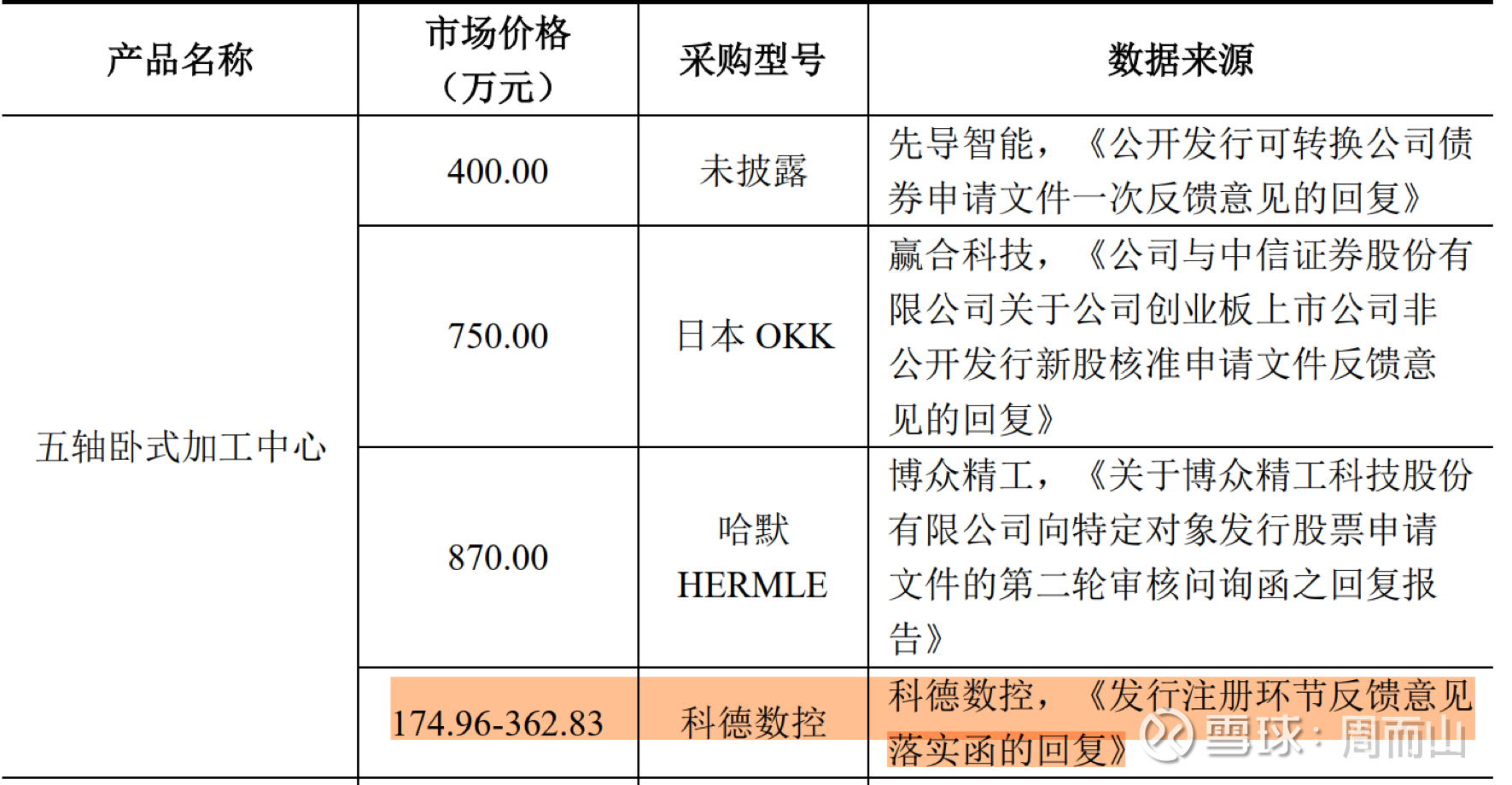

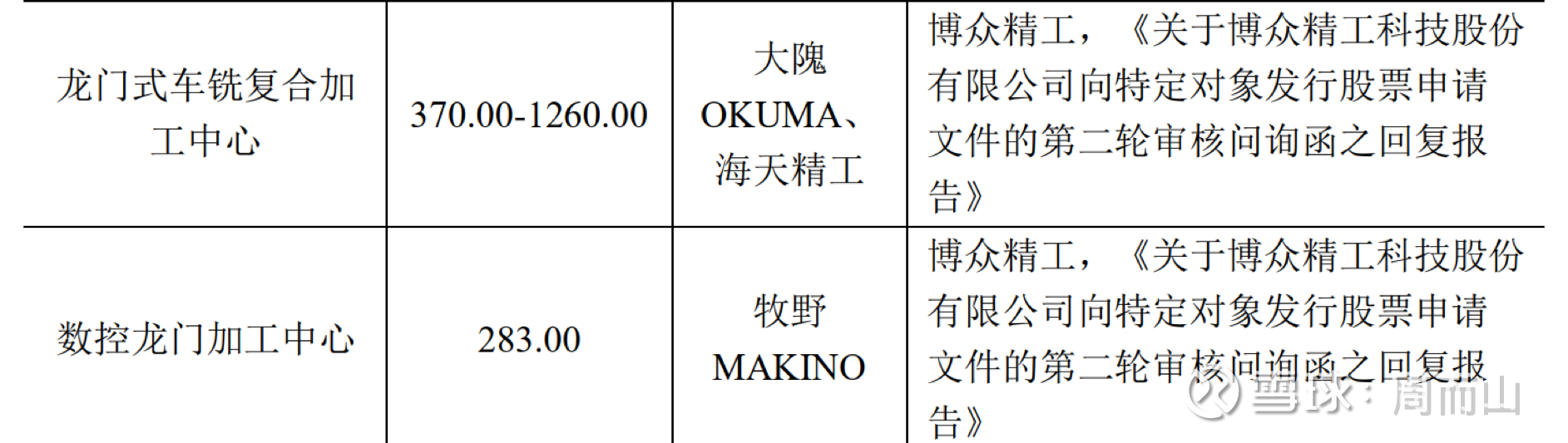

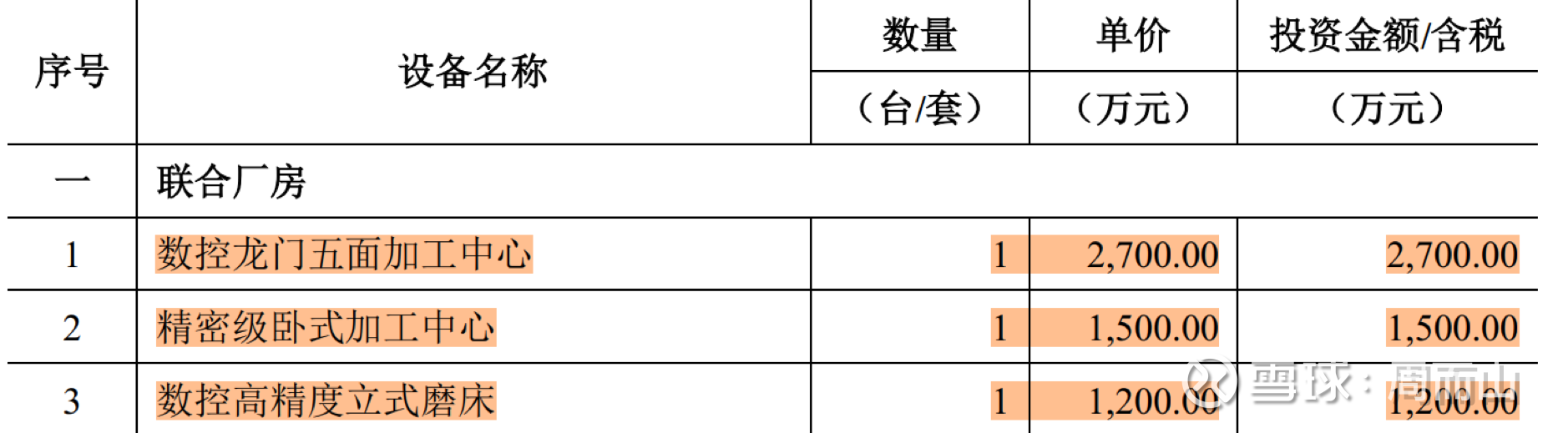

现在秦创原项目继续在中重型五轴上发力,引进的是瑞典萨耀(SAJO)机床的技术,单价测算为450万元。龙门、立卧的价格也都高于同业。——卖高价合理吗?什么是大型五轴?

这里也可以看到外资的高端品牌单台的价值可以破千万。秦机采购秦创原项目的设备,最贵的一台机床将近3000万,是生产机床的机床。精密卧加一台可以到1500万,立加1200万。

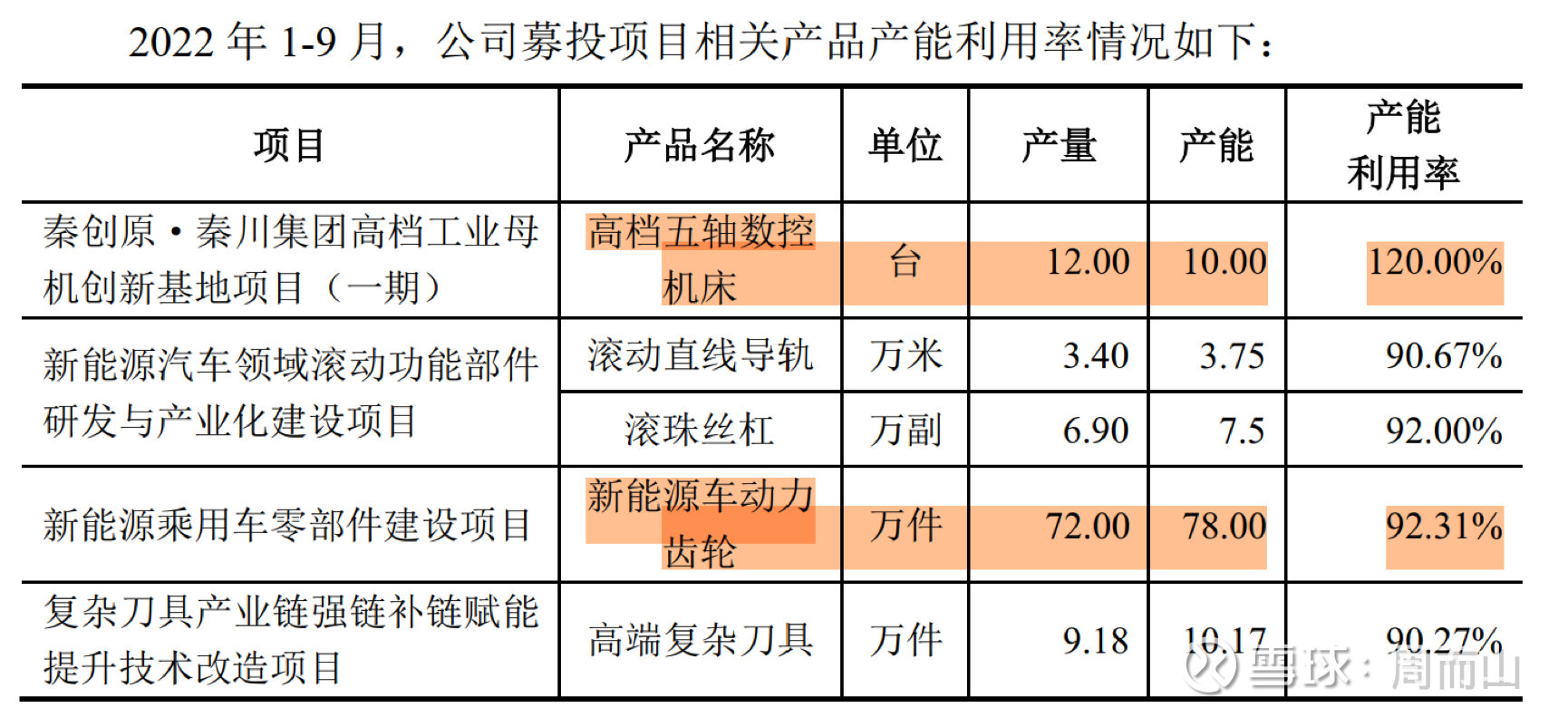

22年1-9月,秦川机床的五轴生产了12台。截至12月初,秦川机床的五轴有6000万的在手订单和2.1亿的意向订单。

中大型五轴与小五轴-与科德数控的比较:

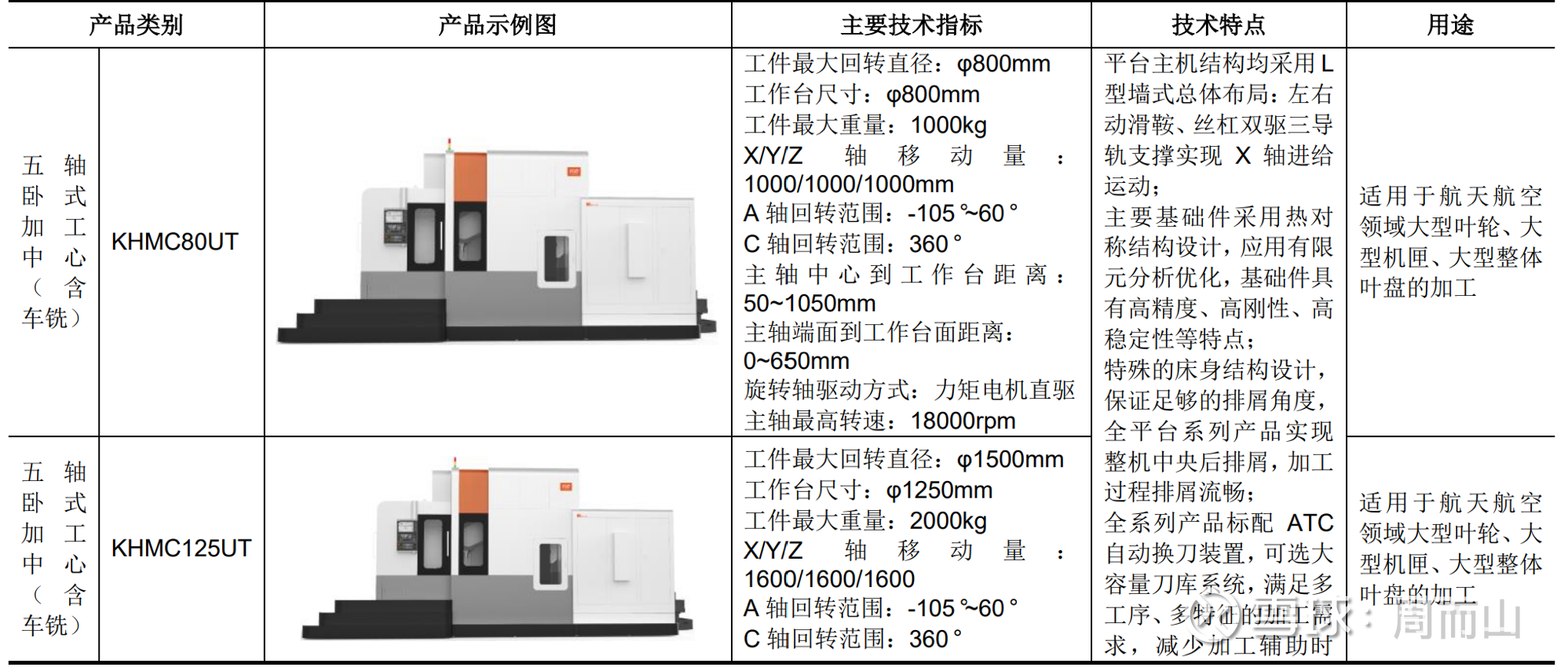

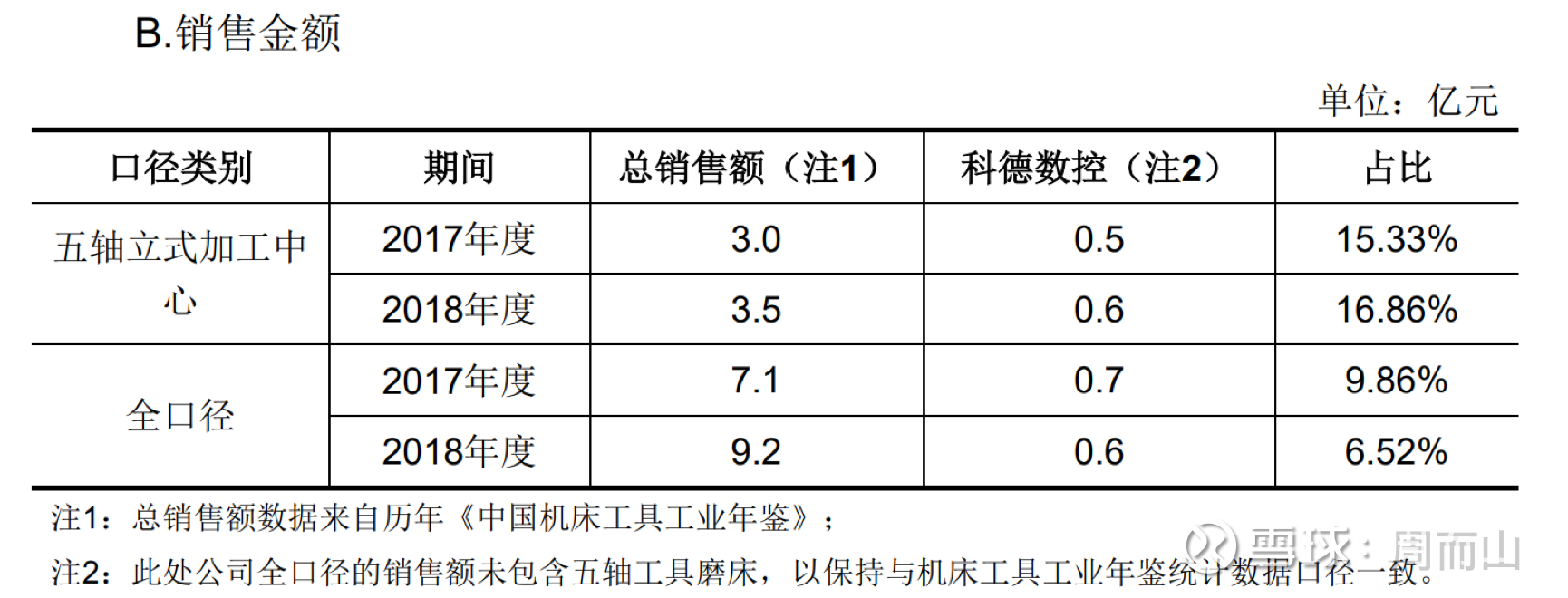

只找到一个卧式五轴的产品简介-

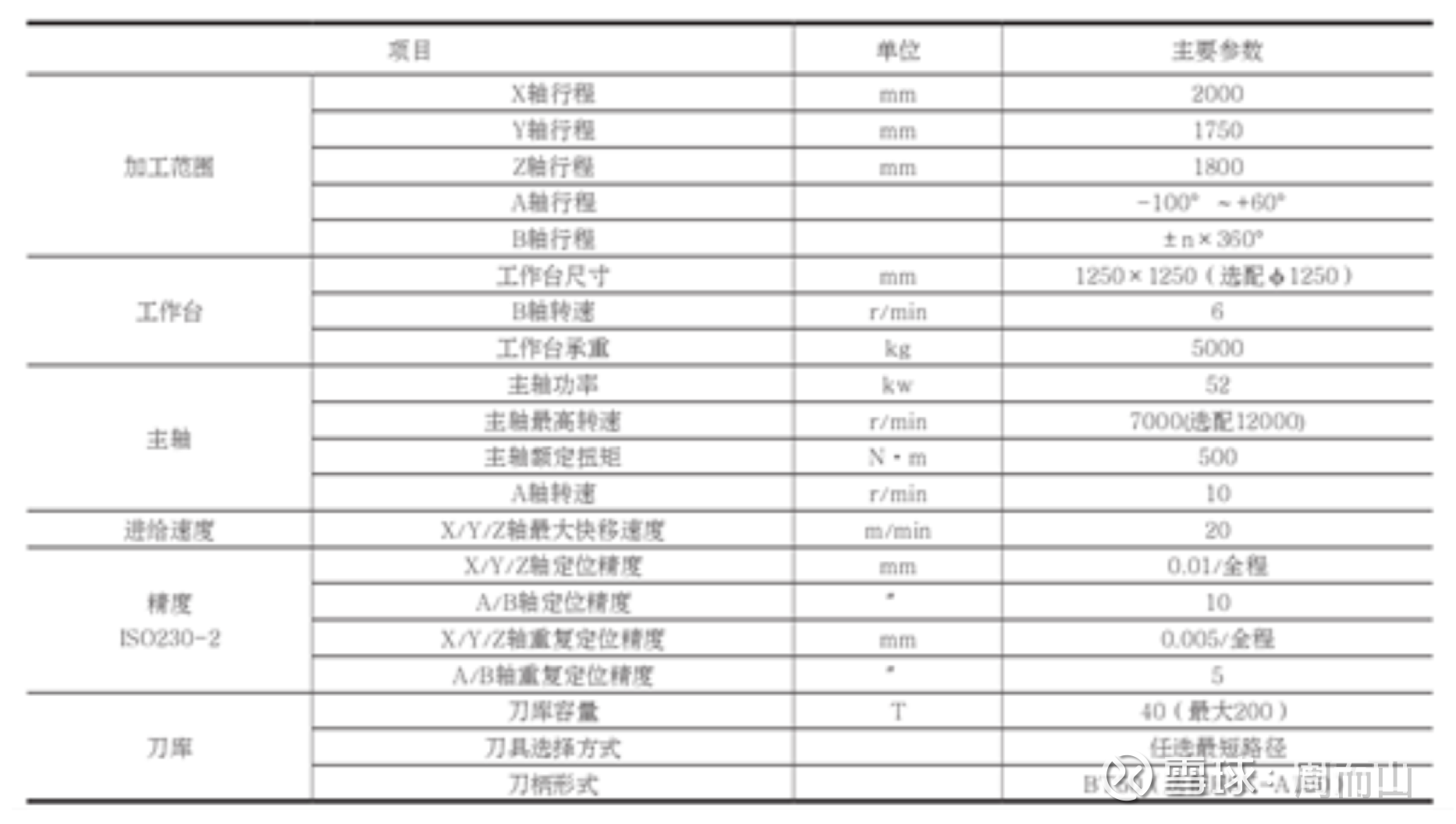

秦川机床引进瑞典SAJO技术,结合公司的“三精”制造优势,研制的HMC1200/5S五轴卧式加工中心机床,非常适合航空、航天、军工、能源等复杂难加工零件的加工需要。采用华中HNC-848D数控系统,或西门子840DSL数控系统(选配)。

X/Y/Z轴移动量2000、1750、1800mm,工作台承重5000kg。

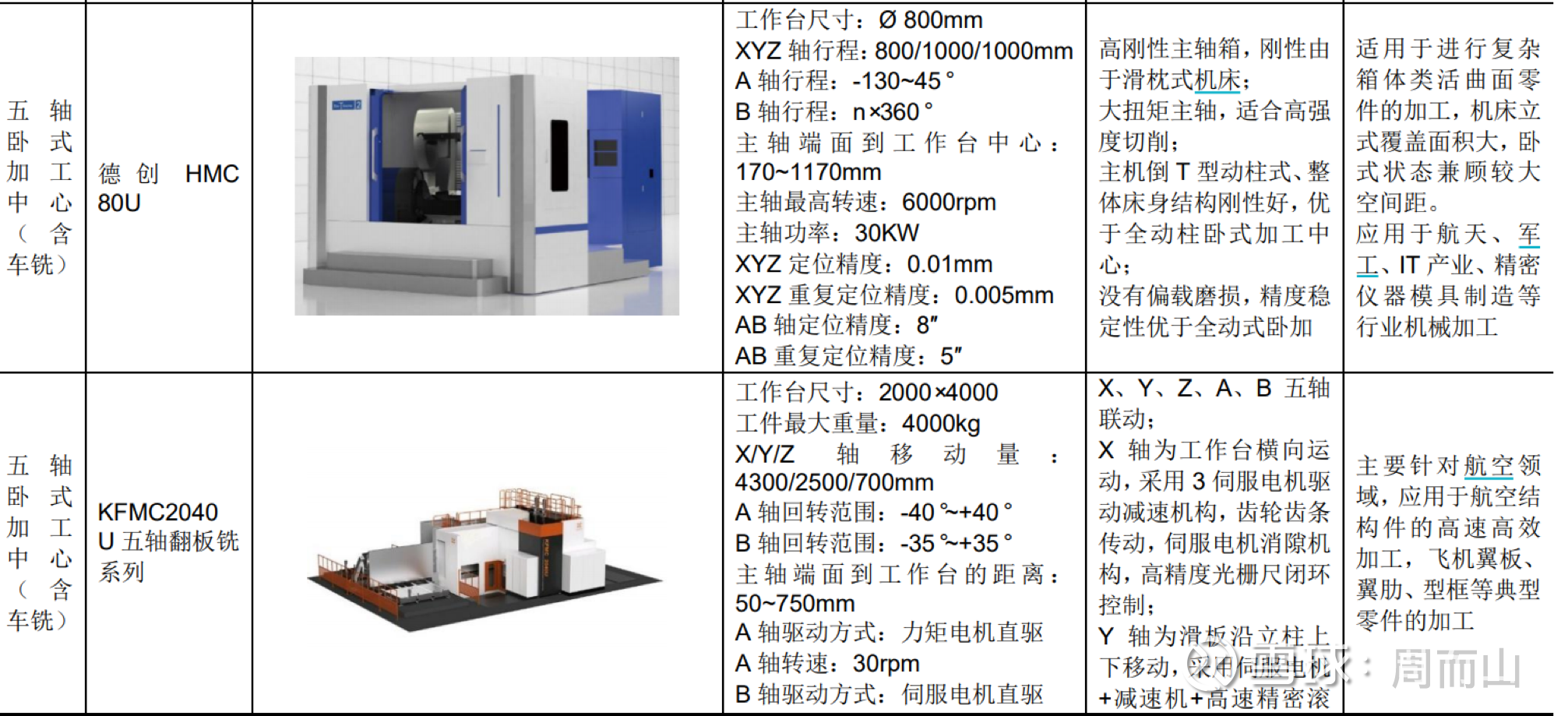

科德数控的五轴卧式产品(21.7 招股书)

最大的卧式产品规格比秦机现有的大: X/Y/Z 轴移动量 :4300/2500/700mm,但是大部分产品相对比较小,基本在800-1000mm的范围;工作台承重1000-2000kg。

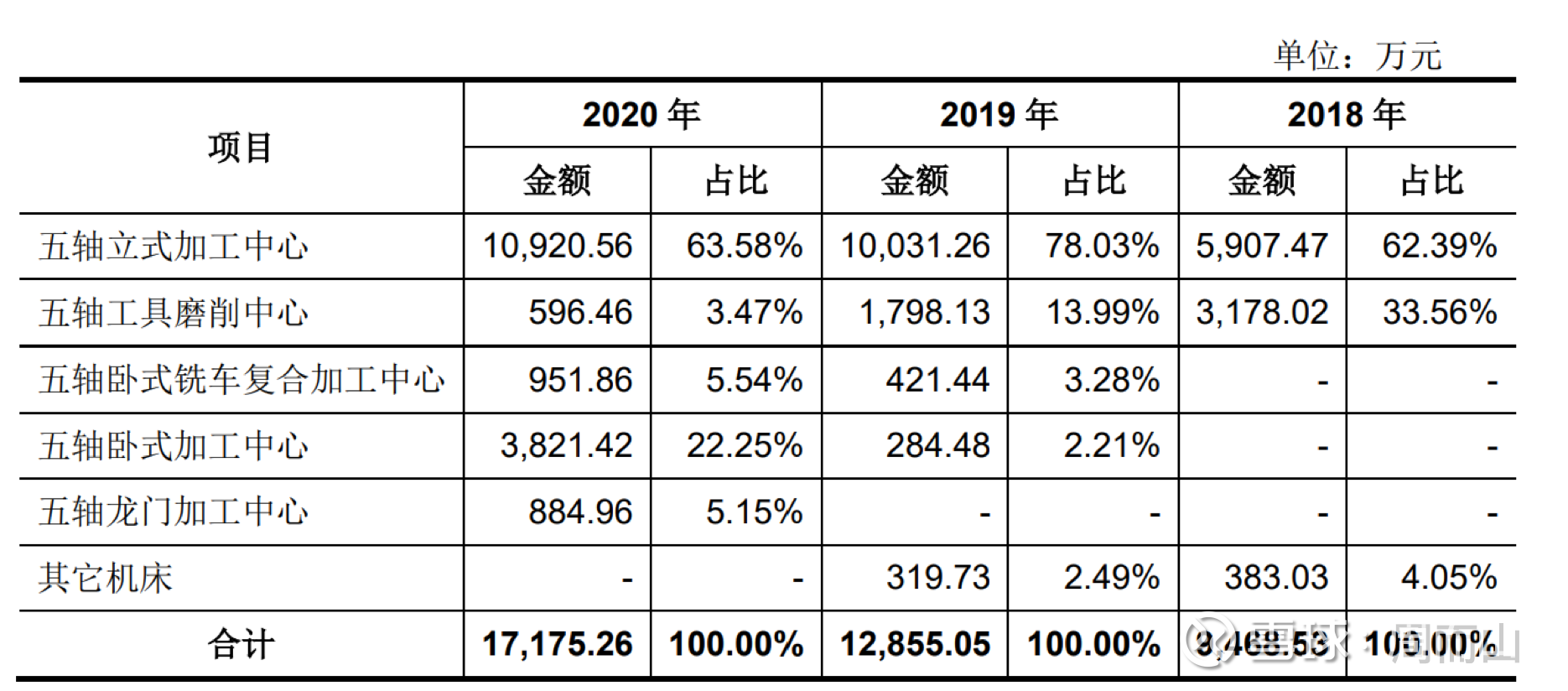

科德在招股书里还披露了各类五轴的详细销售收入,比较小的立式占营收的主要部分,上市之后的年报就没有再披露。立式的研发和生产都比较早,KMC 系列产品自2013年初代产品研制成功以来在工作台尺寸400mm规格基础上,扩展了600mm/800mm/1250mm规格产品。卧加18年首次亮相,最大的产品19年研制成功,龙门也比较晚。

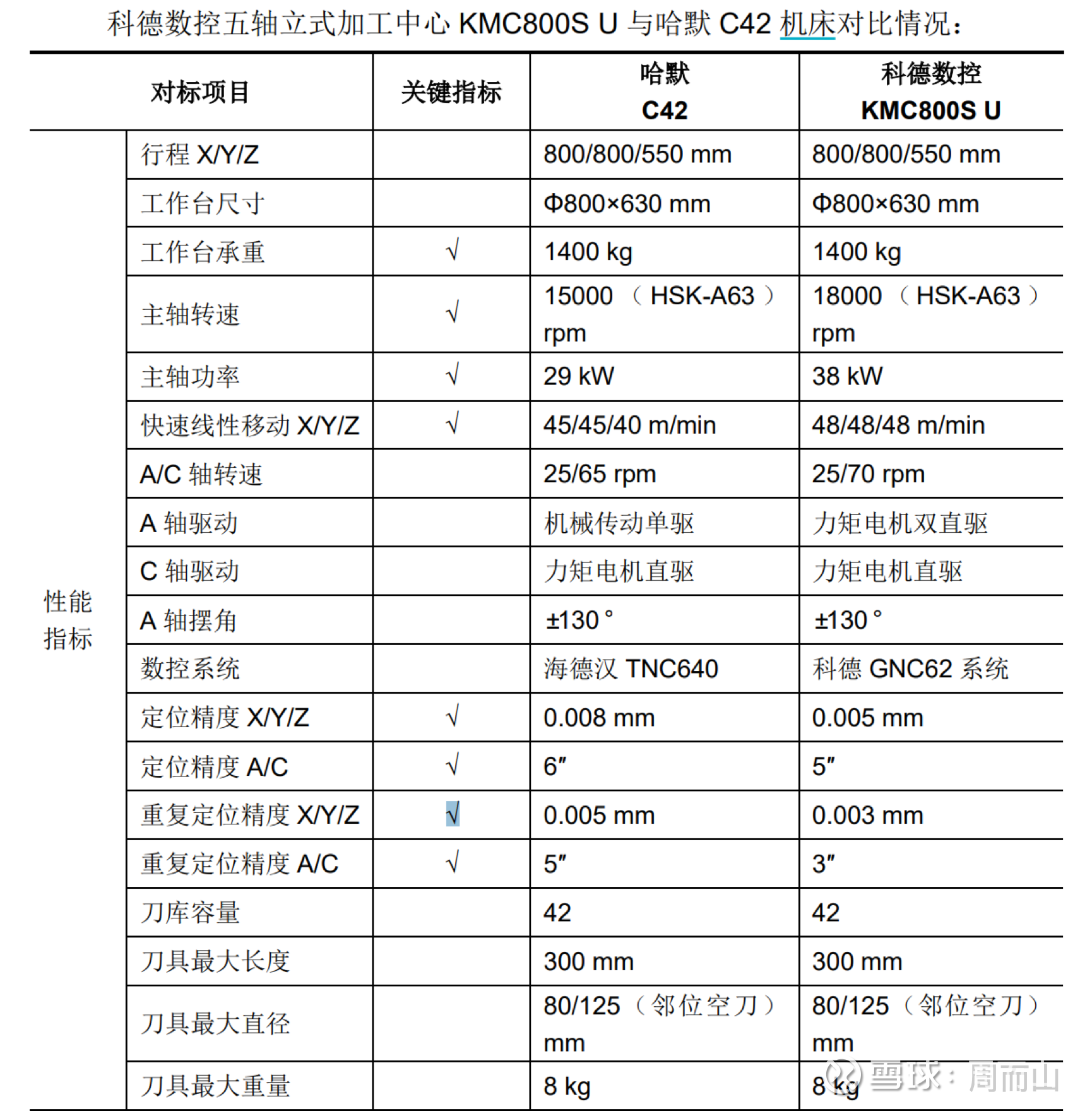

招股书里和国际同类比较证明技术优势也只选了一个立式五轴,当然这个立式做得确实比哈默好。

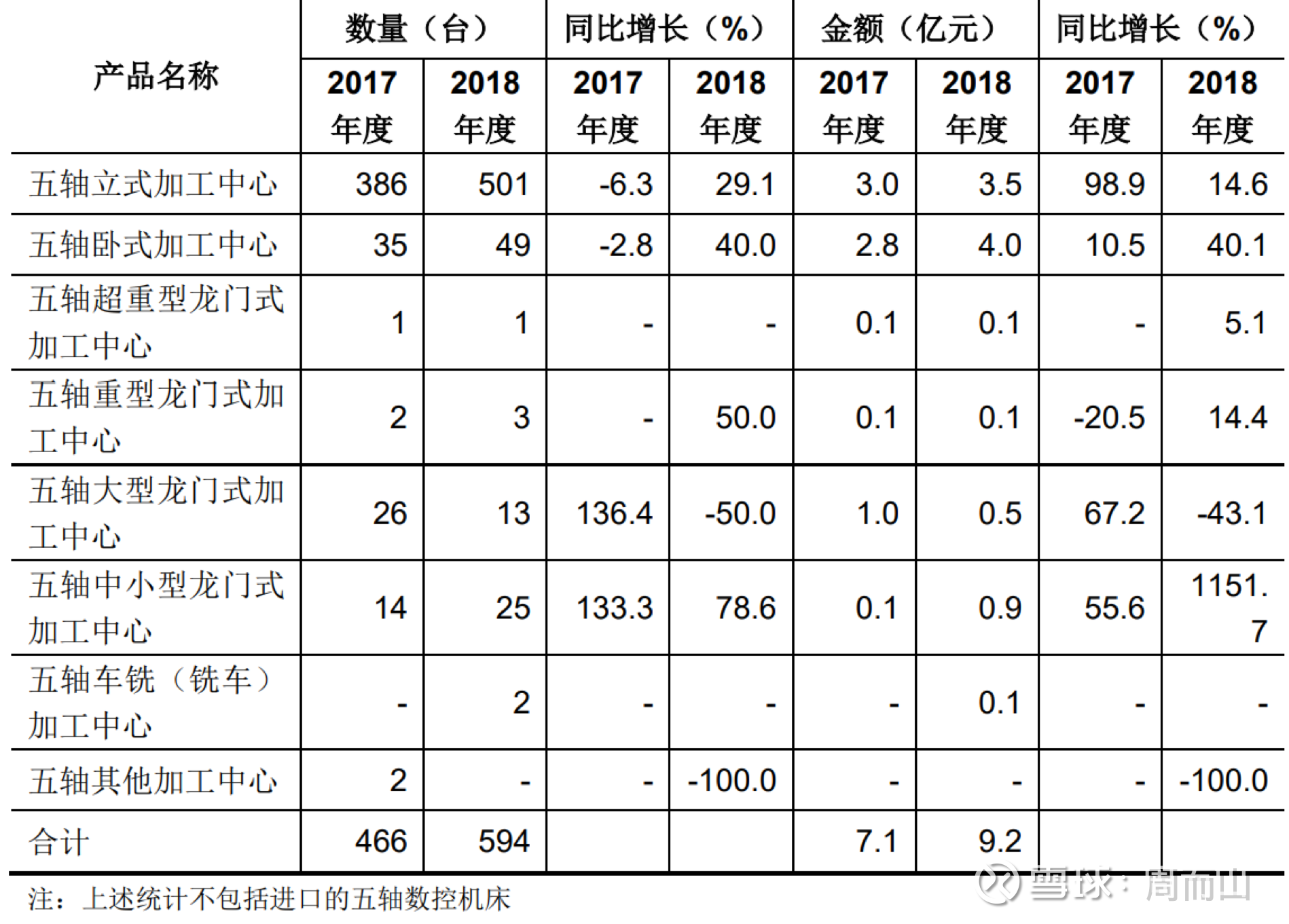

里面还有协会的数据,比较老,但是也可以看到国内的厂商一年立式五轴几百台,卧式和龙门五轴几十台,其他的几乎没有。2017年和2018年,机床工业协会统计的“协会重点联系机床企业”的五轴机床产品销售情况:

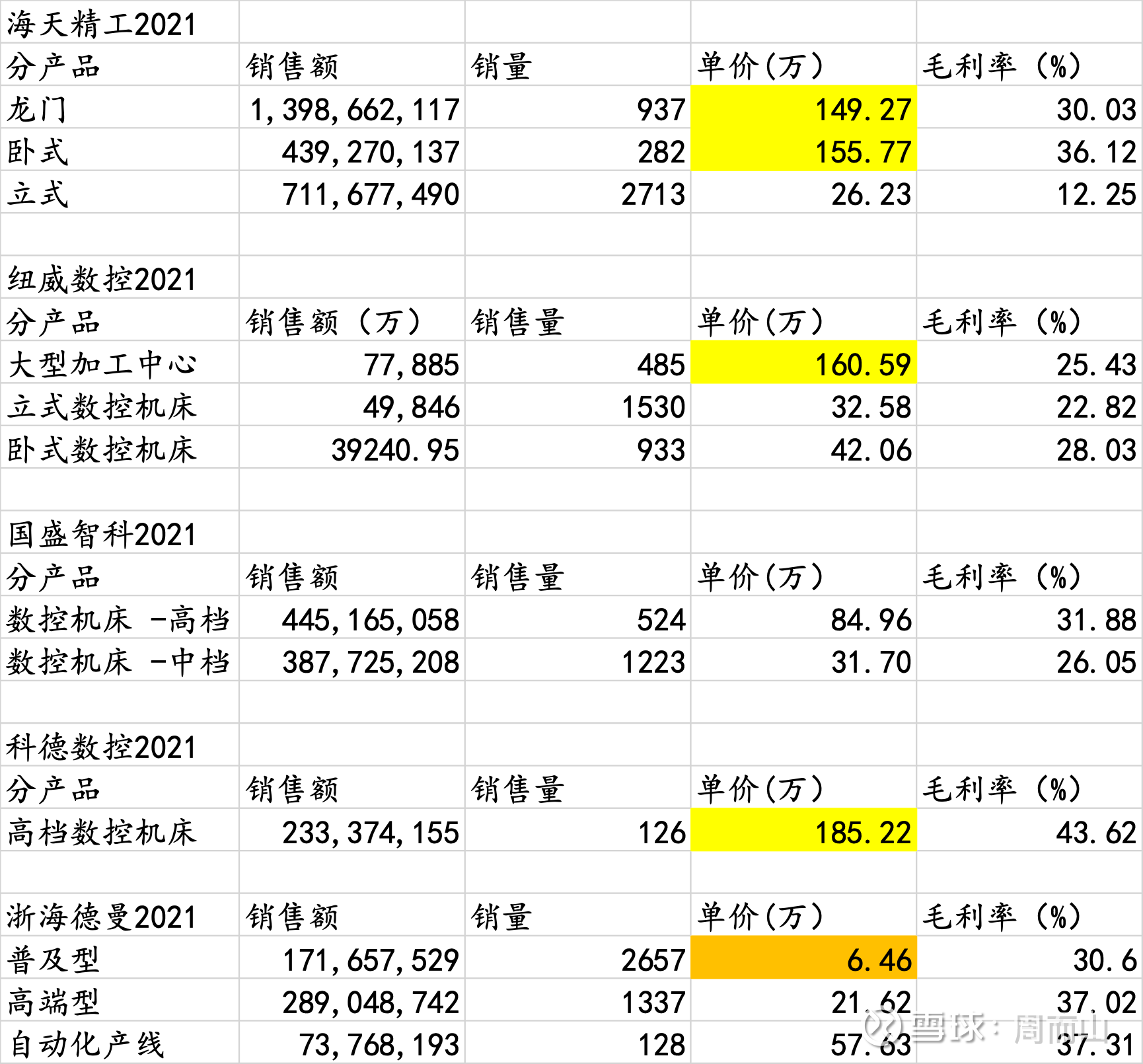

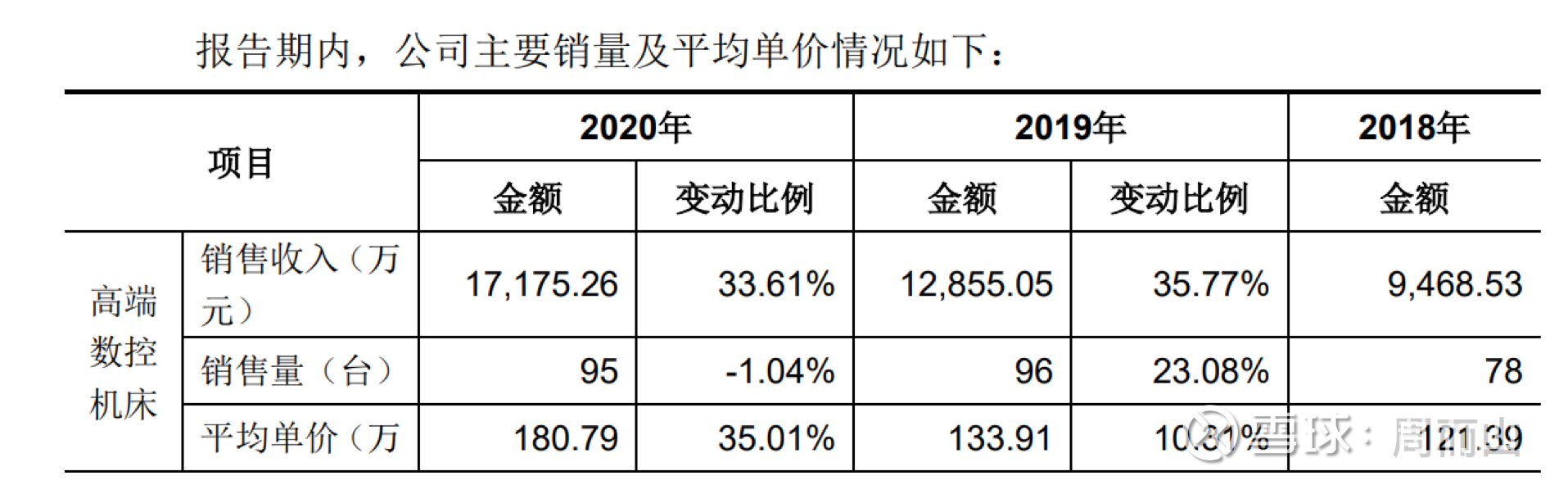

“2020年平均单价较高,主要因为期间高单价产品销售较多,尤其是销售了4台1250规格的五轴卧式加工中心和2台KGHM2050 U 五轴龙门加工中心,平均单价分别达到434.73万元和442.28万元,且平均单价较低的400规格五轴立式加工中心销售较少,整体产品结构持续优化升级。”——那个最大的卧式在20年也没有卖出去,卖的大的价格就是400多万,秦创原五轴卧式的定价也比较合理。21年科德的销售均价是185万,和21年相比提升的不多。

根据QY Research数据(看了看感觉和前瞻研究院一样不太靠谱,只能参考一下),2021年全球五轴数控机床市场容量为74.75亿美元,预计2025年市场容量将进一步提升至114.12亿美元。其中国内2021年五轴市场空间约百亿元人民币,2025年有望达到186.83亿元人民币。

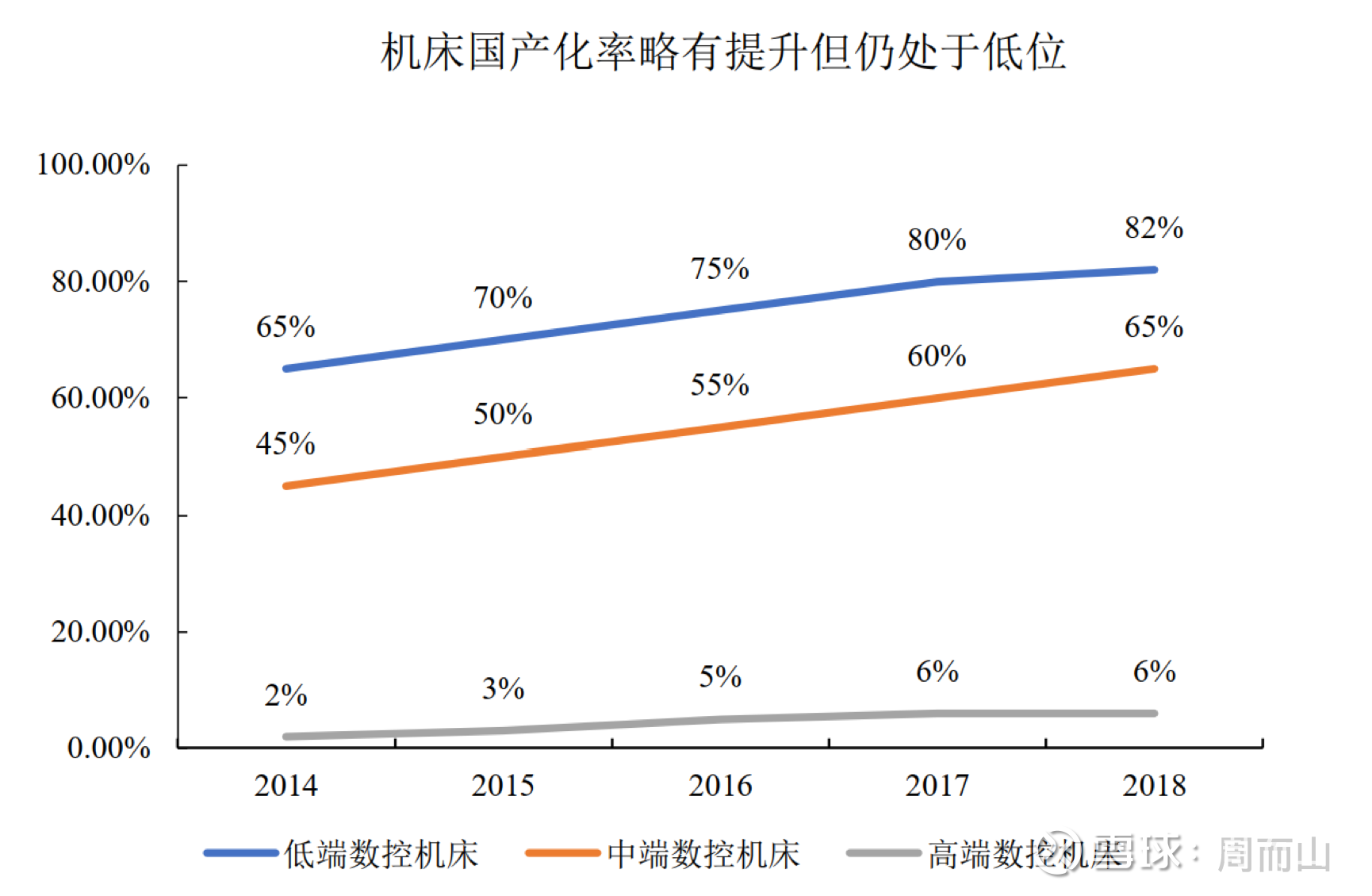

根据机床工具工业协会数据,2021年中国金属加工机床进口额74.6亿美元,其中加工中心进口额26.36 亿美元,占比 35.7%,假设60%加工中心进口金额为五轴机床(考虑五轴单价高于普通加工中心),对应市场空间15.95 亿美元,折合人民币 103.09 亿元,全球占比 21.38%。2018年国内全口径五轴机床销售额只有9个亿,市占率是很低的。

考虑国内市场一方面受高端制造业占比提升驱动五轴机床需求将不断提升,一方面国内企业入局加速降本推动五轴机床替代三轴机床提升渗透率,假设2025年中国市场占全球比重达到 25.38%,国内市场空间将在2025年达到186.83 亿元人民币。

科德招股书:

总结:

听了一个外资机床厂的讲,中国目前的加工中心和外资相比的差距在十年以上,国内的第一梯队(海天纽威这些)相当于国际的第四梯队,宝鸡机床只能算国内二梯队国际五梯队,仅比杂牌军好一个档次。

科德五轴的突破主要是突破了难度比较低的立式五轴,其他的大家应该都不太行;秦机不知道做出来行不行,有一些订单了。

科德目前不具备投资价值,太贵了,100多倍,更重要的是应该没什么人知道他现在只有立式和小卧加可以。科德目前主要的军工领域很难放量,年营收都只有两个亿,撑不起一百多亿的市值。

更新:

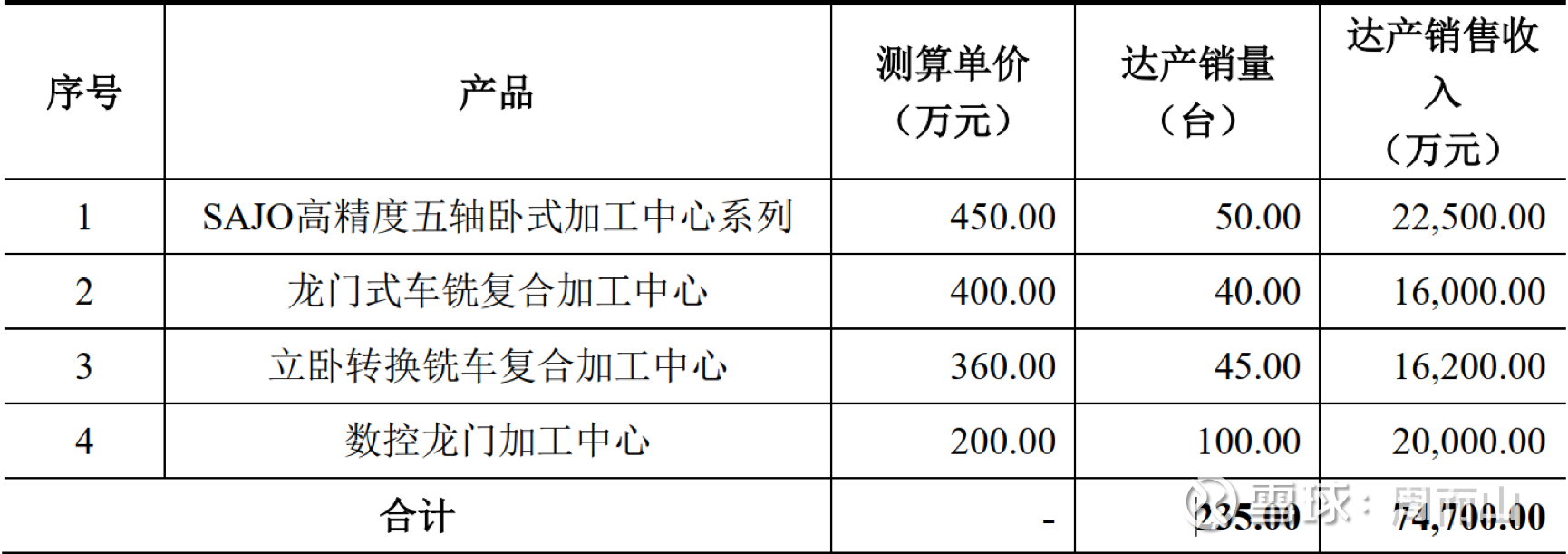

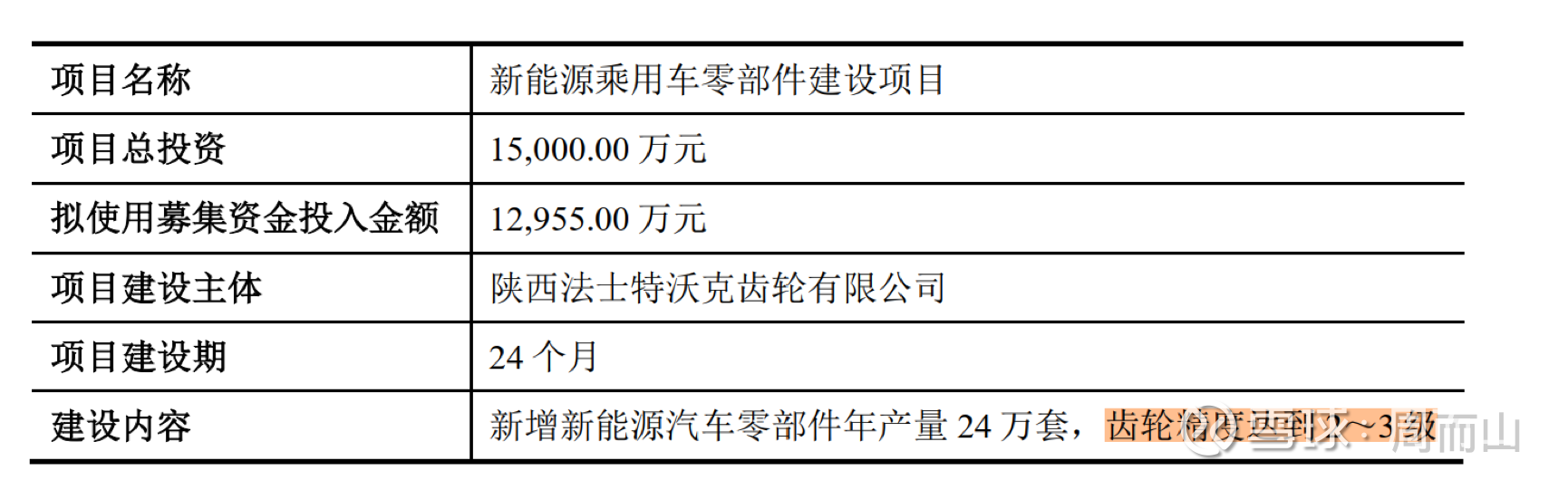

发行人2022年机床产品(全口径)产能为14,600台/年,按照产品等级从低到高划分主要包括:普通机床,三轴机床,四轴机床,高档五轴数控机床。上述机床产品(全口径)产能中,高档五轴数控机床产能13台/年。公司目前高档五轴数控机床处于试制小批量生产阶段,因此产能水平较低。随着试制阶段工艺技术成熟,高档五轴数控机床产品需进入量产阶段,本项目是高档五轴数控机床产品量产线建设,因此产能显著提升。

高档五轴数控机床按照其形态划分可分为:卧式加工中心、立式加工中心、龙门式加工中心、立卧转换加工中心等几个分类。本项目基于市场需求考虑,覆盖市场上主 要五轴数控机床产品形态。本项目达产后,项目合计增加五轴数控机床产品(本项目五轴数控机床产品细分种类包括 SAJO 高精度五轴卧式加工中心系列产品、龙门式车铣复合加工中心产品、立卧转换铣车复合加工中心产品及数控龙门加工中心产品)产能合计 235 台,参考相关产品市场价格,预计实现收入约 7.47 亿元。新增产能比为 1.61%,新增产能均为高档五轴数控机床产能,产能建设成 本与难度较高,因此新增产能比较少。

本项目预计达产后毛利率为 18.68%,2022 年 1-9 月,发行人本项目同类产品的毛利率为19.03%;同期与发行人本次募投项目生产类似产品的可比上市公司科德数控的毛利率为 16.03%。

四、沃克齿轮进军乘用车,RV大负载积累深厚

1、沃克齿轮:商用车迎来复苏,乘用车有望放量

1)并购的意义

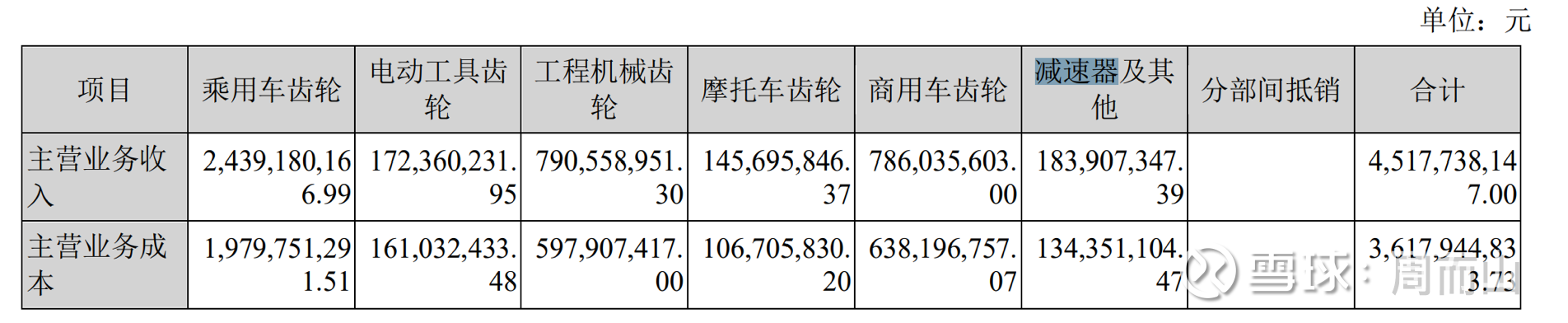

沃克齿轮主要从事商用汽车变速器齿轮、工程机械齿轮等零部件的开发、生产和销售及外协精车加工,主要应用于中重型商用汽车领域和工程机械领域。

收购沃克齿轮对于公司的机床、RV减速器以及原有的其他零部件板块都有协同作用-作为中试基地:

机床作为制器之器,越是高端,个性化、定制化特点越强,越要深入了解客户工艺,与客户形成良性反馈互动机制,在机床使用的过程中不断完善改进,进行技术迭代升级。用户工艺是企业的技术秘密,客户往往不愿公开,进而选择经过长时间市场验证但价格昂贵的进口机床,这是中国机床产业向高端迈进面临的现实问题。此外,鉴于产品质量与良率等因素,国内客户亦倾向于选择高端的进口机床设备。收购沃克齿轮,可为秦川机床主机产品提供丰富应用场景,在新品中试阶段与公司形成快速反馈机制,助力公司主机产品升级迭代,在中高端领域实现进口替代。

沃克齿轮一直在汽车领域从事精密齿轮生产制造,在规模化生产、工艺水平、质量控制、生产成本等方面都更有优势。收购沃克齿轮,可利用沃克齿轮在精密齿轮生产加工方面的优势,协助公司全面梳理机器人关节减速器的供应链及生产组织模式,推进产品规模化生产,提升成本、质量控制,更好的促进工业机器人关节减速器业务发展。(目前放在本部的RV减速器也是由沃克齿轮的负责人一起管理)

公司现有齿轮业务优势主要集中在大扭矩的工业齿轮箱领域,而沃克齿轮一直以来专注于小扭矩汽车齿轮领域。收购沃克齿轮,将加强双方在齿轮零部件业务方面的协同,集中研发、人才、生产制造能力、行业经验等优势资源力量,不断做大做强齿轮零部件业务,更好地为公司机床及汽车零部件主业发展提供支持,进一步增强上市公司核心竞争力。

2)商用车料触底反弹

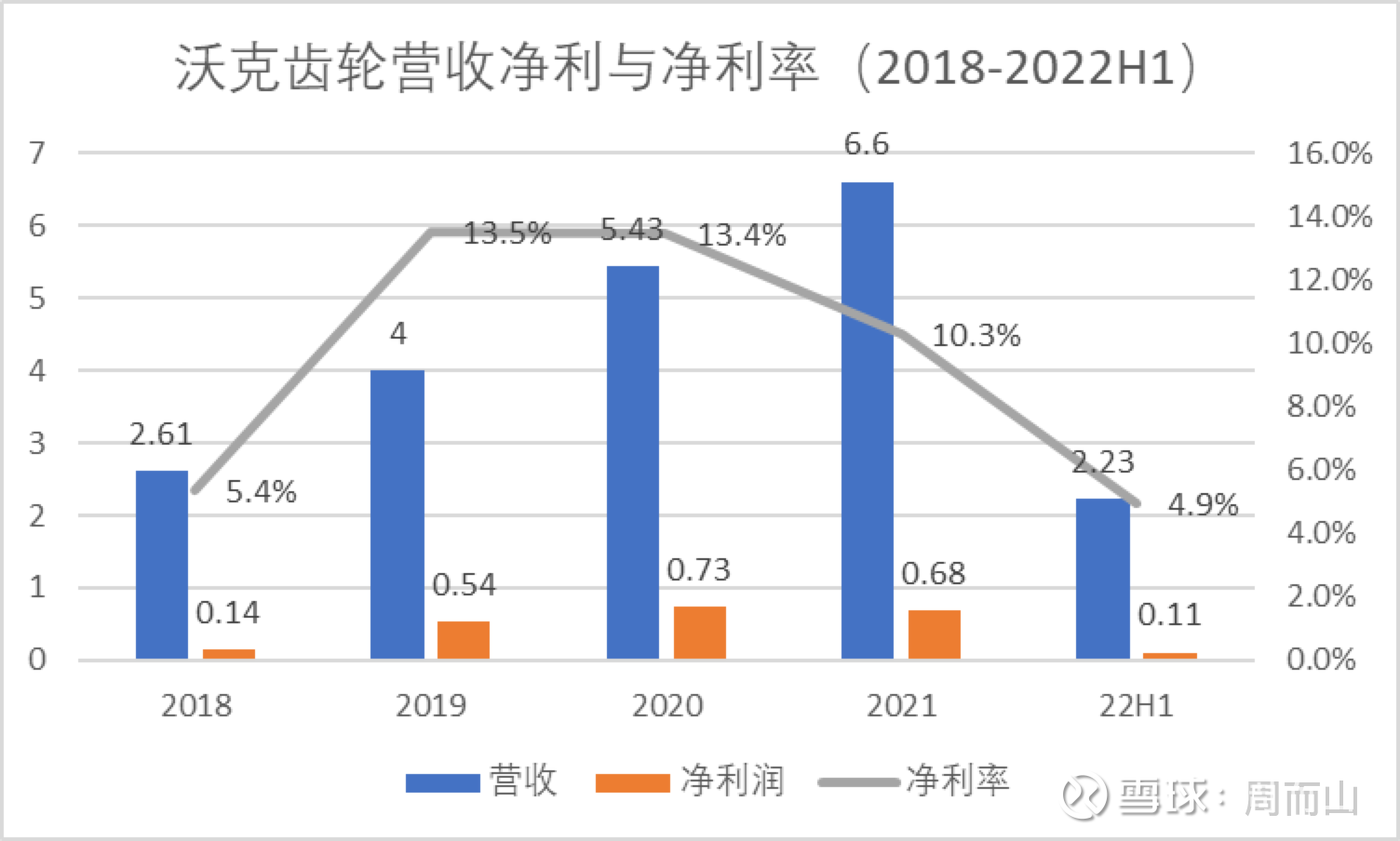

沃克齿轮的业绩前几年一直不错,收购完成后沃克齿轮的净利润甚至占到21年扣非的一半多,20年去掉沃克扣非甚至都是负的。但是今年受到商用车剧烈萎缩的影响,沃克齿轮的净利润大幅下滑。

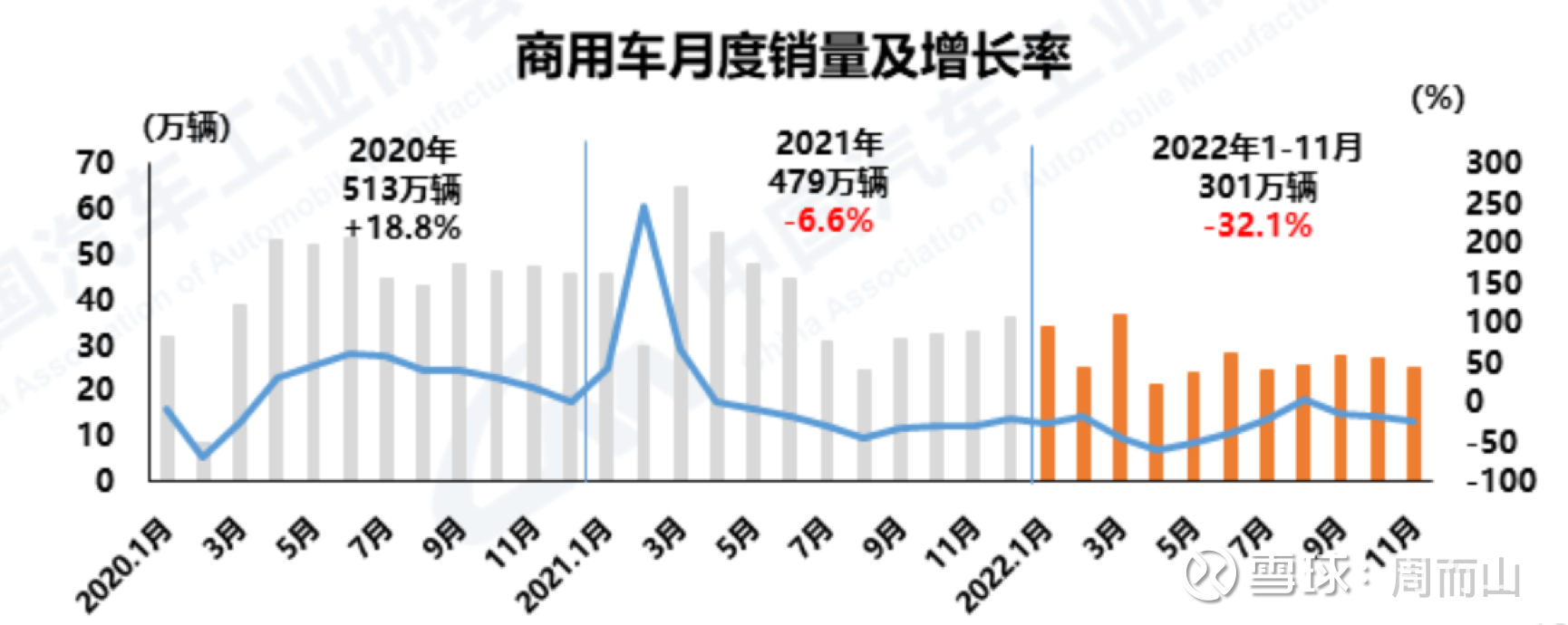

商用车的行业景气和工程机械类似,21年上半年见顶后快速下滑,22年尤其惨淡。商用车由货车和客车两部分构成,以货车为主。21年我国商用车总销量为479.3万辆,其中货车428.8万辆,占比90%,客车50.5万辆,占10%。22年惨烈的数据主要由封控政策导致,在政策放开后物流畅通行业迎来反弹,沃克齿轮的业绩也有望回暖。

(不清楚商用车的市场容量等长期因素,没有仔细研究,但是短期看明年肯定是回暖的;也不清楚为什么工程机械也不行,但是秦机和双环的工程机械齿轮没怎么下滑,还得再看)

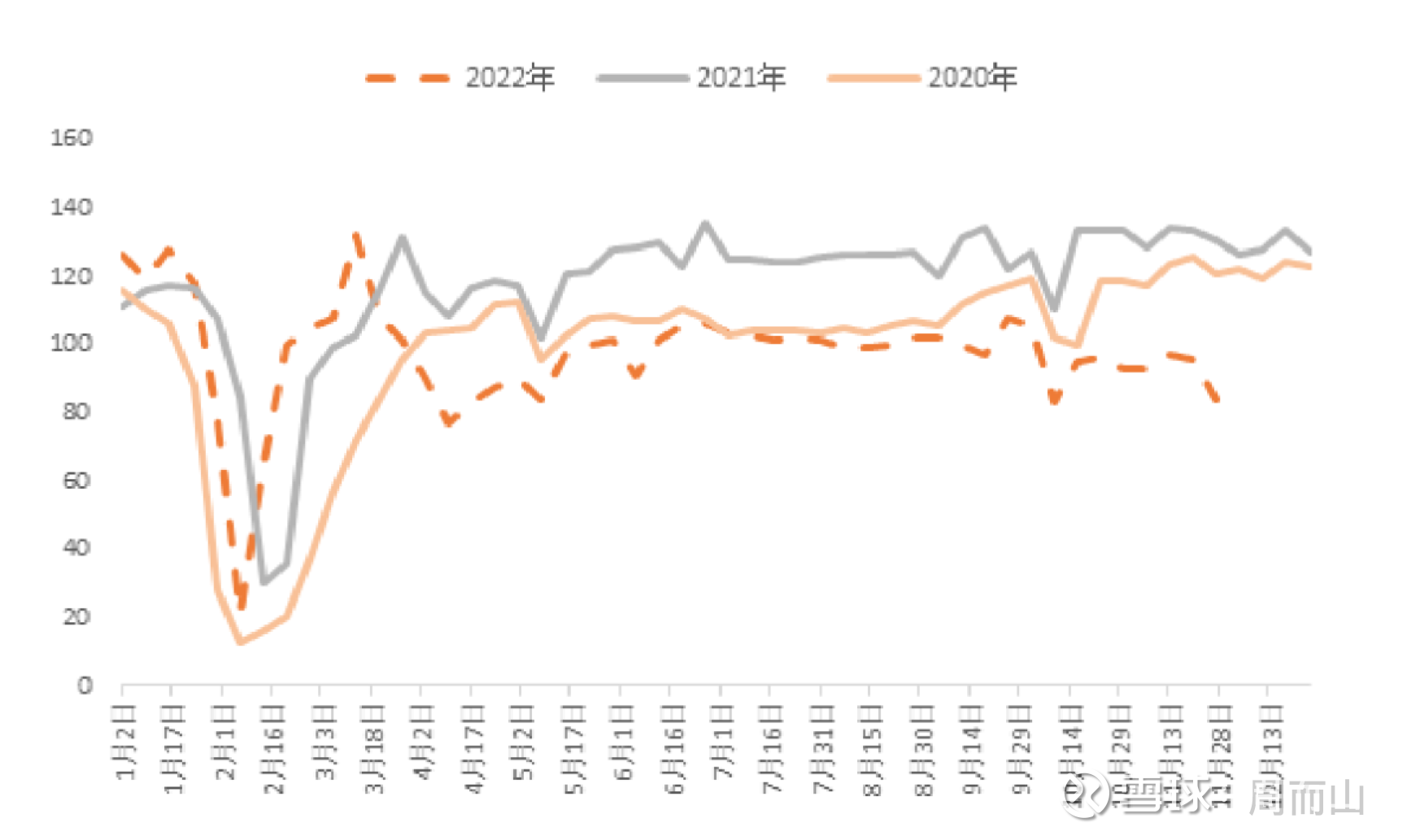

整车货运指数2020-2022

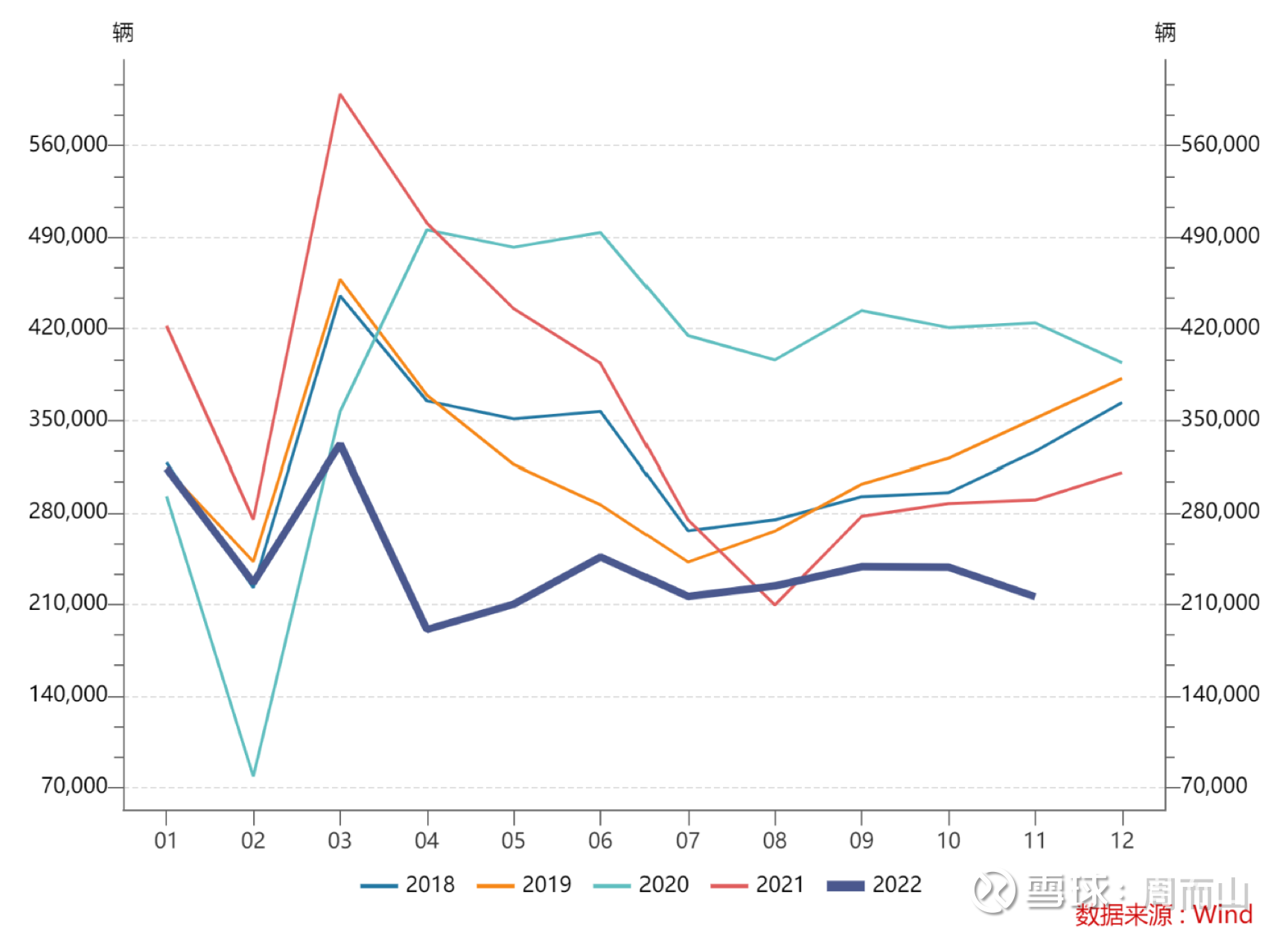

22年商用车月度销量,只有一个月实现了一点点正增长,其他月份同比均大幅下滑。1-11月销量整体萎缩32%,还是在21年下半年已经超季节下滑的前提下。11月,商用车依然处于低位徘徊态势。当月产销分别完成23.5万辆和25.3万辆,环比分别下降11.2%和7.5%,同比分别下降33.4%和23.4%。在商用车主要品种中,与上月相比,客车产量下降、销量小幅增长,货车产销均呈下降,与上年同期相比,客车、货车产销均呈不同程度下降,其中货车降幅更为明显。

商用车里的重卡——潍柴动力是法士特齿轮的大股东:

当前重卡的影响变量发生很大变化,来自于疫情放开后、放松地产带来的需求提升。22年重卡销量大概率在70万辆左右,目前整个行业保有量已经900万,对应5-8年的更换周期,正常运行区间的下限应该在110万辆左右,因此今年是加速出清状态。重卡行业已历经连续的销量下跌和库存去化,从库存来看,当前行业绝对库存以消化至20万台左右,处于合理区间。

3)双环经验:进军新能源乘用车

沃克齿轮的另一大看点是由商用车齿轮向乘用车齿轮、尤其是新能源乘用车齿轮的切换。这一方面双环传动珠玉在前,最高实现了接近十倍的涨幅。本部分讨论的齿轮业务以及RV减速器业务,也构成了双环传动的主营业务,这两块业务都领先秦机,尤其是在齿轮业务上。

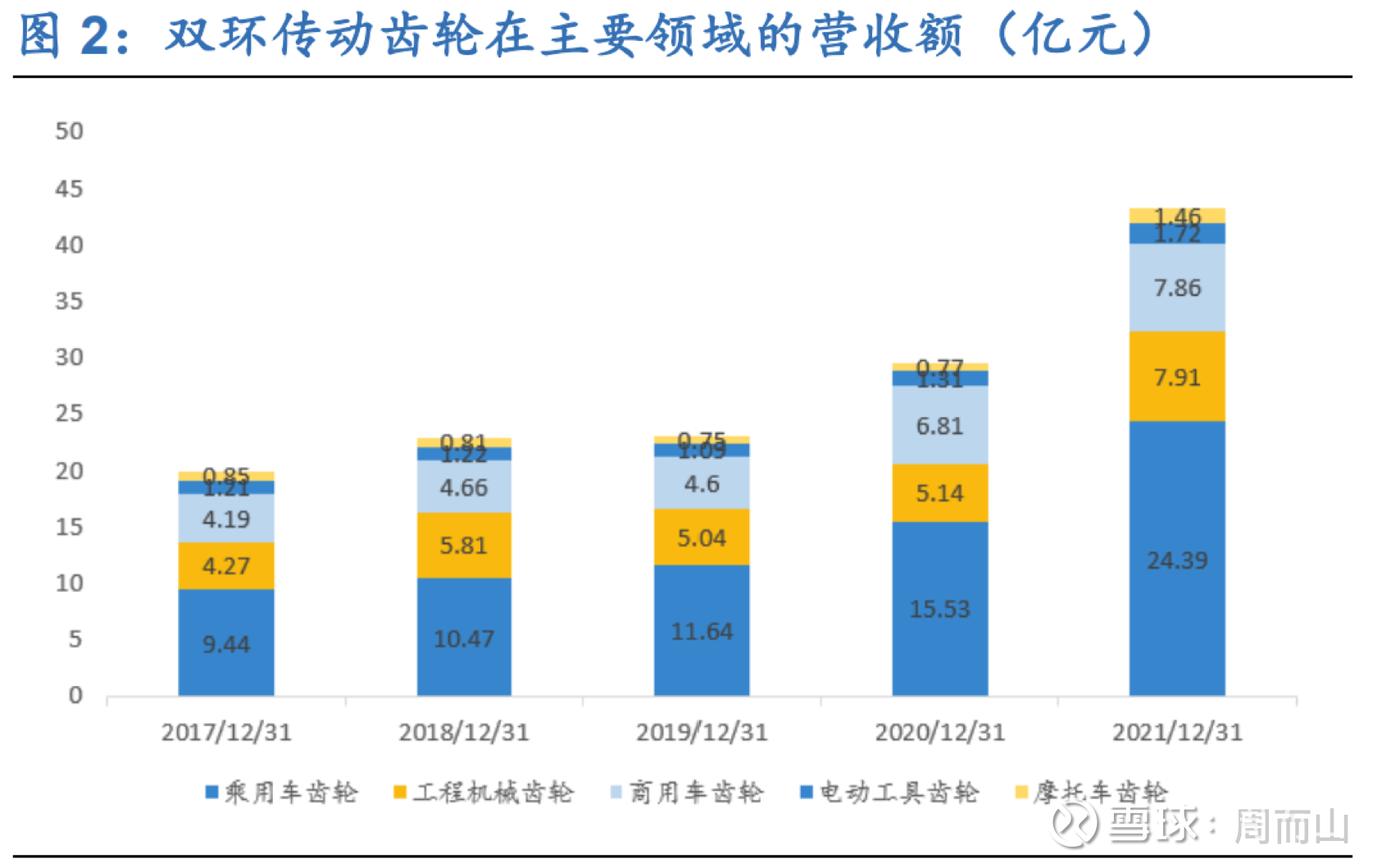

双环传动21年齿轮业务营收为43.34亿,占到总营收的80%,乘用车齿轮业务24.39亿,占到总营收的45%,工程机械和商用车齿轮各占总营收的15%,另有一小部分是电动工具和摩托车齿轮,风电齿轮几乎没有。

双环传动齿轮主营各分项同比变动(2019-2022H1)

乘用车齿轮业务大幅增长,工程机械略有下滑,商用车也下滑了四十几个点,比沃克齿轮稍微好一点。单看商用车齿轮的业务规模也比沃克齿轮略大,20到22H1分别为6.81/7.86/2.48亿。(沃克营收5.43/6.6/2.23)

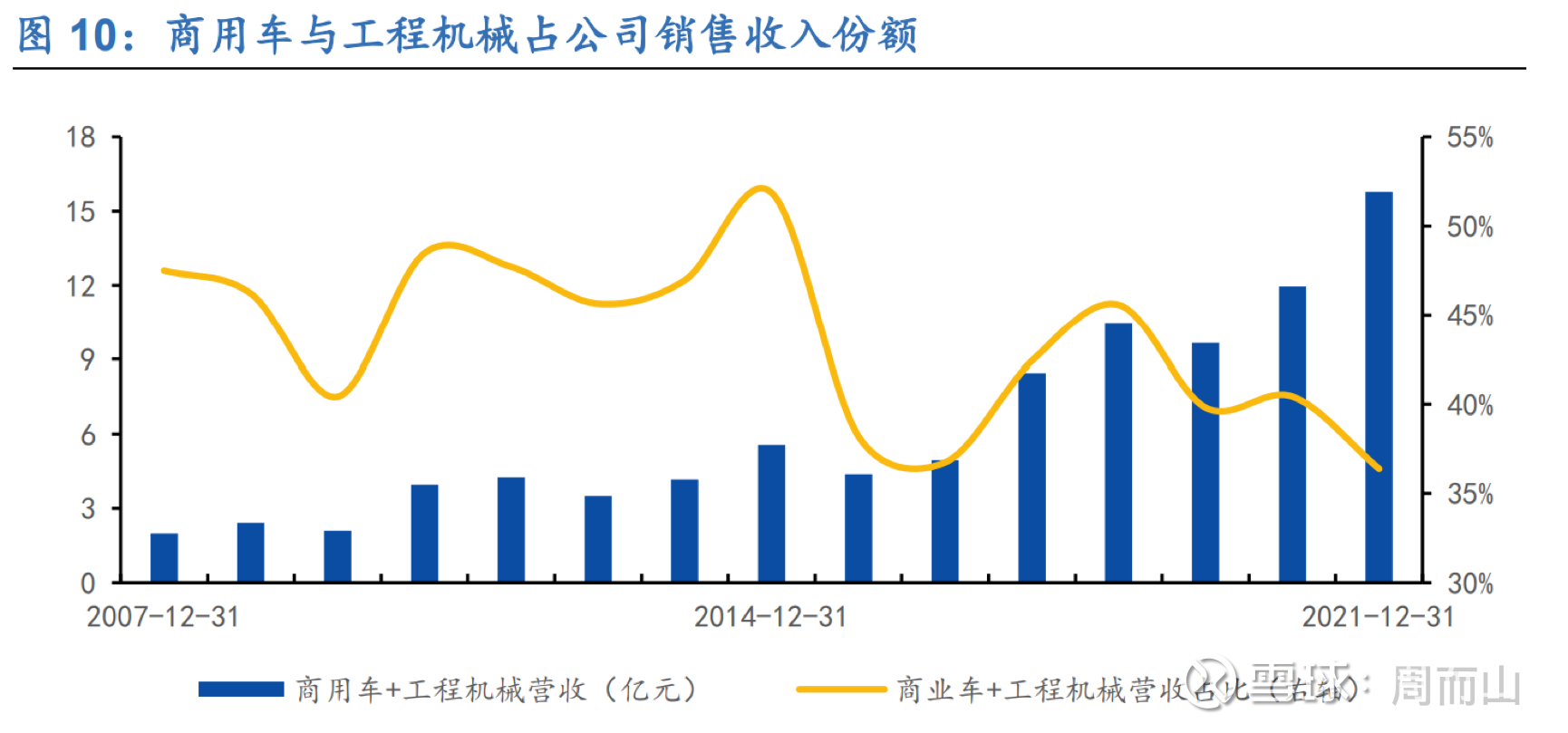

从历史视角看,双环传动股价和业绩均呈波动发展状态。主要由于长期以来公司销售收入以商用车和工程机械为主。而商用车和工程机械均具有明显的宏观顺周期特征,带动公司业绩和股价周期特征明显。但乘用车业务尤其是新能源乘用车放量后股价一飞冲天。

双环进入乘用车齿轮业务较早。2002年开始做乘用车齿轮,2010年开始投资新能源车齿轮,于2015年成立嘉兴子公司加大投入力度,后围绕大客户生产地持续进行产能布局,导致2017 年前后每年资本开支高达14亿元。2020 年前,新能源变速箱齿轮未大规模放量,产能利用率较低,双环业绩和盈利能力每况愈下;2020年后,新能源车开始放量,产能利用率逐步提高,进入业绩和盈利能力双升通道。

也正是在新能源车齿轮的加持下,双环传动面对行业逆风还能保持高速增长。到Q3营收同比+20%,归母+80%,扣非翻倍。

2021年全年,双环传动新能源齿轮销售 503.14 万件(秦机的说法是八件为一套,大概是63万套,产能和销售存在滞后), 销售收入5.86亿(单套的价格是931.7元,定增预案的价格是1083元,差得不太大),占乘用车齿轮销售额的24%。

双环传动预计2022年相对2021年可新增混动车变速箱齿轮产能50-70万套/年(21年底150万套/年),纯电减速器齿轮产能100万个/年(21年底150万套年),分别达到200/250万个/年。

上面看过的图,这里有秦机新能源车齿轮现在的产量,9个月72万件亦即9万套,加上定增的24万套,总共是三十多万套,不到双环22年底产能的十分之一。

新能源汽车由于变速箱简化或取消,齿轮主要应用于动力驱动装置,齿轮用量减 少,单车价值量较自动档车型有所下降,单电机纯电动汽车价值量在数百元,双电机型则上升千元以上。

而对于PHEV而言,由于齿轮既要满足变速器要求,同时也要兼顾电机驱动需求。当前国内主流PHEV普遍采用单级到三级变速器+电机结构,单车价值同样在千元以上。

双环2111:

“平行减速箱电驱动系统,一整套驱动系统是4个齿轮(500-600元)+差速器(200-300元),一套850元。如果一个车用两个电驱动系统,就是1500-1600元。比亚迪并不能算作传统车企,它有齿轮产能的配制,但它的高端线双环是100%供货。

纯电动汽车主要由电池驱动电机运转,带动汽车行进。目前市场上驱动电机以永磁同步电机和交流异步电机为主,最高转速普遍达到15000r/min以上,较燃油发动机 5000-6000r/min的最高转速大幅提高。加之去除发动机后,电动汽车普遍更加静谧,对噪声性能要求明显提高,因此也使齿轮对高转速、高承载、啮合精度以及噪声的性 能要求大幅提升。齿轮等级普遍由燃油车阶段的 6-7 级,提升到4-5级。

燃油车时代传动系统主要为机械结构构成,齿轮是传统系统关键技术。主机厂和变速箱系统供应商往往选择购入低精度齿胚,自己进行精密加工,同时开启一部 分外包协同的生产方式。但进入电动、智能时代后,驱动系统级的能力更多体现在系 统集成、智能控制以及与整车的标定等层面。齿轮虽然仍然是硬件的重要组成部分,但却与系统级产品的核心技术趋势方向有所差异。因此随着整车厂和 TIER1 供应商更多将资源和能力投注于电动化、智能化等关键领域,齿轮外包趋势不可避免。尤其电动化时代新切入电驱动系统的汇川技术、华为、日电产等往往是由电控领域发展而来,机械领域的齿轮技术本身缺乏积累,进一步加大了齿轮外包的发展节奏。

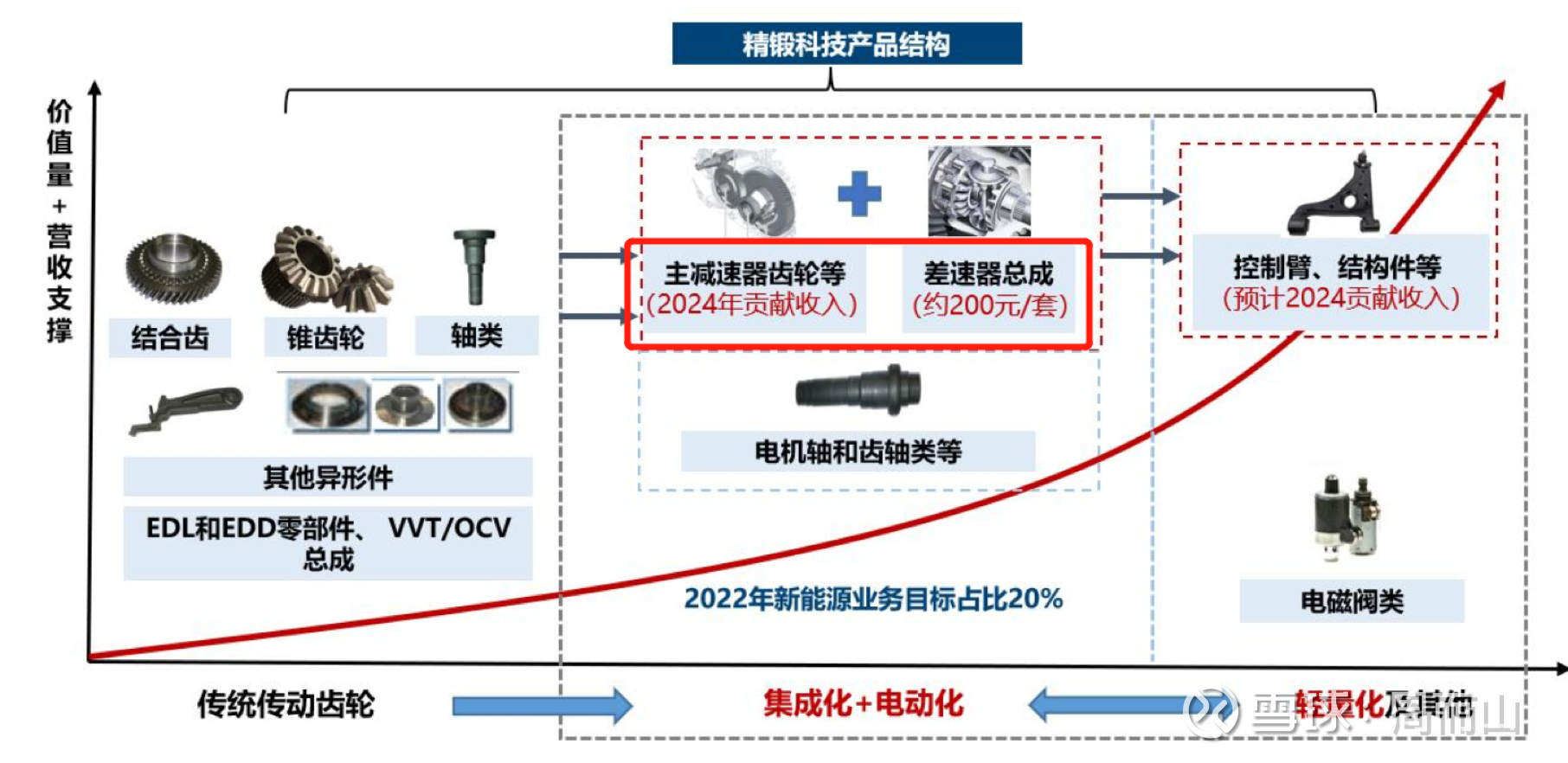

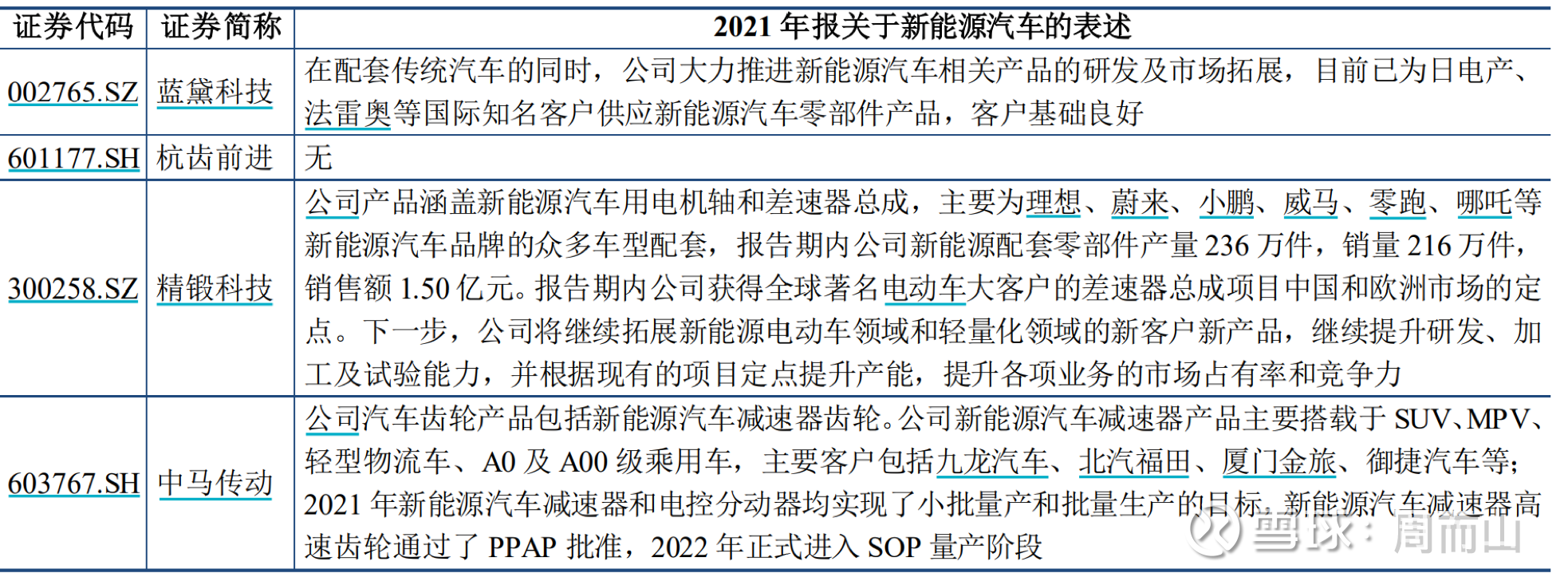

其他参与者里,走的比较前面的是精锻科技。精锻科技、中马传动、蓝黛科技采用直接锻造工艺,少了磨削关键环节的技术积累。精锻科技的产品用于电机轴和差速器总成,在减速器领域积累较少,主减速器齿轮预计在2024年才贡献收入。

【Q:精锻工艺来做齿轮的可能性?

精锻是锻打,锻打后的齿面精度无法达到3-5级,需要深度加工。公司目前接触到的是车辆、风电和轨道的齿轮,但凡达到4-5级精度需要经过磨削。】

在设备端,双环传动购买了全球齿轮加工精度最先进的磨齿、珩齿、伞齿、旋分铣、车齿等齿轮加工设备,设备均价超1000万元,其中KAPP磨齿机是最高精度级别设备,齿面粗糙度可达Ra0.4,为后续生产更高精度齿轮奠定了设备基础。自2007年买进第一台KAPP磨齿机后,就开始参与其设计过程共同优化生产设备参数,使得对设备工艺的理解力、利用率再上一个台阶,其单台设备产值2000万元,远高于行业平均水平1000万元。经过13年设备工艺沉淀,双环的齿轮加工精度从7级提升到现在的3级,领跑行业。

磨齿机是齿轮加工工艺中生产周期最长的设备,单台磨齿机产能低,一年产能仅为 2-4万套纯电驱齿轮,构建产能需购置大量高精磨齿机;磨齿机使用know how多,需要长期加工经验才能有效匹配工装夹具对设备进行合理的二次开发,设计砂轮走向,避免噪音,保证设备精度和一致性;同时,只有具备丰富批量生产经验的厂商才能有效快速地调试设备,提升设备使用的精度和效率;磨齿机价格高昂,采购周期较长,全球范围内能够实现DIN4级稳定加工精度的磨齿机供应商仅德国 Kapp Niles、Hofler,Kolb 几家,单台高精度磨齿机价格约1,000 万,交货周期 1-1.5 年。

(秦川交货周期2207:

越高端化产品周期越长,宝鸡机床流量化产品有库存,基本上交期1-2个月,不超过3个月;齿轮磨床、高端五轴加工中心6-8个月,大型复杂的可能超过 1 年)

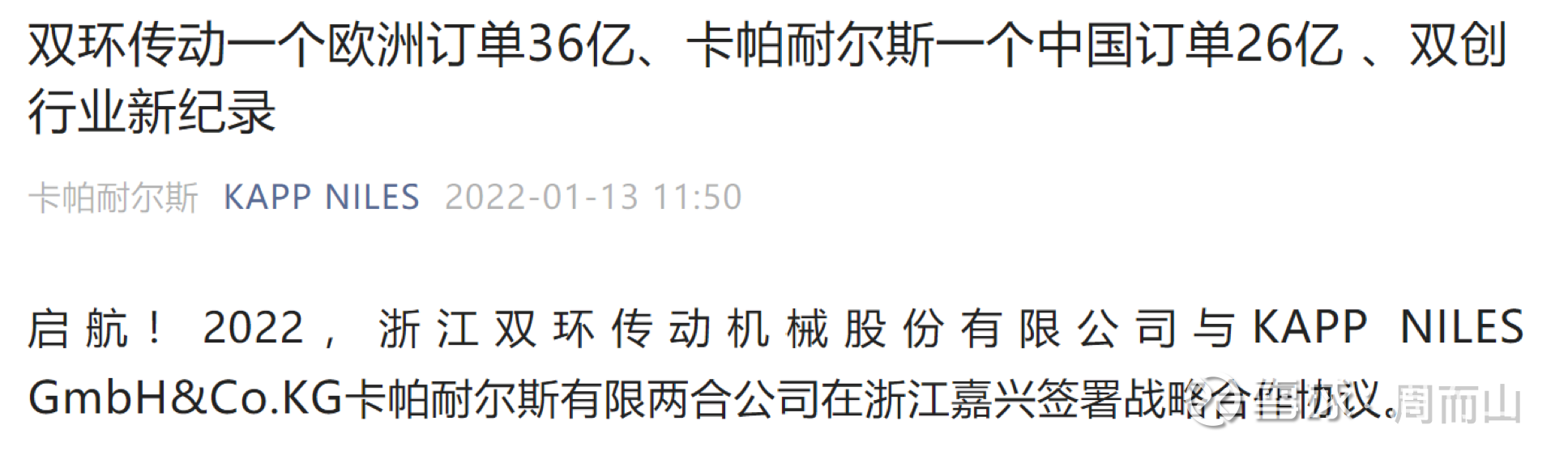

2022年,双环传动与KAPP- NILES签订购买251台高效高精度数控磨齿机的战略合作协议(推算的单价就是1000万/台),高端磨齿机有望为公司获得更多订单、稳定批量生产高精度齿轮提供保障。基于与供应商的长期稳定合作,公司能够高效实现高端设备的采购与落地,采购周期8-12个月,优于平均周期。

Kapp-Niles官微披露了订单的总价,双环拿到的欧洲订单是标致雪铁龙的

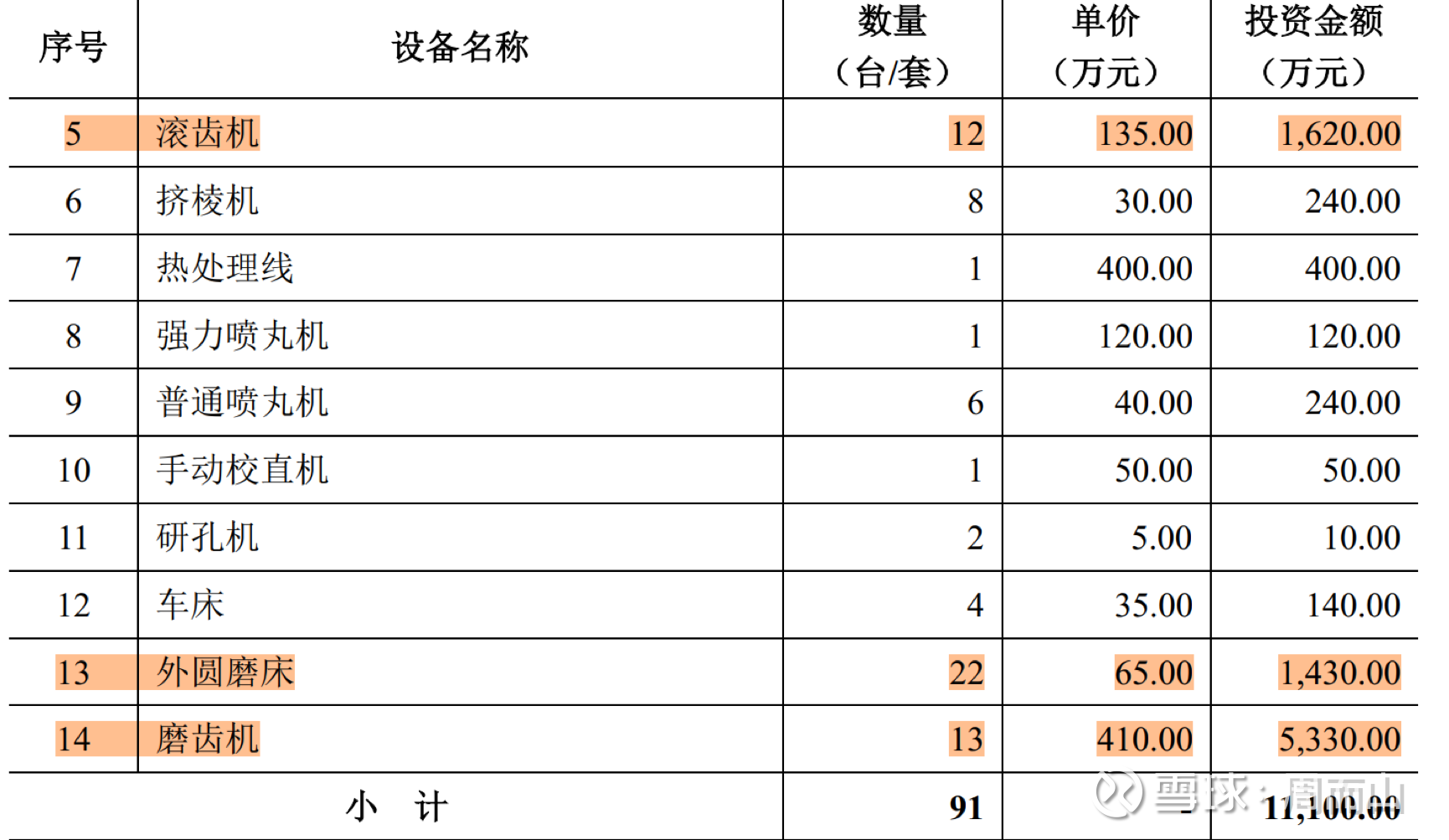

沃克齿轮采购秦机的磨齿机单价为410万,滚齿机为135万,格兰德的外圆磨床为65万,磨齿机比卡普尼尔斯便宜将近60%。

双环今年早些时候也发了定增,有一部分是重新建设厂房,有一部分是像沃克这种利用现有土地和厂房实施,选择玉环一期进行比较。但是双环在公告中并没有给出采购的单价,只给出了每个分项设备的总价。简单相除,沃克齿轮单万套的建设成本为625万元,双环传动为672万,只高了7个点,差距并不大。

原因可能在产能效率:

双环2111

不同厂家对设备产能的发挥不一样,目前公司是纯电齿轮的设备投入产出比在1:1.1-1.2。磨齿机是周期最长的,公司一台磨齿机一年可以生产4-5万套纯电驱齿轮,那么生产10万套公司需要2-3台磨齿机,而其他公司需要4台磨齿机。

秦川管理层表示,双环十几年前是秦川很重要的客户,但是后面一起做了RV减速器之后,就不再采购秦川的齿轮加工机床。秦川在自己的公告里明确写了齿轮可以做到2-3级的精度,那应该就可以做到。

4)关注比亚迪西安产能

根据陕西省汽车工业协会统计的数据,今年前10月,陕西省汽车产量达到100.1万辆,其中新能源汽车产量达73.7万辆,同比增长295%,占全省汽车总产量的73.7%,占全国新能源汽车总产量的13.4%。1-10月,西安比亚迪汽车产量达73.8万辆,同比增长136.1%,其中,新能源汽车产量达72.5万辆,同比增长296.1%,实现汽车产值同比增长299%。

1-8月份,西安比亚迪的产销量分别为52.24万辆和52.13万辆,西安销量占比亚迪全国总量的53.3%。截至10月,西安比亚迪的产销是73.8万辆,占比亚迪总销量52.7%。同期特斯拉上海工厂的产销是56万辆,西安厂已经超过特斯拉上海Giga Factory的产量。2023年,西安将成为比亚迪第一个年度产销百万级的基地。

在22年初的统计中,西安基地也是现有产能中在产产能最高的,西安厂负责生产最热门的秦系列和宋系列(A级轿车和SUV)。比亚迪03年由电池转型整车制造,也是从收购西安的秦川汽车开始的(秦川汽车和秦川机床没有关系)。比亚迪贡献了陕西九成以上的新能源汽车产能,以及七成以上的汽车产能,一个比亚迪撑起了陕西大半的汽车产业。

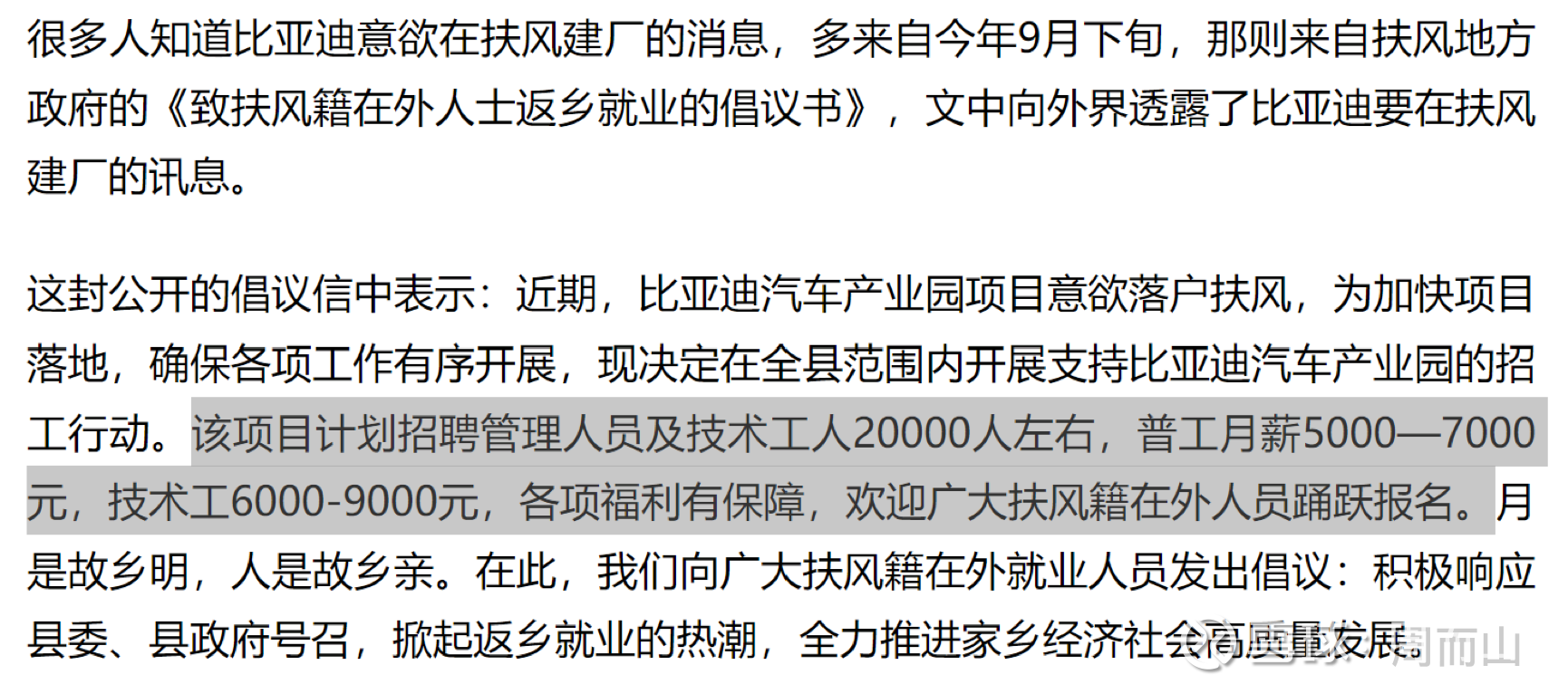

11月9日,宝鸡市政府与比亚迪战略合作协议比亚迪新能源汽车零部件基地项目签约仪式。当天下午,省委书记刘国中、省长赵一德就在西安会见了王传福一行。

根据协议,比亚迪将在宝鸡市扶风县投资建设新能源汽车零部件基地,一期建设整车线束、减震器、天窗、座椅面套、动力电池相关部件等新能源汽车零部件生产线。项目选址扶风新兴产业园东区,计划总投资50亿元。一期计划投资30亿元,占地约1400亩。预计一期项目建成投产后,可实现年产值100亿元以上,直接带动就业1.7万人。

目前双环传动在新能源车齿轮领域占据统治地位,根据中金的测算,双环传动2021年在A0及以上的电车齿轮市占率55%(剩下45%纯电车减速器齿轮目前为自供,例如大众、比亚迪、特斯拉等,特斯拉于22年后产能逐渐转向双环),去掉特斯拉市占率高达74%。

【为何不做A00?

A00级的电驱桥比较小规模,而且对转速、精度以及相应齿轮的结构和噪音的要求跟大功率的有较大区别:A00级的转速在5000-7000转,大功率A0级以上在10000-18000转。如果需要把过多的精力和资源牵扯在A00级上,则会选择性地放弃,没有必要把主要精力、资源和市场放在A00上。】

但双环传动的产能主要在江苏和浙江,另有小部分在大连和重庆,在陕西没有布局,定增的项目也都在公司本部。如果沃克做的真的行,导入的过程或许是非线性的。秦川管理层表示,现在比亚迪的齿轮一半自制,一半放出去(类似于IGBT),目前是按月下订单。

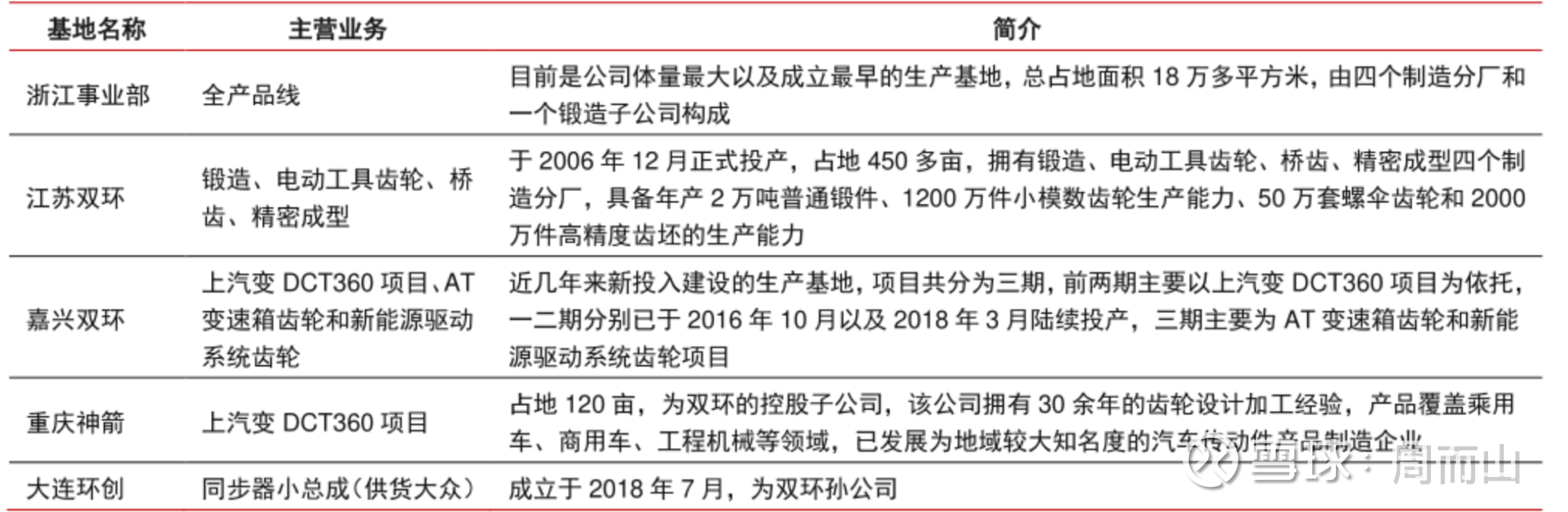

双环产能分布情况

更新

汽车传动齿轮主要应用在车辆变速器总成及车辆驱动桥传动总成,从产品形式而言,新能源汽车齿轮数量少,但由于加工精度要求更高,导致订单集中度提升。传统燃油车处于燃油经济性考虑,需要将发动机转速稳定在合适区间,发动机档位数量高,齿轮数量多,依据档位不同,一般在 14-20 个之间。新能源汽车一般使用固定传动比的减速器,主要有同轴、偏置两种形式,齿轮数量一般在 5 个左右。

2025 年中国燃油乘用车、新能源乘用车销量分别达到 1,158、1,450 万辆,其中纯电乘用车 850 万辆,混动车600 万辆。以混动车及纯电动车单车齿轮价值为 1,000 元计算,2025 年中国新能源乘用车齿轮市场容量约 145 亿元,2021-2025 年复合增速 64.63%。根据发行人估算,发行人新能源汽车传动齿轮产品在 2022 年度国内市场占有率约为 4%。

由于汽车传动齿轮行业在国内发展较为成熟,国内头部竞争对手今年来逐步由传统燃油车传动部件向新能源汽车传动部件转型,并积极布局产能。相较于行业龙头企业,发行人全资子公司沃克齿轮具备一定区位优势。沃克齿轮所在的西安市是我国西北部汽车生产基地,丰田、吉利、比亚迪等乘用车企业均在西安设有生产基地;此外,陕汽商用车、金龙汽车、西沃客车等商用车企业也均在西安设有生产基地。因此公 司将借助区位优势所带来的物流、协同等配套优势大力发开陕西地区市场。假设发行人在新能源汽车传动齿轮行业市场占有率可以保持在 4%的水平(?),预测到 2025 年,发行人新能源汽车齿轮较目前新增销售规模将达到 4.5 亿元左右,覆盖本次募投预计满产收入 1.41 亿元,产能预计能够得到有效消化。

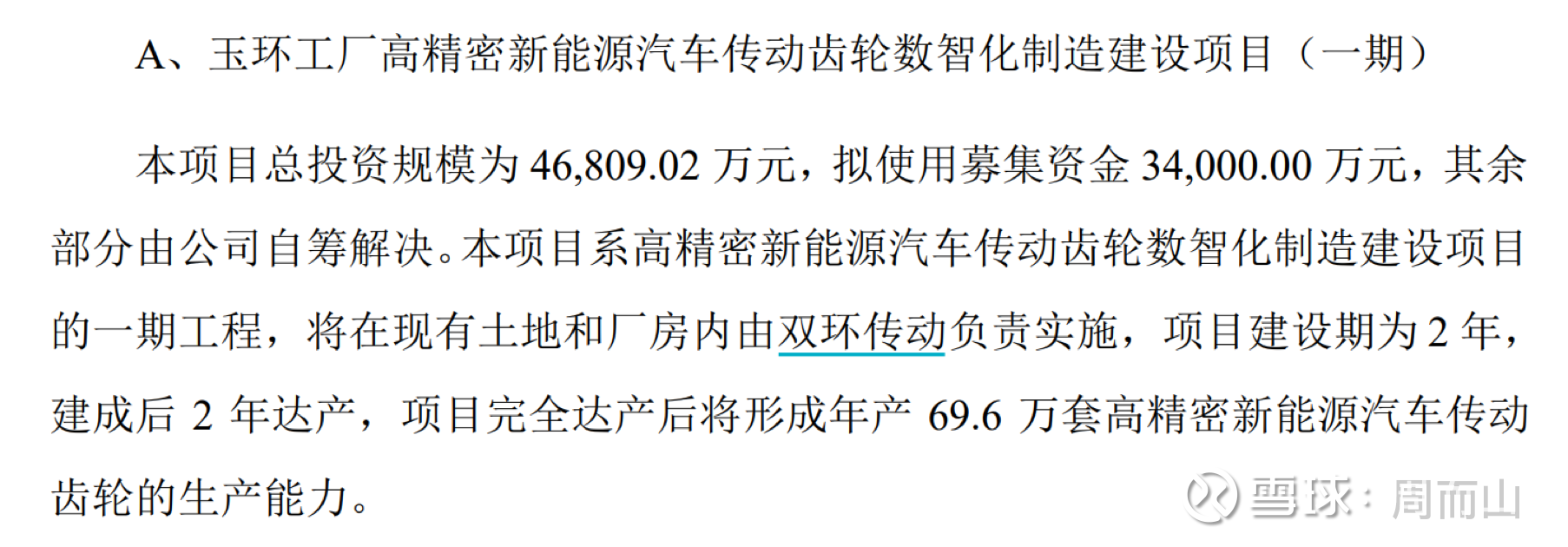

发行人 2022 年汽车齿轮(全口径)产能为 1,200 万只/年,产品按照终端使用方划分主要包括:传统燃油商用车传动齿轮、新能源车动力齿轮。其中新能源车动力齿轮又包括发动机轴、发动机从动泵轮、泵轮、副轴等细分产品。上述汽车齿轮(全口径)产能中,新能源车动力齿轮产能 104 万只/年,对应产值约 1.88 亿元。

近年来,新能源汽车市场迅速发展,带来市场需求快速增长,因此发行人响应 市场需求增加新能源车动力齿轮产能。本项目达产后,新增新能源车动力齿轮 (按照用途分类包括:发动机轴、发动机从动泵轮、泵轮、副轴等)产能合计 144 万只/年,齿轮精度达到 2~3 级,参考相关产品市场价格,预计新增产能实 现收入约2.60 亿元。新增产能占发行人汽车齿轮总产能比约为 12.00%。

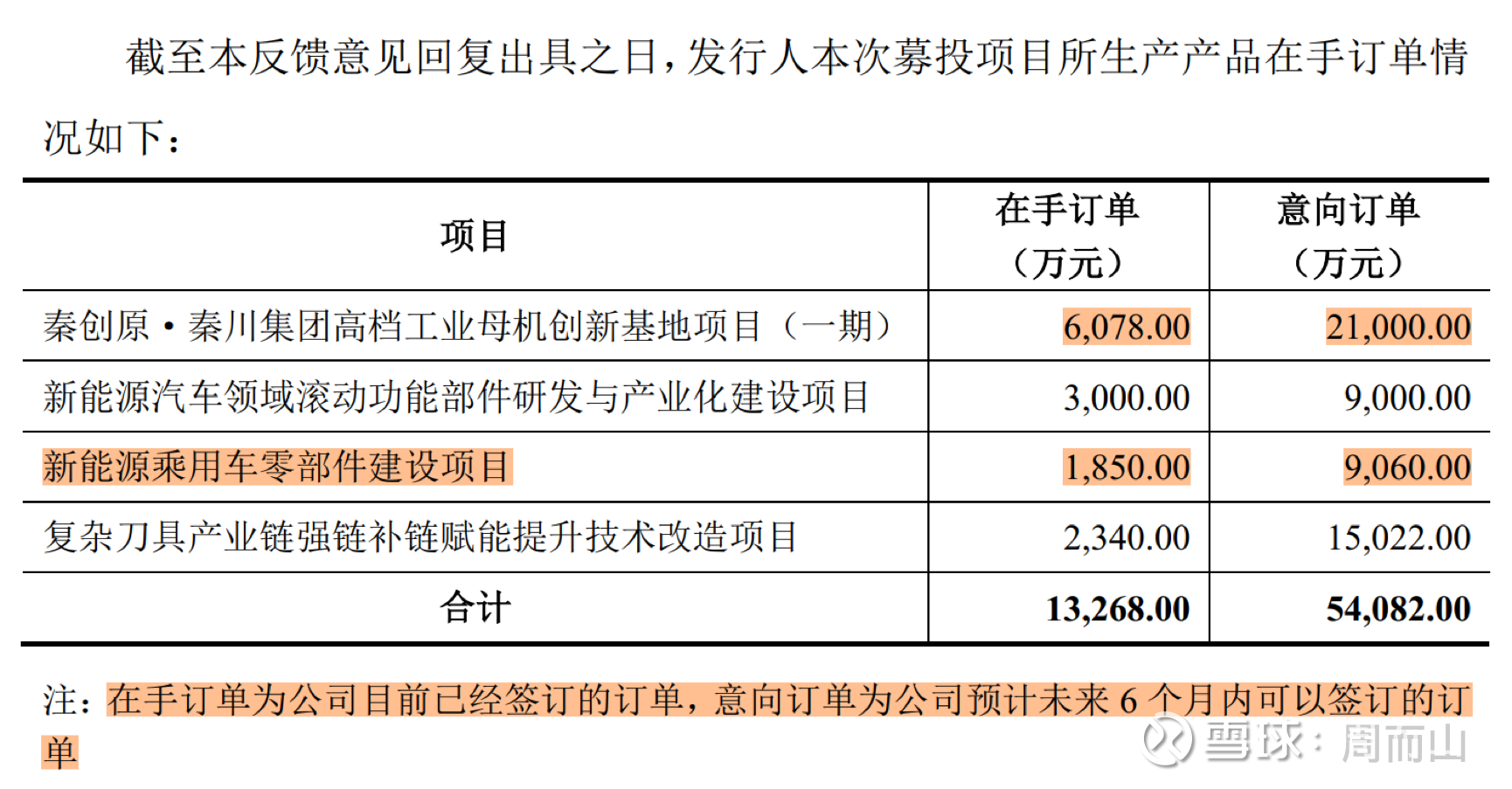

截至 2022 年 11 月 30 日,发行人本项目在手订单 1,850.00 万元、意向订单 9,060.00 万元,合计 10,910.00 万元。

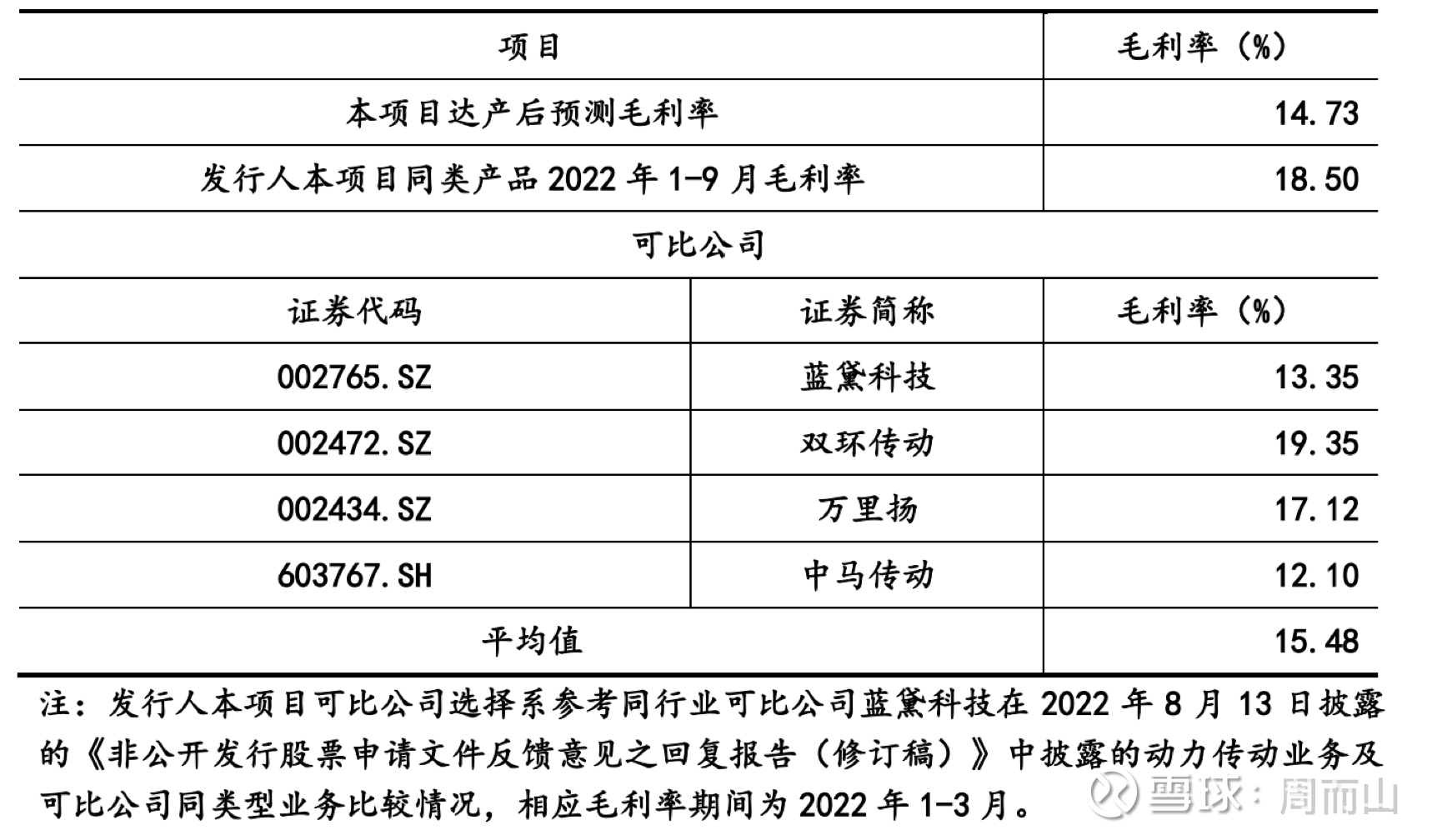

本项目预计达产后毛利率与发行人同类产品历史毛利率及同行业可比公司毛利率对比情况如下:

在可比公司毛利率比较中,发行人本项目预测毛利率高于蓝黛科技、中马传动相关业务毛利率的原因主要系业务结构差异所致。蓝黛科技业务结构仍以传统燃油车传动部件,而发行人本项目对应的新能源汽车传动部件产品附加值相较传统齿轮要更高,因此预测毛利率较高;中马传动主营业务除传统燃油车传动齿轮外,还包括部分农用机械、摩托车齿轮,这些领域的产品毛利率更低。

2、RV减速器稳步扩张,大负载具备技术优势

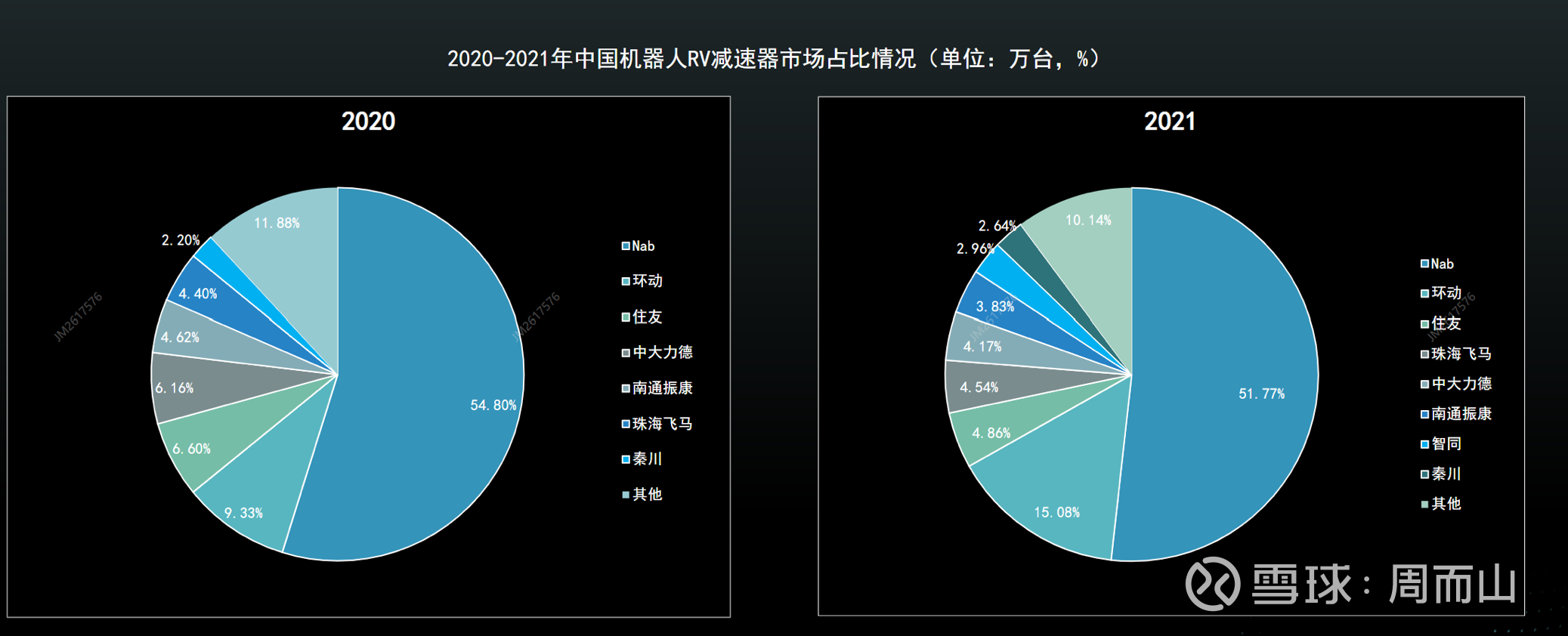

减速器行业之前介绍过,不再展开,这里就再看一下高工做的市场份额。21年纳博51.7%,第一;双环下面的子公司环动科技15%,第二;秦川机床市占率为2.64%,排第八。21年双环传动减速器业务营收1.84亿元,毛利率不到30%(这个没有绿的谐波的高,可以做到50%+)。

(高工的口径是按照台数测算的,而不是营收;按3000块钱的单价,秦机21年减速机营收也有9000万了,和双环并没有差那么多。感觉这个数据是有问题的——秦机自己说是占到国产市场份额的四分之一)

RV减速器业务放在秦川本部,但是由沃克齿轮的负责人兼管。秦川机床RV减速器21年实现产销三万台,大规格重负载RV减速机具备优势,占到销量的90%以上。22年上半年具备6-9万台生产能力,22年计划产销5-7万台,明年可以达到年产10万台。公司管理层表示,RV减速器的稳定性和日系品牌相比还有一定差距,但是精度上和纳博已经不相上下。

22年半年报:

“减速器整机主要技术指标均达到国际同行业先进水平;已批量应用5~800kg负载工业机器人,其中100kg以内负载与外资品牌水平相当135kg以上负载机器人完全替代进口。”

大负载的技术壁垒要比小负载高,双环和致同刚刚开始做。从历史上看发力也是比较早的:

秦川机床1998年就与大连交通大学(原大连铁道学院)联合承担了国家863项目——机器人用250AII减速器,并于1999年通过了国家863计划智能机器人主题专家组委托辽宁省科委组织的鉴定。

2009年,公司在该项成果的基础上做了新的设计和改进以及相应的工艺验证, 后续研发生产奠定了技术基础。

2013年7月,秦川机床发布了关于工业机器人关节减速器技术改造项目投资的公告,工业机器人关节减速器项目总规划 18 万套,将分期实施。(这个和双环开始做的时间差不多)

双环2209

“RV减速器:RV减速器目前现有产能,从中到大型号共8-10万套产能,预计明年下半年大概可以达产在16-20万套,大概2024年全年可以贡献4.8-6亿元;同时谐波减速器已经小批量出货,有望24年后可以放量。”这里的预估采用的是3000的单价,量上的确实也比秦机快。

关于两次定增都没有列入RV减速器的扩产,公司表示投入是按照一期+二期18万套规划的,使用的是公司的自有资金。厂房的建设和动力设备的投入(一期+二期)已经完成,再扩产不需要大规模投入了。一期的生产设备已经达到6-9万台的水平,扩产也可以依靠自身的机床布局产线,前期大量的投入已经到位了,之后主要是技改和工艺优化。

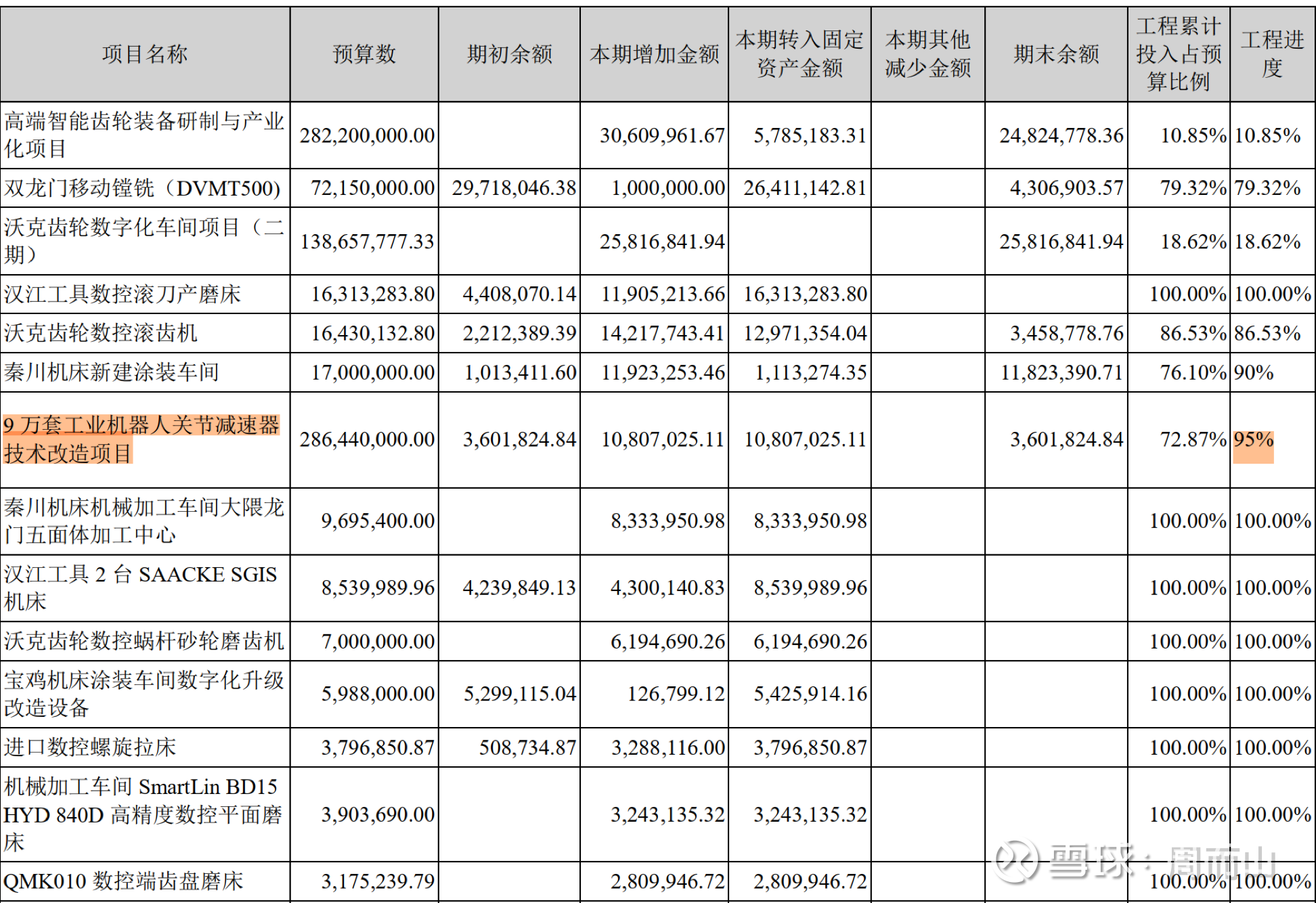

秦机21年年报-在建工程:

目前秦川RV的客户主要还是国产机器人品牌,有一些中外合资的企业也进入了。主要有新松、埃夫特、埃斯顿、广数、安川首钢、唐山松下等等。