新媒股份--一道股息率7%的简单题

新媒股份是一道投资的简单题,其牢固的护城河(牌照)叠加优秀的商业模式(依靠牌照的轻资产特许经营),不仅能支撑公司长期赚到钱,赚到真钱(无应收),也无需为维持现有业务进一步做大额资本开支。

控股股东广东广播电视台(持股38.7%)重视股东回报,分红意愿强烈,分红率逐年提升,2024、2025年已实现100%分红,由此形成了“护城河-创造利润-自由现金流-股东回报”的完整闭环。

公司短期业绩稳定性强:2024年因税收和利息影响利润下滑,2025年3季度已实现19%的同比增长;总体而言,未来几年大概率能维持7亿左右的常态化利润。若继续保持100%分红,低于100亿市值买入,可获得7%的股息收益,对照当前2%的无风险收益率,是一笔股息较高的“固收+”投资。

中长期看,公司虽面临增长乏力的问题,且主营业务之一的IPTV存在长期缓慢下降趋势,但好在管理层务实,无大额资本开支,仍能维持高分红水平;同时,短期IPTV(渗透率提升)与OTT(渗透率、付费率)业务仍有小幅上涨可能,有望贡献股息以外的业绩端收益。

固收的一面稳健性高,“+”的部分则依赖两种可能:

一是业绩端,量的增长难指望,但存在价的提升空间;

二是估值端,当前显著高于无风险收益率的股息率,源于市场对其itpv电视业务的悲观预期,若该逻辑被一定程度的证伪,利润与分红长期保持稳定,估值上升至股息率5%(以100亿市值为基数),则市值有40%的上涨空间。

注:研究的时候只有96亿市值,但是写完文章已经100多亿了,合理的买点还是在100亿以下为宜。

以下我们展开探讨。

业务与护城河

新媒股份是广东广播电视台的子公司,合计控股38.7%,经广东广播电视台授权,公司独家运营广东 IPTV 集成播控服务、互联网电视集成服务和内容服务。

他的业务源自于其拥有两张垄断的牌照,这两张牌照支撑了新媒旗下的两大业务,IPTV和OTT(互联网电视业务),占比各接近50%。

1. 省级 IPTV 集成播控服务

这块牌照使他垄断了广东省的IPTV业务,三大运营商若要开展相关业务,必须与他合作。

2. 全国只有7张的互联网电视集成服务牌照。

这块牌照让他和同属广东省的腾讯达成合作,共同经营腾讯视频TV版的业务 (国内排名第一)

牌照作为特许经营的关键壁垒,其稳健性不言而喻,不过我们还是深入探究一下业务的具体状况。

一. IPTV:

首先,需要了解IPTV的定义,以及IPTV与传统有线电视和互联网电视之间的差异。

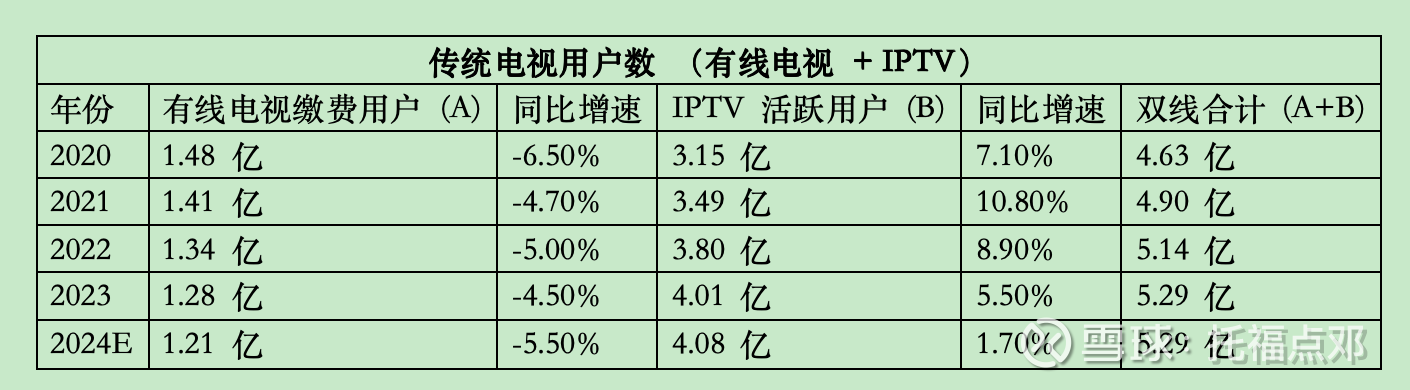

若将IPTV与有线电视统一界定为传统电视,市场对新媒股份的主要忧虑在于,大众对传统电视的喜爱程度正逐步降低,这在一定程度上确实属实,且未来这一态势会愈发明显。然而,当下传统电视依旧拥有极为庞大的基础用户群体。

从以上数据中发现:

1. 传统电视的用户总数已达峰值,为5.29亿。

1. IPTV对有线电视的替代效应已达峰值,未来难以再获得用户增量,究其本质,是运营商的宽带业务普及率已至上限。

2. 5.3亿的传统电视用户,规模不容小觑。其主要特征为年龄在55岁以上、来自低线城市,他们习惯以频道类直播的形式收看节目,主要通过观看《新闻联播》、地方民生节目和黄金档剧集来消磨时间、寻求陪伴。

通过上图的对比分析可知,传统电视向互联网视频的转变,本质上是从“频道、直播”到“搜索、点播”的范式转换。

但是传统电视依然有着数量庞大的用户群体,传统电视的收看方式也更符合他们的使用习惯。

这一转换进程会随着传统电视受众的自然减少,缓慢而持续地推进。

我们不妨进行一番推演,传统直播电视的最终市场占有率为10%,即1.3亿人。从当前的5.29亿用户开始,若每年下滑5%直至达到1.3亿用户,大约需要20年时间。

考虑到5.29亿用户中存在许多从不开机的“沉默用户”,而且只要IPTV依旧维持捆绑和低价策略,这些沉默用户最终销户的比例,或者销户的时间可能会低于我们刚才的测算。

所以,对于IPTV业务短期大滑坡的担忧是没有必要的。

二. OTT业务

此前提到过,互联网视频 APP 若要在电视上进行安装和播放,需与持有牌照的集成服务方展开合作。

新媒股份凭借自身持有的牌照,与腾讯视频、B站、快手等内容提供方合作运营电视 APP。

例如:腾讯视频—云视听极光、B站—云视听小电视、快手—云视听快 TV。

以下是各个视频 APP 合作的牌照拥有方信息:

视频APP排名前四的分别为:

爱奇艺:央广

优酷:国广

芒果TV:湖南卫视

新媒股份的OTT业务收入主要来源于腾讯视频,腾讯视频亦是当前排名首位的视频APP,其未来业务的稳定性无需担忧。

但是腾讯为何要与新媒合作,未来又有没有解绑的可能?

1. 腾讯作为一家来自广东的企业,与广东广播电视台旗下的新媒股份开展合作是一种可以理解的安排。

2. 通过上图的对比分析可知,国内的7张牌照各有对应的业务,并未出现过度竞争的状况,国家理应也不会鼓励过度竞争。

3. 腾讯视频在OTT领域不仅与新媒合作,还与央视国际开展了合作,但是推广主要以新媒合作的云视听极光为主,由此可见其中的默契。

4. 极端情况下,可能面临的风险是未来腾讯停止运营腾讯视频业务,或者国家未来取消牌照要求,但这种可能性微乎其微。(毕竟牌照发放方承担了内容审核的责任)

综上,新媒股份的OTT业务因捆绑了腾讯视频,未来业绩贡献的稳定性较高。

财务情况一览

极其优异的资产负债表:

凭借其轻资产的特许经营模式,新媒的财务报表十分亮眼。

资产:51亿,其中货币资金与银行存款共计35亿,占比达70%,另有10.7亿的合同资产。

负债:无有息负债,仅有9亿的应付账款。

这或许也是新媒目前100%的原因之一,若再不进行分红,现金将堆积如山,对ROE的拖累极大。

极高的净利润率,还是因为资产里现金的比例太高,影响了ROE。

这样的财务报表在A股中实属罕见。

业绩展望和估值

新媒股份的护城河坚实稳固,短期内业绩具备很强的稳定性。

从中长期视角来看,却面临着增长动力不足的问题,且作为主营业务之一的IPTV呈现出长期缓慢下滑的态势。

值得庆幸的是,管理层较为务实,并无大规模的资本开支,分红率逐年提高,近两年来已达到100%。

2024年因为税收和利息的影响导致利润下滑,2025年3季度已实现同比19%的增长。

总体而言,公司有较大概率在未来几年保持7亿左右的利润,如果继续保持100%分红,100亿估值以内买入,可获得7%的股息收益。

公司长期的利润虽然有下滑的可能,但是短期IPTV(渗透率提升)与OTT(渗透率,付费率)业务都依然有小幅上涨的可能,这部分可能贡献股息以外的收益。

如公司的业绩及付息能长期保持稳定,对照2%的无风险收益率,企业的估值依然有不小的上升空间。如按分红率下降至5%测算,则市值有40%上涨空间(以100亿为基数)。

投资风险点:

1. IPTV的用户数量出现了超出预期的下滑。

2. 腾讯视频终止与新媒合作开展OTT业务,导致利润下滑。

3. OTT业务不再要求集成服务牌照,进而引发利润下降。

4. 企业降低了分红比例。

完