ASMPT的SMT业务值多少钱

2026年1月21日, ASMPT 正式公告启动SMT (表面贴装)业务的战略评估,这一动作被市场视为公司近十年最重要的价值释放事件。

深挖SMT 业务出售的价值,不能仅看财务报表上的账面价格,更要从估值逻辑重构、资本配置优化和财务透明度提升 三个核心维度来穿透分析。

1. 财务价值评估: SMT 业务值多少钱?

SMT业务(原西门子PLM 部门,2011年收购)虽然目前利润率低于半导体板块 (SEMI), 但其在汽车电子和AI 服务 器主板组装领域仍是全球前三的霸主。

· 估值参考:根据2025年财报,SMT 业务年营收约在75亿-85亿港元左右。

o P/S (市销率)法: 对标行业龙头如日本 Fuji(富士)或瑞典 Mycronic,SMT 业务的合理P/S 在1.2x-1.5x 。 这意味着剥离该业务可能回笼90亿- 120亿港元现金。

o PE (市盈率)法: 该业务在常态化周期下贡献约6亿-8亿港元净利润,给予工业类资产12x-15x PE,估 值约在80亿-110亿港元。

· 溢价逻辑:考虑到中国新能源车企对SMT 设备的国产化需求及Al 算力硬件的扩产需求,SMT 业务对财务投资者 或寻求垂直整合的战略买家(如工业巨头或PE 基金)具有极高的战略吸引力。

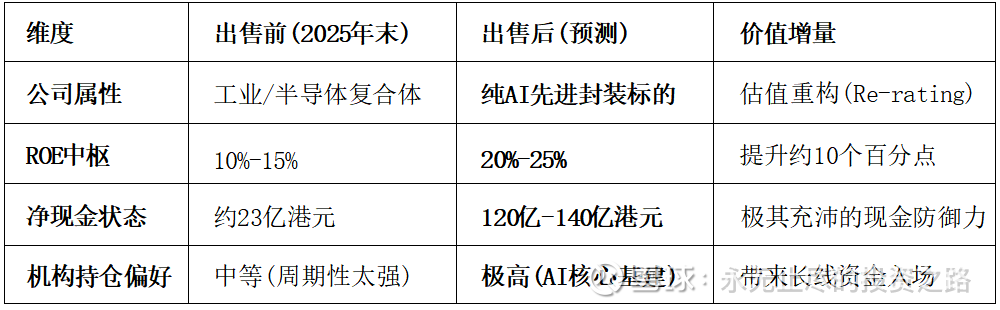

2. 估值溢价:消除“多元化折价 (Conglomerate Discount)”

长期以来,ASMPT被贴上“工业综合体”的标签,导致其估值一直被SMT的强周期性所压制。

· 从20x到35x 的飞跃:剥离SMT 后 ,ASMPT 将转型为纯粹的“AI 先进封装设备商”。目前 Besi等纯半导体设 备商的P/E 长期维持在40x 以上,而ASMPT 过去因SMT 业务的存在,估值仅在15x-20x震荡。

· 毛利结构的质变:

o 剥离前:综合毛利率约40% ( 受SMT 业务30%+毛利拖累)。

o 剥离后:SEMI板块(特别是AP 业务)毛利率在45%-50%。

o 价值:资本市场更愿意为业务清晰、毛利稳定且处于AI赛道核心的公司支付高溢价。

3. 资本配置价值:现金流的“暴力”回归

出售 SMT 业务带来的百亿级现金流,将直接引爆股东回报的“三击”:

· 特别股息 (Special Dividend): 按照此前类公司资产剥离的惯例,ASMPT可能将回笼现金的30%-50%用于 派发特别股息。预计单次派息可达每股HK$5.0-8.0。

· 股份回购 (Buybacks): 剩余现金可用于在二级市场注销股份,这将直接提升EPS (每股收益),并进一步推升 ROE。

· 研发再投资:集中财力攻克HBM4的混合键合 (Hybrid Bonding) 核心专利,这将确保ASMPT 在2027年后 的技术统治力。

4. 业务协同价值分析:为何现在是最佳时机?

· 管理层精力聚焦:剥离后,管理层无需再处理SMT 全球供应链的复杂周期问题,转而全力对接台积电、Intel、 海力士等AI 头部客户的定制化研发。

· 经营杠杆释放:SMT是资本密集型业务,每年需要巨大的库存占用和维护成本。剥离后,公司的资产负债表将变 得极度“轻盈”,资产周转率 (Asset Turnover) 预计将提升20%-30%。

5. 核心结论: 一份“分拆”换取 一个“未来”

总 结 :

SMT 业务的出售,表面上是“割爱”,实质上是**“止损并套现”**。它让ASMPT 从一个年入150亿但净利波动的 “大公司”,变成一个年入100亿但单价极高、技术极精的“全球AI算力封装之王”.

免责声明:

本账号此次分享的相关内容,部分来源于AI大模型,本人对内容进行整理后分享,未对内容的准确性、完整性、时效性及适用性进行专业验证与评估。仅为研究参考内容,不构成任何形式的投资建议(包括但不限于买入、卖出、持有某类证券或资产的建议),也不构成对任何企业、产品的推荐或背书。

投资有风险,决策需谨慎。任何投资者在做出投资决策前,应结合自身财务状况、风险承受能力,充分了解相关投资标的的实际情况,并咨询具备合法资质的专业投资顾问或相关领域专家,自主做出投资判断。

本人不对因使用或依赖本分享内容所导致的任何直接或间接损失(包括但不限于投资损失、机会成本损失等)承担任何责任。本分享内容仅为行业学习交流之用,不代表任何官方立场或专业结论!

作者:永无止尽的投资之路

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。