我的潜在打孔标的(六)-新产业

宏观视野:全球体外诊断市场的格局演变

在全球医疗器械的宏伟版图中,体外诊断(In Vitro Diagnostics, IVD)始终被誉为“医生的眼睛”,其提供的临床诊断信息构成了医疗决策中约 70% 的基础。在 IVD 的众多细分赛道中,化学发光免疫分析(Chemiluminescence Immunoassay, CLIA)因其高灵敏度、宽线性范围、易于自动化等核心优势,已然成为免疫诊断的主流技术路径 1。然而,这一领域长期以来被罗氏(Roche)、丹纳赫(Danaher,旗下贝克曼库尔特)、西门子医疗(Siemens Healthineers)以及雅培(Abbott)这所谓的“四大巨头”所垄断。

深圳市新产业生物医学工程股份有限公司(以下简称“新产业”或“Snibe”)作为中国化学发光领域的开拓者,不仅在技术上打破了国际巨头的长期封锁,更在近年来通过深度的全球化布局,展现出极高的内在价值和成长韧性。2024 年,新产业在复杂的宏观环境下,通过持续的技术迭代和市场下沉,实现了归母净利润 18.28 亿元人民币的优异成绩,同比增长 10.57% 2。这不仅是一个财务数字的增长,更是国产高端医疗设备在全球价值链中地位攀升的缩影。

分析全球 IVD 市场的演进可以发现,行业竞争正从单一的仪器通量竞争,转向“流水线+试剂矩阵+全实验室自动化(TLA)”的综合方案竞争。在这一背景下,新产业凭借自主研发的 ABEI 非酶小分子发光技术,构建了差异化的竞争壁垒 1。与之相对,国际巨头则在通过大规模并购与数字化转型巩固其霸权。本报告将从技术护城河、运营管理效率、财务内在价值及股东回报四个维度,对新产业进行系统性拆解,并与罗氏、丹纳赫等国际同行进行深度横向对标。

新产业生物的技术护城河:ABEI 标记技术与产品矩阵

核心发光技术的差异化竞争

新产业的核心内在价值源于其对 ABEI(氨基丁基乙基异鲁米诺)标记技术的深度开发与产业化应用。相比于罗氏(Roche)所采用的电化学发光(ECL)技术——利用钌配合物和三丙胺在电极表面进行循环反应,ABEI 技术属于直接化学发光路径 3。ABEI 标记物分子量极小,具有极高的稳定性,在多变的环境条件下能保持优异的反应性能,其反应激发时间仅需 3 秒,这为高通量检测奠定了物理基础 1。

证据表明,新产业在 ABEI 标记物及磁性微珠分离技术上的全产业链自主研发能力,使其在成本控制和供应链安全上具备显著优势。相比之下,许多中小型 IVD 企业仍依赖于外部供应的酶促发光体系(如 AMPPD 体系),这在面对中国大规模集中带量采购(VBP)时,往往缺乏足够的毛利缓冲空间。2024 年,新产业在安徽医保局牵头的二十八省集采中,肿瘤标志物和甲状腺功能检测项目全线进入 A 组中标,充分体现了其技术与成本的双重护城河 2。

仪器平台矩阵的迭代与突破

新产业的产品线实现了从小型诊所到超大型实验室的全场景覆盖。其 MAGLUMI 系列仪器已成为全球装机量最大的化学发光平台之一。

下表展示了新产业 MAGLUMI X 系列核心机型与国际主流产品的参数对比:

从数据分析可以看出,MAGLUMI X10 的推出标志着新产业正式进入“千速”时代,单模块 1000 测试/小时的通量已达到国际顶尖水平,四模块组合后最高可实现 4000 测试/小时的超高处理能力 6。此外,其配套的 SATLARS T8 全实验室自动化流水线在 2024 年实现了 87 条装机,不仅带动了高端装机的占比,也标志着新产业从“产品供应商”向“整体解决方案供应商”的跨越 2。

在硬件细节上,新产业的仪器采用了钛金碎针技术,并涂有特氟龙(Teflon)涂层以防止交叉污染,同时结合非接触式涡流搅拌技术,极大地提升了检测的精确度(CV 值) 1。这种对底层物理设计的执着,是其在国际市场上能够与罗氏、雅培同台竞技的核心底气。

试剂矩阵的深度与广度

体外诊断行业的竞争本质上是试剂菜单(Test Menu)的广度竞争。新产业目前拥有超过 260 项检测参数,涵盖肿瘤标志物、甲状腺功能、心肌标志物、肝纤维化、传染病、激素、代谢等多个领域 9。2024 年,其海外试剂业务收入同比增长 26.47%,国内试剂业务在集采背景下仍保持稳健增长 2。这种“广菜单+高通量仪器”的组合,形成了极高的用户粘性。

运营管理对比:国产替代与全球本地化战略

国际市场的差异化扩张

新产业的运营管理亮点在于其极具前瞻性的海外布局。2024 年,公司海外主营业务收入达到 16.84 亿元,同比增长 27.67%,占公司主营业务收入的比重持续提升 2。这不仅是贸易规模的扩大,更是运营深度的进化。

证据显示,新产业在海外采取了“本地化运营”策略,在印度、巴基斯坦、墨西哥、巴西、意大利等关键市场建立了分支机构 2。通过直接参与当地的售后支持与学术推广,新产业在海外市场的仪器毛利率提升至 40.79%,远高于国内仪器业务 2。这种差异化源于公司在海外中高端市场的成功渗透,特别是针对私立实验室和中大型连锁机构,新产业提供的不仅是高性价比的设备,更是极低的维护成本和快速的反应能力。

相比之下,国际巨头如丹纳赫(Danaher)虽然拥有更广泛的全球渠道,但其管理重心正转向生命科学与生物工艺等更高边际的领域 10。罗氏则深耕高端三甲医院,通过其强大的数字化工作流软件建立壁垒 7。新产业则在国际巨头留下的中端存量市场及新兴国家增量市场中,通过 MAGLUMI X3 和 X6 等紧凑型高性能仪器,实现了“农村包围城市”后的局部高点突破 1。

“剃须刀+刀片”模式的中国式应用

IVD 行业经典的“剃须刀+刀片(Razor/Blade)”模式在新产业手中得到了进一步升华。2024 年,新产业在全球销售了 4,017 台发光仪器,其中中大型高端机型占比提升至 67.16% 2。每一台装机的落地,都意味着未来 5-8 年稳定的试剂消耗需求。

在运营效率上,新产业展现了极高的员工生产率。尽管 2024 年面临业务规模的大幅扩张,但公司通过自动化生产线改造,有效控制了制造成本。然而,管理数据也揭示了一些隐忧:随着海外直销占比的提升,公司的应收账款(AR)余额从 2023 年底的 6.2 亿元攀升至 2024 年底的 9.5 亿元 2。这反映了全球化运营中复杂的信用管理挑战,特别是在一些外汇管制严格或经济波动剧烈的新兴市场。

集采压力下的运营韧性

2024 年是中国体外诊断行业深度变革的一年,安徽集采的落地对试剂出厂价造成了显著压力。新产业通过优化供应链效率和提升中大型机占比来对冲这一影响。在运营分析中发现,虽然国内试剂毛利率略有收窄,但由于装机量带来的规模效应,单位固定成本被摊薄。公司 2024 年的综合毛利率依然维持在 72.26% 的高位 2,这在制造业中属于极高水平,证明了其内在价值的坚固。

财务内在价值深度解析:成长性与资产质量

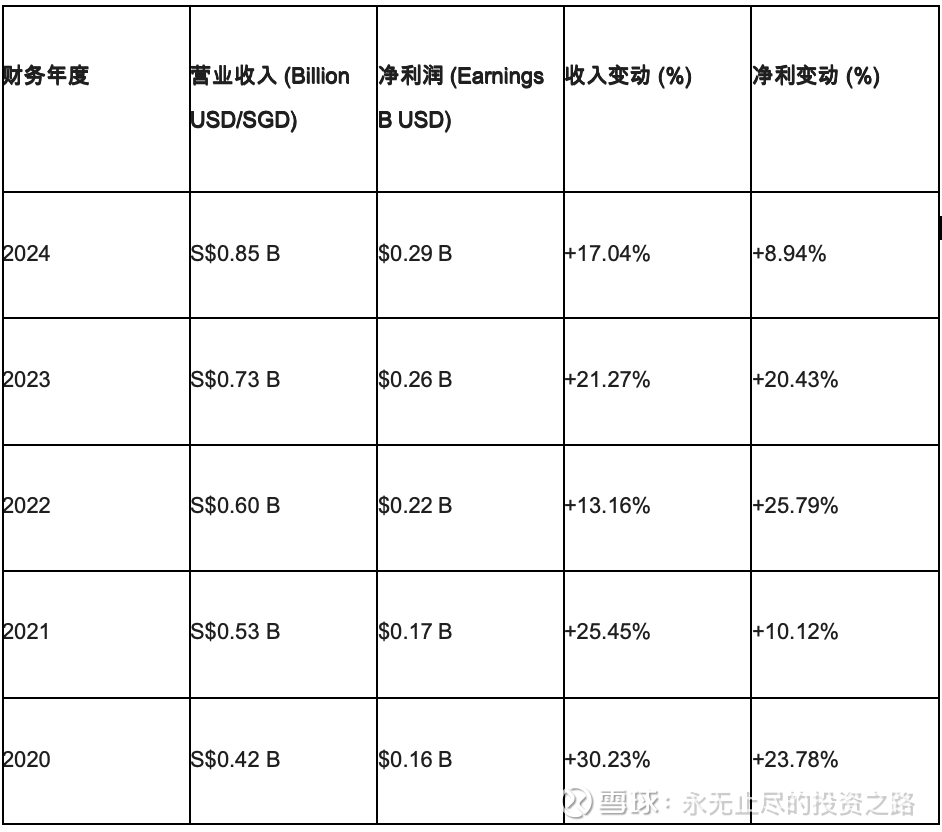

收入规模与盈利增长的持续性

从长期财务视角看,新产业表现出了卓越的复利增长能力。其年收入从 2019 年的约 0.32 亿新加坡元(约 16 亿人民币)跃升至 2024 年的 0.85 亿新加坡元(约 45.4 亿人民币) 2。

下表总结了新产业近五年核心盈利指标的演变:

这些数据不仅展示了公司的增长速度,更反映了其增长的“高质量”属性。2024 年,即使在全球宏观环境复杂(高利率、地缘政治风险)的背景下,公司仍能维持两位数的收入与利润增长,这在体外诊断行业属于顶尖水平 2。

研发投入:创新的会计处理与战略前瞻

新产业对研发的投入表现出一种“极度理性”的特征。2024 年,公司研发投入 4.54 亿元人民币,占营业收入的 10.00% 2。值得注意的是,新产业的研发支出资本化金额为 0 2。这意味着公司所有的研发花费都在当期进行了费用化处理,没有通过无形资产摊销来美化净利润。这种审慎的会计处理方式在中国的科技型上市公司中较为罕见,充分体现了其管理层对内在价值的诚实和对未来技术迭代的信心。

相比之下,国际巨头西门子医疗 2024 年的研发费用率为 9.0% 14,虽然总绝对值远高于新产业,但研发强度的差距正在缩小。新产业在保持高强度研发的同时,实现了 ABEI 技术的全产业链闭环,这正是其高毛利率的核心源泉。

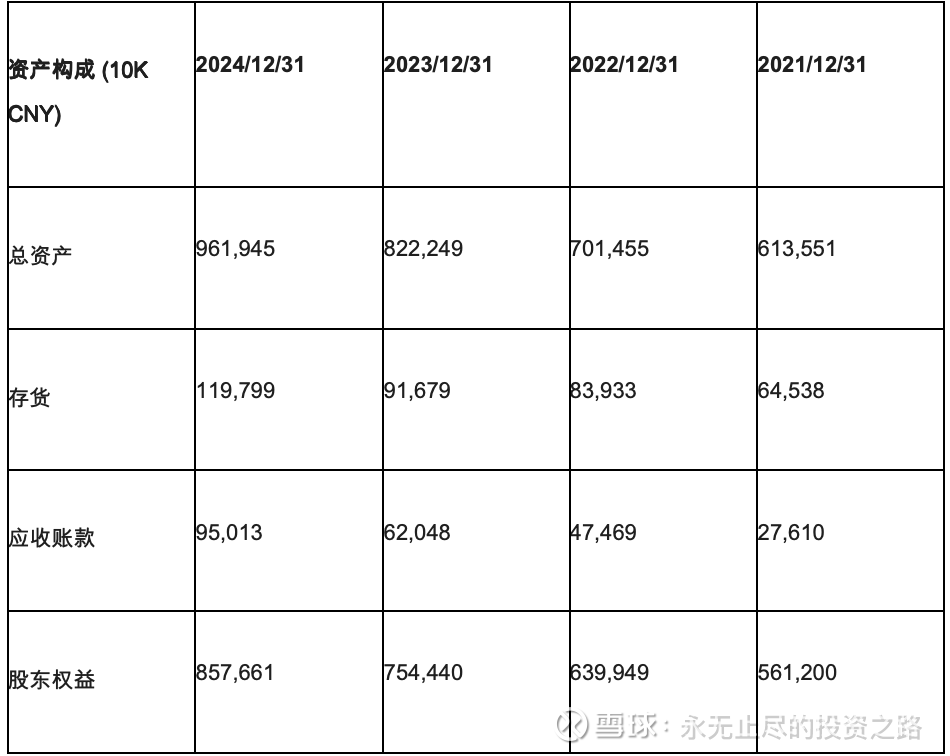

资产负债表的稳定性

新产业的资产负债表极度干净。截至 2024 年底,公司总资产 96.2 亿元,总负债仅 10.4 亿元,资产负债率处于极低水平 11。货币资金充沛(约 9.2 亿元),且没有任何显著的长期债务风险。

数据来源:11

分析表明,存货的增加(+30.6%)主要是为了应对流水线业务的爆发以及海外分支机构的备货需求。虽然这在短期内占用了一定现金流,但从长期来看,这是业务规模跨越式增长的必要准备。

国际巨头横向对标:罗氏、丹纳赫、西门子与雅培

罗氏:诊断王者的规模壁垒与数字化愿景

罗氏诊断(Roche Diagnostics)是全球 IVD 的无冕之王。2024 年,其诊断部门实现销售额 143.2 亿瑞士法郎(同比增长 4%),其核心营业利润率始终维持在 34% 左右的极高水平 3。罗氏的核心内在价值不仅在于其电化学发光(ECL)专利体系,更在于其全球最庞大的装机基础——2024 年其向全球交付了 300 亿份诊断测试 3。

在技术趋势上,罗氏正全力转向数字化实验室。其推出的 Cobas Pro 平台通过集成自动化和 AI 算法,能显著减少实验室的人工干预 7。2025 年初,罗氏宣布其下一代测序(NGS)技术能在不到 4 小时内解码完整人类基因组,创下世界纪录 15。新产业目前虽在免疫诊断硬件指标上正快速追赶,但在分子诊断、复杂工作流软件(Middleware)以及疾病全生命周期管理方面,与罗氏仍有显著的代差。

丹纳赫:精益管理(DBS)下的高现金流模式

丹纳赫(Danaher)的独特之处在于其极高的“经常性收入”占比。2024 年,其诊断部门收入 98.7 亿美元中,89% 来自耗材和服务,仅 11% 来自仪器销售 16。这种典型的“剃须刀+刀片”模式在丹纳赫手中通过丹纳赫商务系统(DBS)发挥到了极致。

证据表明,丹纳赫通过收购 Cytiva、Aldevron 和 Abcam,已经从一个纯粹的诊断公司转型为生命科学全产业链巨头。其旗下的赛沛(Cepheid)在分子诊断领域的装机量在疫情后不仅没有萎缩,反而通过多联检测试进一步巩固了地位 16。2024 年,丹纳赫实现了 53 亿美元的自由现金流,这使其能够持续进行大规模回购和战略并购 16。相比之下,新产业目前的业务重心仍较为集中于免疫诊断,抗风险的多元化程度尚不及丹纳赫。

西门子医疗与雅培:效率与自动化的极致追求

西门子医疗(Siemens Healthineers)的优势在于其影像诊断与体外诊断的协同。2024 年,其诊断业务收入约 44.2 亿欧元,虽然受到新冠试剂退潮的影响,但在高端流水线 Atellica 平台上表现亮眼 17。其研发人员总数超过 1.3 万人,在全球建立了广泛的研发网络 17。

雅培(Abbott)则以 Alinity 平台的精简设计和超高周转速度著称。Alinity Ci 系统能在极小的占地面积内实现每小时 1550 测试的处理能力,是中型实验室提升效率的利器 8。雅培在传染病、心肌标志物领域的极高准确性,使其在北美和欧洲的公立医疗体系中占据统治地位。

下表对比了各大巨头诊断业务的运营侧重点:

数据来源:2

股东回报对比:稳健分红与资本分配

新产业的高分红特质

在股东回报维度,新产业展现了超出其成长型定位的稳健。2024 年公司每股分红 1.0 元,2025 年拟提高至 1.3 元 18。分析显示,其股息收益率约为 2.4% - 2.5%,显著高于国内 IVD 行业 1.73% 的中位数水平 18。

证据揭示,新产业的股息支付率(Payout Ratio)维持在 55.86% 左右 19。这意味着公司将超过一半的净利润直接回馈给了股东。这不仅反映了公司现金流的充沛,也体现了管理层对自身商业模式“低资本密度”特征的深刻认知——在 ABEI 技术和生产线成熟后,公司不再需要天文数字般的固定资产再投入,即可维持增长。

国际巨头的分红与回购策略

相比之下,国际巨头在资本分配上更为多样化。罗氏 2024 年拟将股息增加 1% 至每股 9.70 瑞士法郎,这标志着其股息连续增长 38 年,其支付率为 51.6% 4。这种近 40 年的连续增长,是成熟医疗巨头对股东的最强承诺。

丹纳赫则更倾向于通过股票回购来回馈股东。2024 年及 2025 年初,丹纳赫共部署了约 70 亿美元用于回购普通股 16。这是典型的“美股风格”,通过减少流通股本提升每股收益(EPS),从而推动股价长期上涨。2024 年,丹纳赫实现了连续 33 年自由现金流转化率超过 100% 16,这为其回购提供了坚实基础。

资本效率对比 (ROE)

新产业的净资产收益率(ROE)约为 19.05% 18,在没有任何财务杠杆的情况下,这一回报水平极具吸引力。西门子医疗和丹纳赫由于存在大量的商誉和无形资产摊销(源于历史并购),其账面 ROE 往往受到干扰,但从调增后的运营资产回报来看,丹纳赫依然是行业标杆。

综合评估与未来展望

新产业内在价值的“重估”逻辑

通过深入研究可以得出结论:新产业的内在价值并非仅仅源于其当前的市场份额,而在于其作为全球 CLIA 市场“性价比颠覆者”的战略地位。

首先,技术维度的重估。随着 MAGLUMI X10 和全实验室自动化流水线的普及,新产业正在撕掉“低端国产”的标签。能在 2024 年集采 A 组中标且维持 70% 以上毛利,证明了其在直接化学发光领域的物理学优势已转化为财务优势 2。

其次,全球化维度的重估。公司在海外 40% 以上的仪器毛利率 2 揭示了一个事实:国产高端 IVD 产品在非管制市场具备极强的盈利爆发力。随着海外直销机构的进一步成熟,新产业有望在拉美、中东甚至欧洲部分区域,实现从“跟随者”向“局部领军者”的转变。

关键风险与挑战

然而,站在国际同行的视角看,新产业仍需跨越三重山。一是应收账款的管理压力,特别是在全球地缘政治不确定性增加的背景下,海外直销的坏账风险不容忽视 2。二是高端人才的储备,目前公司 R&D 人员规模虽在扩大,但与西门子医疗 1.3 万人的研发梯队相比,依然显得单薄 17。三是平台化的能力,如何从单一免疫诊断向分子诊断、生化诊断、POCT 全面跨越,是决定其能否进入“全球 Top 10”的关键。

结语:迈向全球巨头的十年长征

新产业(Snibe)的成长路径,实质上是中国高端制造业在全球价值链中突围的典型案例。它利用自主研发的底层技术(ABEI)在成本端建立优势,通过高性能硬件(X10)在通量端追平巨头,再以本地化服务在运营端建立壁垒。

对于专业投资者而言,新产业的内在价值不仅体现在那张干净的资产负债表和 25% 以上的增长曲线上,更体现在其对“剃须刀+刀片”模式的极致执行力。2024 年的业绩证明,即使在集采风暴和全球去全球化逆流中,真正具备全产业链自主能力的 IVD 企业依然能维持极高的股东回报。在未来的十年里,新产业若能成功整合其流水线生态并提升数字化服务毛利,它将不仅是中国的行业领军者,更将成为全球 IVD 竞争格局中不可忽视的一极。正如罗氏诊断交付 300 亿次测试所展示的那样,IVD 是一场关于规模、精度与持久力的长跑,而新产业,才刚刚进入其最强劲的冲刺赛段。

引用来源:

1. Automated CLIA Analyser - Prestige Diagnostics, 访问时间为 三月 13, 2026, 网页链接

2. 新产业(300832)_公司公告_新产业:2024年年度报告新浪财经_新浪网, 访问时间为 三月 13, 2026, 网页链接

3. Roche's Annual Report 2024, 访问时间为 三月 13, 2026, 网页链接

4. Finance Report 2024 | Roche, 访问时间为 三月 13, 2026, 网页链接

5. MAGLUMI X3 - Snibe Diagnostic丨CLIA products and Test Menu up to 260 parameters, 访问时间为 三月 13, 2026, 网页链接

6. MAGLUMI X10 - Snibe Diagnostic丨CLIA products and Test Menu up to 260 parameters, 访问时间为 三月 13, 2026, 网页链接

7. Abbott vs Roche Cobas Series: Which Analyzer Is Better? - Diamond Diagnostics, 访问时间为 三月 13, 2026, 网页链接

8. Top Selling Medical Laboratory Analyzers 2025: A Comprehensive Guide, 访问时间为 三月 13, 2026, 网页链接

9. MAGLUMI X6 - Snibe Diagnostic丨CLIA products and Test Menu up to 260 parameters, 访问时间为 三月 13, 2026, 网页链接

10. 2024 Overview - Danaher Corporation, 访问时间为 三月 13, 2026, 网页链接

11. Balance Sheet - SNIBE (300832.SZ) - AASTOCKS.com, 访问时间为 三月 13, 2026, 网页链接

12. Shenzhen New Industries Biomedical Engineering (300832.SZ) - Revenue, 访问时间为 三月 13, 2026, 网页链接

13. Shenzhen New Industries Biomedical Engineering (300832.SZ) - Earnings, 访问时间为 三月 13, 2026, 网页链接

14. R&D Expenses For Siemens Healthineers AG (SEMH.F) - Finbox, 访问时间为 三月 13, 2026, 网页链接

15. Roche's Annual Report 2025, 访问时间为 三月 13, 2026, 网页链接

16. 2024 - Annual Report - PR Newswire Services and Resources for IR, Compliance, 访问时间为 三月 13, 2026, 网页链接

17. Siemens Healthineers Statistics, Financial, Revenue, Net Sales - Market.us, 访问时间为 三月 13, 2026, 网页链接

18. Shenzhen New Industries Biomedical Engineering Co., Ltd. Dividend History & Metrics - Wisesheets, 访问时间为 三月 13, 2026, 网页链接

19. SNIBE (300832.SZ) - SH/SZ-HK Stock Connect Detail Quote - AASTOCKS.com, 访问时间为 三月 13, 2026, 网页链接

20. New Industries Stock Dividend History & 300832 Dividend Yield - Investing.com, 访问时间为 三月 13, 2026, 网页链接

免责声明:

本账号此次分享的相关内容,部分来源于AI大模型,本人对内容进行整理后分享,未对内容的准确性、完整性、时效性及适用性进行专业验证与评估。仅为研究参考内容,不构成任何形式的投资建议(包括但不限于买入、卖出、持有某类证券或资产的建议),也不构成对任何企业、产品的推荐或背书。

投资有风险,决策需谨慎。任何投资者在做出投资决策前,应结合自身财务状况、风险承受能力,充分了解相关投资标的的实际情况,并咨询具备合法资质的专业投资顾问或相关领域专家,自主做出投资判断。

本人不对因使用或依赖本分享内容所导致的任何直接或间接损失(包括但不限于投资损失、机会成本损失等)承担任何责任。本分享内容仅为行业学习交流之用,不代表任何官方立场或专业结论!

作者:永无止尽的投资之路

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。