【附个股】百机大战!存活仅5%!春晚机器人搏C位,2025出货涨5倍,AI弱实用低,谁能跑出来?

春晚四机器人搏C位,行业200家融资380亿,2025出货涨5倍,但AI弱实用低。中国成本挂,泡沫如百团,最终1-4存活,存活<5%,回想团购,新能源车,共享单车都是如此。。

宇树科技:G1/H2全自主武术集群,2025出货超5500台,2026量产下线超6500台。

松延动力:小布米Bumi小品“奶奶最爱”,教育/陪伴场景,获央视基金投资。

银河通用:G1微电影家务演示,AI脑子强,估值超200亿,获宁德时代投资。

魔法原子:伴舞歌舞,高难度动作,成立14月三轮融资,追觅系大厂光环

这些机器人公司平均成立时间两年半。

2025 秧bot

2026武bot

——

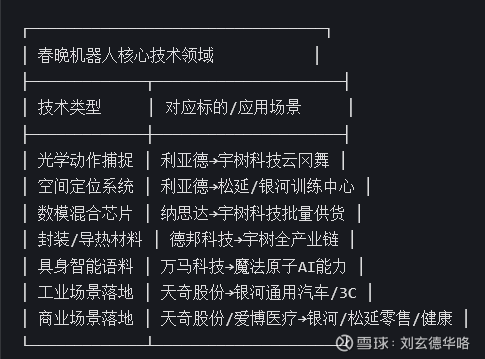

概念股分模块梳理:

宇树科技:利亚德(动作捕捉合作)、华源控股(股权间接低)、纳思达(芯片供货批量)、朗科智能(股权间接0.0424%)、星帅尔(股权间接0.0051%)、中南文化(股权间接极低)、德邦科技(材料供货+开发)。

松延动力:达瑞电子(投资项目)、利亚德(定位系统合作)、慧辰股份(订单1000台+生态合作)。

银河通用:天奇股份(合资+投资)、兆丰股份(股权间接小)、君逸数码(股权间接)、利亚德(定位系统合作)、苏州高新(股权间接低)、爱博医疗(场景合作无股权)。

魔法原子:苏州高新(股权间接低)、万马科技(语料合作前期)。

——-

宇树科技A股强关联,纳思达(芯片批量)、利亚德(动作捕捉),持股真实影响中(营收贡献可达千万级)。

松延动力订单规模慧辰1000台小布米,真实影响强(业绩直接拉动),但整体初期。

银河通用深度绑定股天奇股份(合资50%+投资),真实影响高(工业落地订单弹性大)。

魔法原子概念股影响万马科技(合作前期收入低),真实影响弱(短期无业绩)。

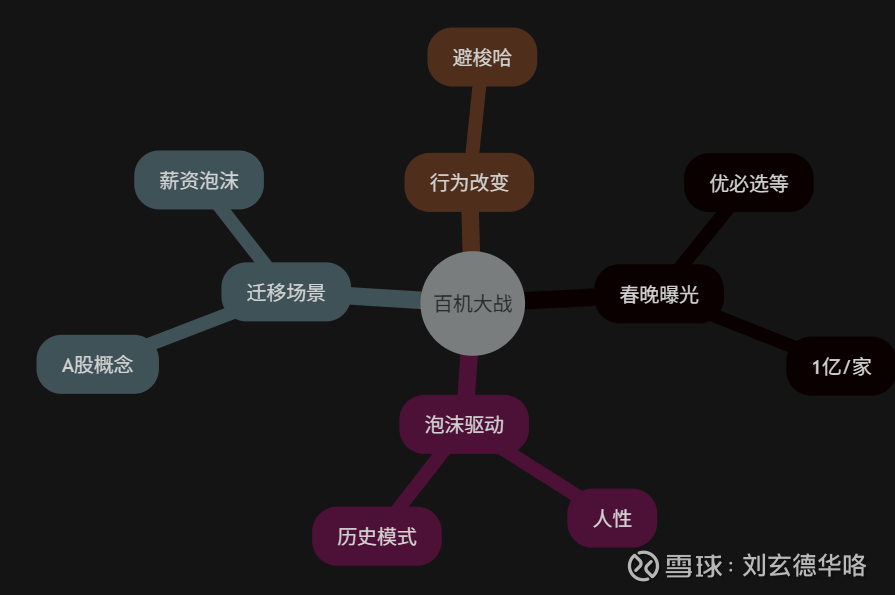

春晚合作费估算传1亿/家

2025宇树春晚对比单家爆炒翻倍(长盛轴承PE93x),本轮组团更猛但分化快。

产业链位置本体(四家)>部件(纳思达芯片)>外围(德邦材料),真实影响本体订单落地决定。

高价值(直接受益)

利亚德:4家企业技术赋能,动作捕捉/空间定位核心

纳思达:宇树科技芯片批量供货,核心零部件

慧辰股份:松延动力1000台人形机器人订单

天奇股份:银河通用合资公司,工业/商业场景落地

——-

2025年全球人形机器人出货量1.8万台。

宇树2025年出货量5500多台。

银河通用估值超200亿。

智元机器人去年出货量5000多台。

2025年机器人行业融资事件和总额超300起,总额超380亿。

机器人当前主要问题是AI脑子不足,导致实用性低,仅人类效率3-4成。

中国机器人优势在成本低,供应链重叠电动车,降至几万人民币。

行业竞争最终存活概率·······百人吃鸡,仅个位数小几家。

今年春晚曝光需求驱动机器人公司急于抢占市场份额,通过高成本表演提升知名度,刺激融资和订单,去年秧歌后带动机器人股价暴涨。人性底层驱动是贪婪与恐惧交织的,创始人追逐估值泡沫````投资者从众心理跟风热点(雷军、何小鹏xxx布局),认知偏差放大“先发优势”幻觉,忽略技术瓶颈,导致梭哈资源搏命。

可复现模式是新兴科技行业的泡沫-洗牌循环,历史上类似事件包括2010年代百团大战(团购行业,美团脱颖而出,其他倒闭),2020年代电动车大战(特斯拉领跑,中小破产),以及AI芯片赛道(英伟达垄断,初创融资后崩盘);

规律是早期资本狂欢,后期头部垄断,存活率低于5%。

早期信号(融资爆发、曝光战)

中期陷阱(技术未熟、竞争加速)

晚期结局(并购或破产)

所以,国产机器人 ,最终你看好谁能跑出来???