路途曲折但充满希望——新高教集团

第二家来看下当初我比较看好的三家企业之一—新高教集团

在2024年5月《稳健的高教股——新高教集团》中有3个核心判断。

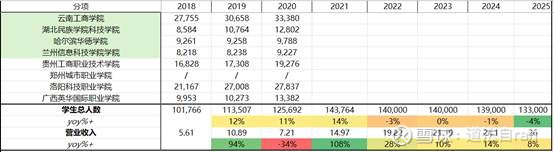

1.收入持续增长

“新高教的近期增长主要看贵州学院的专升本及招生情况,远期增长还要看是否有新的资本开支及并购计划,因此目前新高教的营收增长空间有限。”

根据近2年年报来看,学校总学生人数在小幅减少,营收增长主要靠学生结构和学费增长带动,整体增长空间确实也不大,未来新高教增长在不并购的情况下主要还是看贵州学校多久完成专升本。

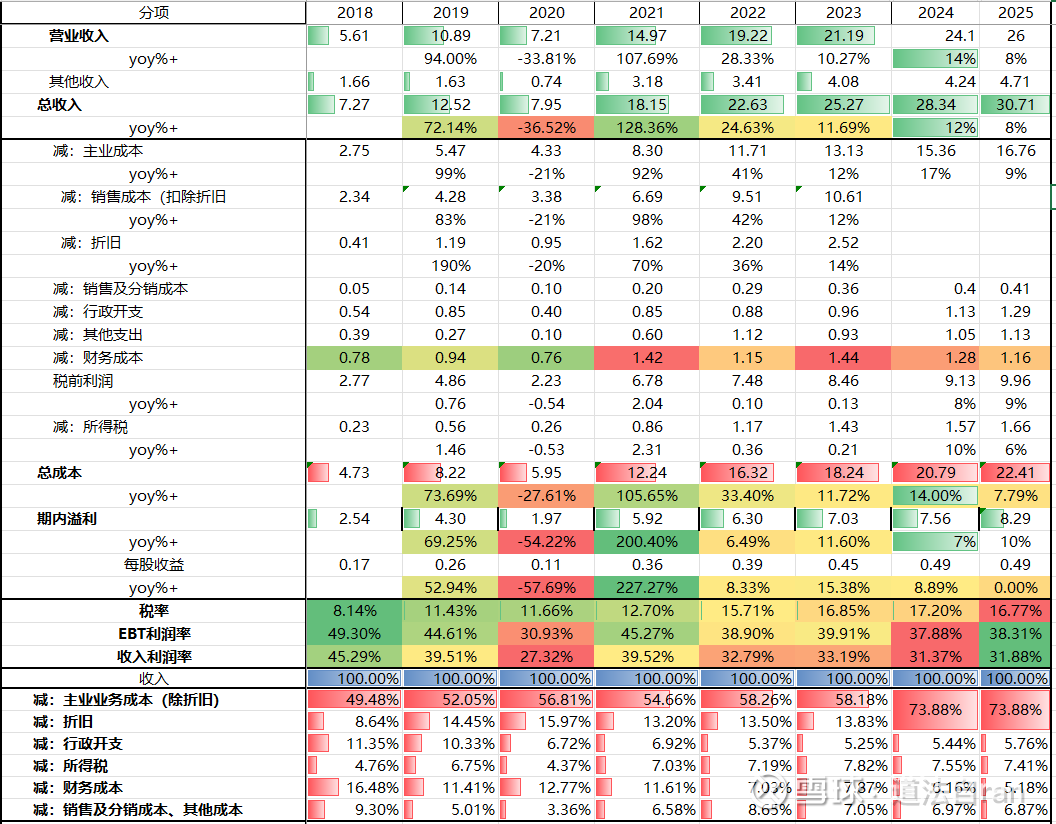

2.日常经营效率始终保持较高水平

“在收入大幅增加的同时,主营成本基本维持在60%左右,销售成本和财务成本占比的不断降低推高了净利润率的增长。但新高教为维持50%的分红税务成本逐年升高,预计今年将高于财务成本,税率接近20%”

近两年经营还是较为稳定,利润率稳定,ROE小幅下降,财务成本持续下降,税率基本维持在17%左右,税务成本和完成专营的建桥已相当,预计将来几年经营效率会持续维持这个水平。

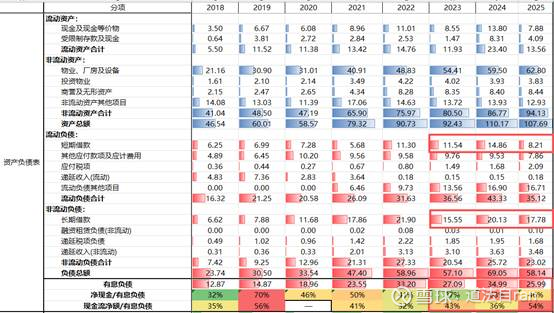

3.Capex投入相关

“新高教流动资产大多为现金及其等价物,但金额较小,在2024上半年中仅占总资产的11.25%,但短期负债比流动资产达131%,因此短期的资金周转压力确实比较大,这也是为啥今年要收了学费后才会发股息,但未来债务压力应该不会逐步增大,2023年已开始逐步缩减债务规模,预计今后将会逐步修复资产负债表。”

我预计到了结尾,但是没预料到过程,主要是没考虑到贵州学校专升本投入会如此巨大,2024年直接提升到了9.21亿,yoy200%+,取消分红,直接导致了当天股价暴跌50%,2025年下降至6.88亿,但仍处于较高水平,给近两年的现金流带来了较大的压力。这也造成了2024年年报发布后,新高教和中教都成为资本投入和贷款双高企业。

与中教控股不同的是,在一年大规模投入后,新高教在2025年大幅缩减了9亿的有息债务规模,开始修复资产负债表,带动财务成本下降。这和科培的经营理念差不多,前几年科培也因大额投资暂停分红,开始修复资产负债表,等财务成本健康后再开启分红,这才是长期经营企业应有的样子,后续重点关注新高教是否在修复资产负债表后回复分红。

4.结尾

其余像公司小额回购,老板自己买自己股票就不多说了,新高教这两年发展虽有波折,但终归是向着好的方向去的,在我落笔当天又一度-10%,不到1RMB一股,在0.49的每股收益下,目前股票性价比也不用算。控制好仓位,当贵州学校完成专升本,当公司开始恢复分红的时候,大家可能才能逐步意识到新高教的价值。