道路曲折但前途光明——中汇集团

道法自ran

· 北京

第二家来看下当初我比较看好的三家企业之一—中汇集团

在2024年8月我在《高教篇——中汇集团》中有4个核心判断,很尴尬这次只对了1个。

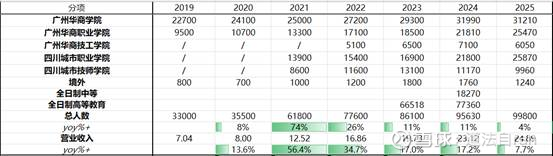

1.增长放缓

“后续随着学区的逐步建设完成,中汇未来五年营收在还将持续提升,增长动能十足”

这里误判主要是低估了建设学校的周期和投入金额,2025年由于广州华商学院在校人数小幅减少,营收增幅直接下降至7.7%,主要原因不在于学校吸引力下降,而是由于公司“华商学院将在2026年下半年迎来本科教学工作合格评估”,这也侧面印证了今年大额开支主要集中在华商学院本科和职业院校建设。后续主要关注中汇集团完成学校建设后增长是否能恢复增长。

2.Capex

投入相关

“从投入方向来看,中汇集团虽仅披露了四会校区的建设合同及金额,但点明了过去主要开支方向集中在四会、江门、眉山三个校区,同时,江门市和眉山市还有大量规划用地,估计未来Capex投入比还将维持在40%左右,这为中汇未来的增长

点击查看全文