2025年高教业绩对比

2024年我在《2024高教业绩对比》做过一个高教横向对比,又过一年又轮到各高校横向对比了,这次还是从成长性、性价比、安全性三个方面来对个人较关注的5家高教公司做一个横向对比。

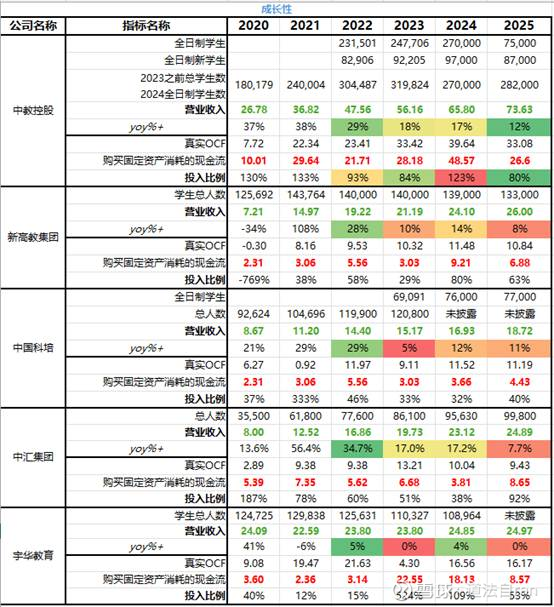

一、成长性

之前分析过高教公司增长逻辑=学生人数*学生结构*学费提升三方面构成的。在并购停止的情况下,2023-2025年及以后的增长逻辑= 有效Capex*区位溢价,行业进入高质量发展时代。现在的增长不仅需要投入大额固定资产提升学校经营实力,带动GDP及就业换取专升本、招生人数及转盈资格,同时还必须做好产教融合,提升学校综合吸引力。各高教公司在这方面已显著不同。

这一对算是五家里面资本投入最重、最极端的两家了,中教几乎将每年所有OCF投入到学校建设上,而宇华则由于23、24两年40亿的投入让人震惊,在不可持续的资本投入下,实际效果只能说差强人意。

中教控股:虽然全日制学生还处于增长态势,但是营收增速已下降到12%这种低双位数,相较新高教、科培与中汇来说,收入增幅与资产建设投入回报完全不成比例。展望未来,中教控股仍然具备很强的增长潜力,但若不能进一步提升整体经营效率,则会由于增长代价过大而无法持续。

宇华教育:如果说中教投入还有回报的话,宇华的大额投入换来的是不披露2025年学生人数,以及收入的0增长,在抖音、小红书等平台可看到新校区建设确实不错,但是由于区位及经营效率原因并未给公司带来任何增长。展望未来,宇华是具备“理论上”的增长潜力,但是在他未证明自己的情况只能当做没有。

这三家特点是资本投入与需求相匹配,且与收入增长相符,增长可持续性较强。三家都具备增长潜力但又各不相同。新高教集团未来增长空间主要来自于贵州学校专升本进程。中汇和科培主要学校都位于广州,天然受益于受人口流入和产融结合,中汇的资本投入更激进一些,因此增长潜力相较较高。

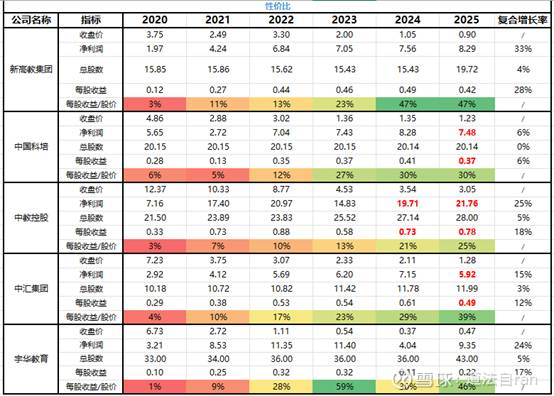

二、性价比

看性价比用每股收益比上股价就能直观看到持有公司几年就能赚回本,尤其是在成长性可以线性外推的情况下更有意义。

(一)中教控股

即便在2024年和2025年剔除减值影响,中教的性价比仍然是所有学校中最低的,现在买入4年回本。25%的收益率增长被5%的总股数增长稀释,导致每股收益增幅仅有18%。由于港股通高教股标地较为稀缺,在其他高教公司未纳入港股通之前中教还会是几个学校中比较贵的那个。

(二)新高教与宇华

乍看之下新高教和宇华的性价比都在50%左右,两年回本。但实现过程完全不同。从净利润来看,新高教的净利润和收入增速相仿,驱动还是由于公司自然经营的结果,但是宇华在收入停滞的情况下,净利润的增幅主要来自于压缩成本,若不能改善经营宇华未来实际每股收益增幅空间极其有限。从股数来看,宇华由于债务违约,债权人转股导致股数在2025年大幅提升。新高教则是由于2024年分红不足,以股代息一次性增发4亿多股。

大家看新高教这个行为基本都是负面的,但我觉得对于长期持有的股东来说是有一定益处的。在2024年报中,新高教说到以股代息主要目的还是增加交易活跃度,为什么?那其实是因为纳入港股通除了市值之外很重要一条就是交易活跃度,只有重新纳入港股通才能更容易实现价值回归。显然这一年来新高教相较于其他教育股来说活跃度提升不少,这条目的是达到了的。

(三)科培和中汇

科培和中汇看似比第一档低了不少,2年多到3年多回本。但细看之下又会有点不一样。首先2025年科培和中汇的实际净利润都是被低估的,因为广东转营指导意见的发布,两家公司不约而同的大幅增加了成本开支,这个费用不会一直持续下去,其次科培是五家公司中唯一珍惜自己股权的公司,大股东并未因为极高的股权数而进行任何增发,中汇因为进行过以股代息(虽然不是强制性的),小幅增加了一些股份。

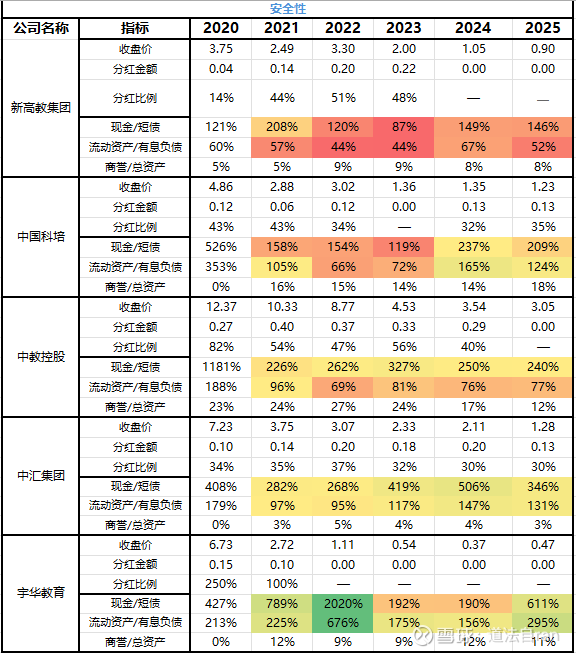

三、安全性

从性价比上来计算股票价值,肯定有些人会说算性价比你小股东又拿不到,和大股东利益不一致公司赚多少钱都和你无关,那分红金额以及分红持续性则在另一个尺度上表示了一个企业安全性指标,只要在短时间能通过分红将股价分回来,那安全性肯定没问题,反之则不然。

中教和新高教在分红上还是有很多相似之处的,相似的是都曾经大比例分红,但不同的是中教大比例分红的同时大额融资并进行大额的资产建设投资,造成非常有优势的资产负债负债表一步步恶化,现金/短债与流动资产/有息负债一路恶化,造成2025无法分红。展望未来,中教若还不开始修复资产负债表,则很难恢复分红。

新高教则是一直维持着现金紧平衡的状态,这在需要大额投资的时候暴露出无钱分红的劣势,好在新高教开始缩减负债规划的同时削减固定资产投入。展望未来,重点关注资产负债表的修复情况,因此只要恢复分红,按照现在的股价来看4年多就能回本。

(二)科培和中汇

这两家在分红上也非常相似,非常保守的资产负债表给两家公司非常强的持续分红能力,因2025年转盈的推进造成两家分红不尽如意。展望未来,只要两家转盈成功都将具备极强的持续分红能力,其中中汇独特的红筹架构具有更强的分红能力,但即便按目前相对保守的分红率来计算,两家都是10年就能回本。

(三)宇华教育

宇华教育在这里是最独特的,让我联想到了恒大。恒大倒闭之前一手借高利息的境外债,一手大额分红。宇华则是在20和21超大比例分红的同时借境外债,后面以钱不能转移出去为由狠狠的坑了一把债权人,但从宇华的资产负债表上来看,宇华是所有学校中最具备分红基础的公司。展望未来,一是主要看转盈进展,二是看公司控制人多久想拉升股价,博弈空间较大。

四、投资高教的理由

1.国家政策支持,地方实施细则陆续出台。

2.国家需要民营高教力量补充和完善整个教育体系。

3.在人口出生率衰减和AI双重冲击下,民营高教不是最受冲击的那一波,AI将会把整个人才需求体系从圆柱形修正为沙漏形,顶尖的科研人才和蓝领应用人才的需求将持续存在,首先受伤的是那些平庸的公办大学。

4.在内需不振、国际关系复杂的情况下,高教是在国内大循环下可以实现正向增长,并线性外推的产业之一。

5.极为优秀的商业模式。

6.便宜。

五、结论

最终个人主要仓位还是集中在新高教、科培和中汇三家身上,加上一点点宇华的博弈仓。高教行业经历过几年的震荡,钟摆其实已经悄然反弹并划过中点,个人对未来高教行业的回报还是持谨慎乐观的态度,控制仓位等风来。