MLCC调研纪要

链接:网页链接

申明:真假请自辩,不做投资依据。以下为转载内容。

核心要点

订单与排产(极度景气):

现状:订单情况“非常火爆”,多年未见。

积压:存在大量未交付订单,产能已无法覆盖全部需求。

筛选策略:公司正在挑选客户。优先保障两类订单:一是高端产品(良率在提升),二是愿意接受涨价的客户。对于不接受涨价的中低端客户订单,暂缓交付。

价格与成本(核心矛盾):

涨价节点:并非年底才开始,而是2026年初就已经开始涨价。

驱动因素:第一阶段是纯粹的成本驱动(成本端压力巨大);第二阶段是经销商/中端补库存叠加市场景气度回暖。

价格水位:MLCC价格目前仍处于历史底部区域。虽然在涨,但初期涨价幅度尚不足以完全覆盖成本上涨,更未能完全修复毛利。

产能与扩产(量增价跌):

产能对比:当前产能规模约为2020-2021年景气周期顶峰时的 3倍。

潜在弹性:2021年公司营收约50亿元、利润约10亿元。若价格能恢复到2021年水平,理论上营收和利润将是当年的3倍(简单粗暴测算)。但目前价格远低于当时,制约了业绩释放。

设备投入:2021年高位买入大量海外设备(日韩系),导致当前折旧压力大,拖累了ROE(净资产收益率),但随着产量提升,单位成本有望摊薄。

下游需求驱动:

主要增量:AI算力服务器、智能终端、新能源汽车、家电。

国产替代:目前MLCC国产化率仅 10%-20%,村田(Murata)、TDK、三星(Samsung)等海外巨头仍占据大半江山(“半壁江山”)。公司认为国产替代空间巨大,“像换味精一样”容易替换。

市场格局:

出口占比:极低,不到 5%。公司战略重心在国内市场,专注于吃下国内客户的替代份额。

竞争策略:海外巨头(日系)退出中低端、聚焦高端(车规/工业),风华高科填补其留下的市场空缺。

问答环节实录(Q&A)

Q1(卖方分析师):最近听说涨价了,想问一下目前涨价的幅度,以及分市场和外涨部分的比例大概是怎样的?

A1(公司高管):

涨价其实从年初就开始了。

原因:首先是成本端确实让我们很难受,必须传导压力。之前市场需求不行,我们不敢涨,但现在订单非常火爆,多年未见这种接单接不过来的情况。

未交付订单结构:分为两部分。一部分是高端产品,我们良率还在爬坡;另一部分是中低端产品,这部分我们正在根据客户对涨价的接受度进行筛选。愿意接受涨价的客户,我们优先按期交货;不愿意的就往后排。

驱动逻辑:第一阶段完全是成本倒逼;后续叠加了经销商和中端环节的补库存,以及市场景气度的持续改善。这两股力量导致了目前需求和价格的持续上涨。但目前价格上涨的初期,还不能完全覆盖成本。

Q2(卖方分析师):现在下游的火爆主要是哪些行业在推动?

A2(公司高管):

主要是以下几个领域:AI算力服务器、智能终端、新能源汽车、家电。这几个板块目前都在处于增长状态,需求都还行。

Q3(卖方分析师):MLCC目前的价格水位,相比历史高点或者2021年,大概处于什么阶段?

A3(公司高管):

目前仍处于 最底部的位置。

从2021年、2022年开始,趋势一直是在下降的。现在的价格就是在坑底。

我们风华不光做MLCC,我们更像村田(Murata)和国巨(Yageo),是全品类的(包括电阻感等)。这一轮涨价初期是因为成本实在扛不住了,后面才叠加了缺货因素。

Q4(卖方分析师):您觉得这一轮涨价的幅度和未来的空间,相比2021年的高点,能恢复到什么程度?

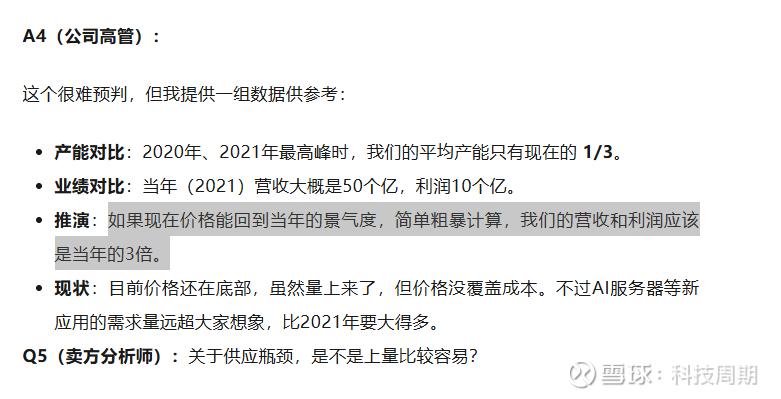

A4(公司高管):

这个很难预判,但我提供一组数据供参考:

产能对比:2020年、2021年最高峰时,我们的平均产能只有现在的 1/3。

业绩对比:当年(2021)营收大概是50个亿,利润10个亿。

推演:如果现在价格能回到当年的景气度,简单粗暴计算,我们的营收和利润应该是当年的3倍。

现状:目前价格还在底部,虽然量上来了,但价格没覆盖成本。不过AI服务器等新应用的需求量远超大家想象,比2021年要大得多。

Q5(卖方分析师):关于供应瓶颈,是不是上量比较容易?

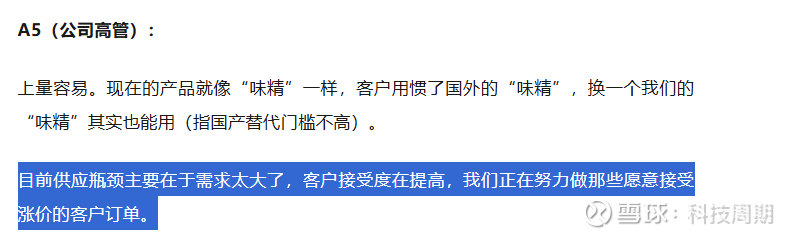

A5(公司高管):

上量容易。现在的产品就像“味精”一样,客户用惯了国外的“味精”,换一个我们的“味精”其实也能用(指国产替代门槛不高)。

目前供应瓶颈主要在于需求太大了,客户接受度在提高,我们正在努力做那些愿意接受涨价的客户订单。

Q6(卖方分析师):提到设备,当年2021年扩产是不是在高位买了很多海外设备?这对现在ROE有影响吗?

A6(公司高管):

是的。当时为了抢脖子(指解决卡脖子问题)和防断供,我们在2021年最高峰时期买入了大量设备。

这也导致了后来ROE(净资产收益率)比较低,因为买在了高点,折旧压力大。但也正因为有了这些设备,我们现在的产能规模才能达到当年的3倍,具备了接住这波大行情的基础。随着产能利用率打满,这部分影响会慢慢消化。

Q7(卖方分析师):海外竞争对手(日韩系)是不是在退出部分市场?

A7(公司高管):

是的。日系(村田、TDK等)主要往高端走,退出的中低端或者部分中高端市场份额,就是我们的机会。

Q8(卖方分析师):公司出口占比大概是多少?是否受海外地缘政治影响?

A8(公司高管):

我们主要还是做国内市场,出口占比不到 5%。

前期海外大客户我们没怎么做,主要战略重心还是转回国内,做国内客户的国产替代。目前国内MLCC国产化率才10%-20%,剩下的都在村田、三星、TDK手里,国内厂商(包括我们、三环等)的空间非常大。

Q9(卖方分析师):最近原材料(如银浆)涨价对公司有影响吗?

A9(公司高管):

有影响。原材料确实在涨,这也是我们必须涨价的原因之一。