【AI光模块 光通信】核心稀缺产能 硅光芯片 锗硅工艺

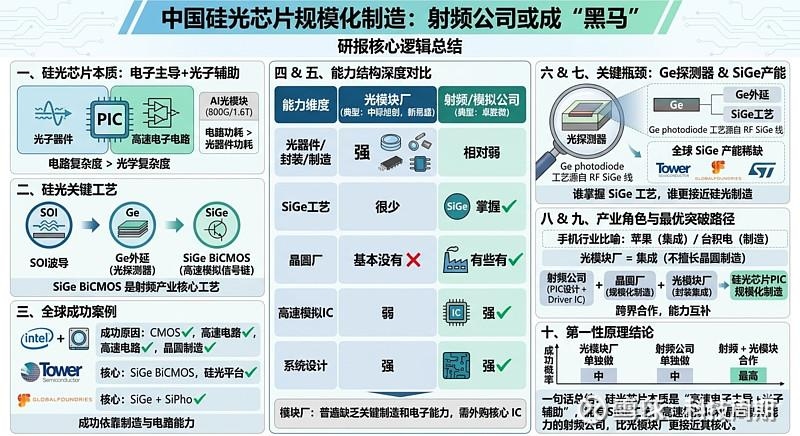

关于 锗硅(SiGe)工艺 和 硅光(Silicon Photonics)工艺 的核心内容、技术细节与产业现状总结如下。这两种工艺是构建高速光互联芯片的 两大核心制造基石,均具有极高的技术门槛和全球稀缺性。

一、核心定义与关系

锗硅(SiGe)工艺:一种用于制造高速、高频半导体器件的 特种工艺。它在硅中掺入锗,以提升载流子迁移率,从而实现优异的射频和模拟性能。

硅光(SiPho)工艺:一种基于 硅和硅基衬底(如SOI),利用 CMOS工艺 在晶圆上集成光器件(如调制器、波导、探测器)和电器件的 新一代集成平台。

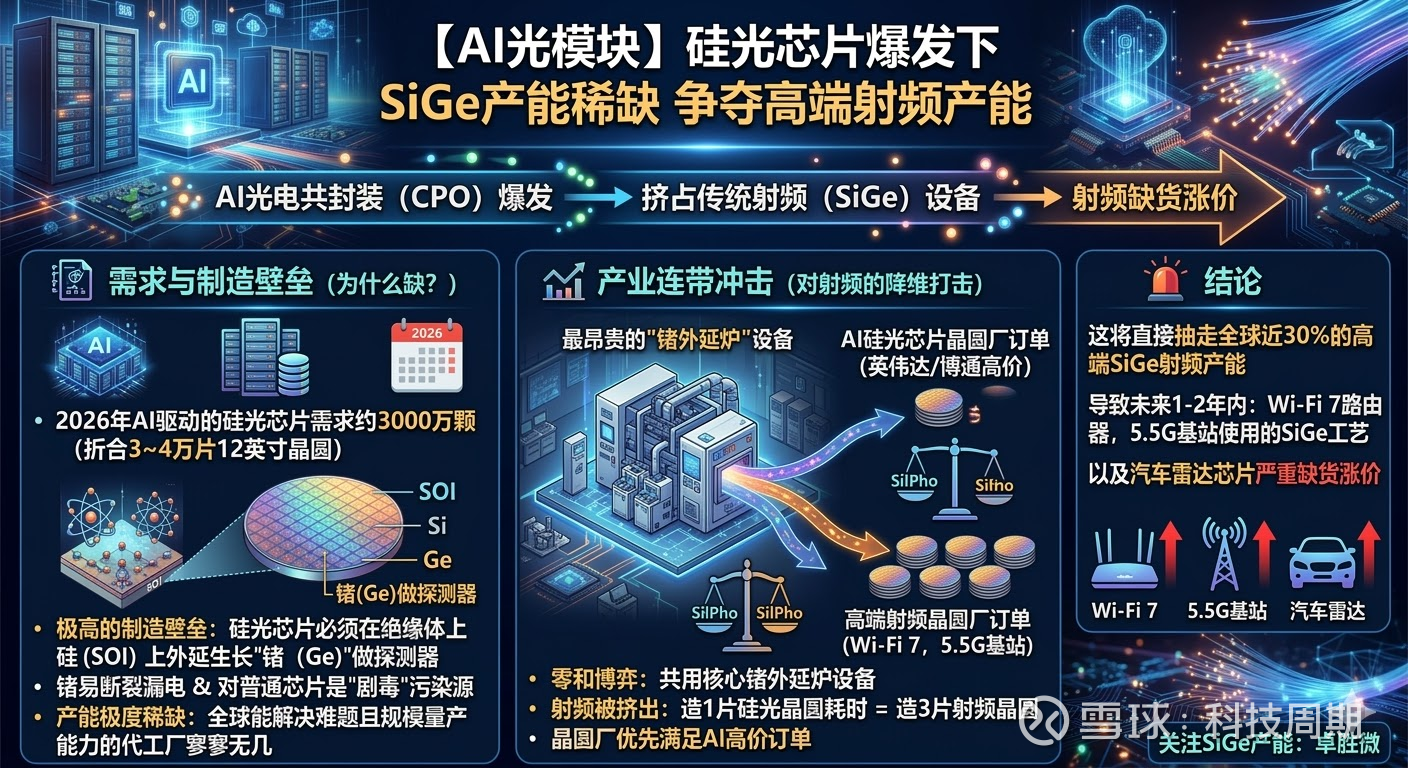

核心关系:在硅光技术中,锗硅工艺扮演两个关键角色:作为制造工艺:用于制作硅光芯片配套的 高速电芯片,如驱动芯片(Driver)、跨阻放大器(TIA)、时钟数据恢复芯片(CDR)。作为材料集成:通过 外延生长锗,在硅光芯片上形成核心的 光电探测器(PD),负责将光信号转换为电信号。

二、锗硅(SiGe)工艺:稀缺的特种工艺

技术特点与应用:

主要用于 射频前端(如手机中的RF SOI、SiGe BiCMOS)、高端CIS(车载、医疗影像)以及 硅光配套电芯片。

与SOI工艺同属于行业内 高端、稀缺的特种工艺。

全球稀缺性:

文档明确指出:“全球能提供相关代工服务的企业不超过十家”。

主要玩家包括 GlobalFoundries (GF)、Tower Semiconductor (Tower)、台积电 (TSMC) 等。

产能与增长:

根据Tower的交流,其锗硅工艺产能预计增长相对平缓,2026年下半年产能预计比2025年第四季度目标增长约33%,远低于同期硅光工艺的超2倍增长。这反映了其产能扩张的谨慎性和技术门槛。

三、硅光(SiPho)工艺:高门槛的集成平台

技术核心与门槛:

工艺基础:主要采用 SOI衬底 作为制造平台。

制造挑战:需要将光学器件与电子器件集成在同一硅基上,涉及 光学、电学、热力学 等多学科交叉,封装和测试是当前主要的良率与成本瓶颈。

工艺代差:文档揭示了不同代工厂的工艺差距。例如,Tower 早期基于 8英寸、180纳米工艺,而 GF 则从 12英寸、90/45纳米工艺 起步。12英寸(300mm)工艺在良率、均匀性上具有显著优势,这种代差直接影响产品性能和成本。

全球代工格局高度集中:

文档多次强调,全球能提供硅光代工服务的企业仅有GF、Tower和TSMC三家。

各家策略不同:GF:工艺领先(12英寸起步),提供标准化PDK,但受地缘政治影响对中国客户支持下降。Tower:工艺相对落后但更灵活,提供定制化服务,积极争取客户,产能增长迅猛。TSMC:布局先进节点,在CPU、CoWoS封装等高端集成领域优势明显。

产能是核心瓶颈:

Tower预计其硅光产能到2026年下半年可比2025年Q4目标 增长2.2倍,但仍指出 “产能不可能无限扩张”。

产能扩张受限于 复杂工艺、设备交期长、合格工程师稀缺 等因素。

四、中国大陆的稀缺性与关键标的

整体稀缺:文档指出,“国内硅光目前来说还没有量产的能力”,与海外存在代差。

卓胜微的独特价值:被反复强调为 “大陆稀缺的Fab产能资源”。其核心稀缺性在于同时拥有 SOI与锗硅两大高端工艺能力,并建有 12寸锗硅产线。这使其成为国内少数可能支撑未来硅光芯片制造的战略平台。

五、总结:工艺稀缺性的产业影响

锗硅工艺 和 硅光工艺 的稀缺性,共同构成了AI光互联产业链的 基础性瓶颈:

技术门槛高:两者都是融合多学科的特种工艺,全球玩家屈指可数。

产能扩张慢:扩产周期长,受设备、人才、材料多重制约,无法快速响应爆发的AI需求。

战略价值凸显:拥有或能获取这些稀缺工艺产能的公司(如光模块龙头依赖Tower/GF代工,卓胜微自有产线)在产业链中具备更强的议价能力和安全壁垒。

关注 掌控稀缺工艺平台的厂商(如卓胜微)和 深度绑定全球稀缺代工资源的模块龙头(如中际旭创)。工艺的稀缺性是其长期价值和盈利护城河的重要来源。