格力芯片业务的商业价值及估值分析(202602)

一、上篇详细说了格力芯片的发展历程,那么格力芯片业务的商业价值和估值水平如何确定是个问题。本篇尝试通过对相关业务进行商业价值和估值分析。

(一)格力芯片发展现状

董明珠在推动格力造芯时,明确提出了“先解决有无,再谈高低”的务实战略。这一思路直接回应了当时中国芯片产业受制于人的“卡脖子”困境。她认为,家电企业无需追求顶尖的高端芯片,而是应首先确保核心部件的自主可控。格力的芯片研发从最基础、最迫切的需求切入——空调主控MCU芯片和功率半导体。mcu芯片虽非最先进制程(一般在40nm—100nm,由专门的碳基晶圆代工厂,格力进行设计),但却是空调稳定运行的“心脏”。2024 年上半年芯片出货量超 6000 万颗,其中 EM32 系列 MCU 出货量超 3500 万颗,功率半导体 IGBT/IPM 出货量超 2000 万颗。珠海零边界集成电路有限公司 2023 年上半年芯片出货量超5000 万颗,其中EM32 系列 MCU年出货量超3000 万颗,功率半导体 IGBT/IPM 出货量超1500 万颗。

二、MCU业务

1.正确认识格力的mcu芯片业务。格力的mcu芯片目前主要是家电用工业级mcu(40-100nm),格力主要是由珠海零边界芯片公司进行研发设计和销售,格力并没有相关的晶圆制造能力,一般有国内的晶圆制造厂进行代工生产。2023年出货量约6000万颗,2024年出货量约7000万颗,其中1600万颗约是外供(外供比例25%,自用的比例已超过90%,已没有快速增长空间,而且自用部分的利润属于左手和右手的关系,弹性较大)。

首先需要普及一下目前常用的芯片类型,其实不同类型就代表了不同领域。

2.家电mcu的国产化替代率分析,以及大型厂商策略

小家电 MCU:国产化率 >80%,基本实现自主可控。

白色家电 MCU:整体约35%–40%;其中变频 / 高端控制约25%,基础控制约50%+。

智能家电 / AIoT MCU:约50%

国产替代加速:白电高端 / 变频领域份额持续提升,2027 年目标50%+。

整机厂自研 + 深度绑定:美的、格力、海尔等加大自研或与头部设计厂联合开发。

成熟制程(40/55nm)为主:家电 MCU 对先进制程需求低,40/55nm性价比最优,国产代工厂(中芯、华虹)产能充足。

(二)家电 MCU:市场趋势、龙头占有率与毛利率分析

1. 市场规模(2025-2030)

国内家电 MCU 市场:2025 年约130 亿元,2030 年预计220 亿元,CAGR9.8%

结构:白电 MCU 占比超30%(高价值),小家电占比约60%(高数量)

制程:主流从90/110nm向55/40nm演进,28nm逐步渗透高端变频

2. 核心发展趋势

32 位全面替代 8 位:白电变频、IoT 场景加速切换,32 位占比 2026 年超60%

高集成 SoC 化:MCU+Wi‑Fi / 蓝牙 + PMIC + 驱动单芯片,系统成本降15%-20%

RISC‑V 渗透加速:2024 年智能家电出货占比11.8%,2026 年目标25%+

国产替代深化:白电整体自给率35%-40%,高端变频25%-30%,2027 年目标50%+

出海扩张:国产方案性价比优势显著,2024 年出口额同比 +47%

AI 边缘计算:内置 NPU,支持语音 / 图像 / 预测性维护,单价提升30%-50%

(三)竞争格局与龙头占有率(2025 年底)

1. 全球 / 国内整体格局

国际巨头(CR5≈60%):瑞萨、意法、恩智浦、微芯、赛普拉斯(英飞凌),主导高端变频 / 白电主控

国产阵营(CR5≈35%):中颖电子、兆易创新、中微半导、峰岹科技、乐鑫科技

2. 细分赛道龙头占有率(国产)

(1)白电 MCU(国产龙头)

中颖电子:白电国产第一,市占20%+;微波炉主控60%+,空调 / 洗衣机变频15%+

峰岹科技:电机控制专用 MCU,白电变频12%+,单价8-15 元

兆易创新:32 位通用,白电基础控制10%+

(2)小家电 MCU(国产龙头)

中微半导:8 位触控 / 基础控制,市占18%+,单价0.4-1.5 元

中颖电子:中高端小家电15%+,单价0.5-1.8 元

辉芒微:超低成本 8 位,市占10%+,单价0.2-0.8 元

(3)智能 IoT MCU(国产龙头)

乐鑫科技:Wi‑Fi / 蓝牙 MCU,市占25%+,单价5-12 元

兆易创新:32 位 IoT,市占12%+

国民技术:安全 IoT,市占8%+

(4)整机厂自研(专用)

格力零边界:格力全系家电,内部配套100%,单价5-12 元

美的 / 海尔自研:内部配套30%-50%,单价3-10 元

(四)核心结论

市场:家电 MCU 稳健增长,32 位 / 变频 / IoT是核心增量,国产替代加速

格局:国际巨头主导高端,国产龙头在中低端突围,中颖、峰岹、兆易领跑

毛利率:2026 年触底回升,高端产品维持高毛利,低端持续承压,龙头凭借产品 / 成本 / 规模优势胜出。

格力电器家电mcu芯片业务:外供之路面临着市场激烈的竞争,市场本来就是细分的小市场(总规模也就200亿元),只能是作为格力自身产业链链条自主可控的副产物,行情好可能有可观的盈利,行情不好,盈利也就不指望了。家电巨头美的、海尔加大自研或与头部设计厂联合开发,剩下的市场再大家抢。

按照国内:200亿市场,家电巨头占比50%,其中50%自研或联合开发,这就是50亿的规模。剩余150亿的零散化市场,假设格力占比能达到10%,也就是15亿市场的规模,净利率5-15%,日常的盈利在5-25亿元之间波动,根据工业行业性质,给与15-20倍pe,估值大概在100-300亿。至于格力电器自产自用部分,暂不考虑盈利能力,因为自供就属于左手和右手关系,集团的整体盈利没啥影响。

三、SIC碳化硅功率半导体业务

(一)车规级芯片种类繁多,细分领域也比较多,首先看看格力的定位的SIC领域。

MCU:汽车的小脑,负责控制执行,分车身(简单)和动力底盘(极难)。

SoC:汽车的大脑,座舱管娱乐,自动驾驶管 AI 算力,最贵、壁垒最高。

功率器件:汽车的心脏血管,电动车最核心,IGBT 成熟,SiC 是下一代。

传感器 / PMIC / 接口:汽车的神经末梢,量大、分散、要求稳定。

存储:汽车的记忆,车规认证极严。

对电动车的本质影响(最关键)

使用 IGBT(碳基):电机控制器体积大,散热系统笨重,能效一般,续航提升有限,只能做400V 平台。

使用 SiC(碳化硅):系统损耗下降 70%~80%,续航多跑 5%~10%,控制器体积缩小 50%+,散热更简单,支持800V 高压快充。

本质:SiC 是 800V 高压平台的必需品,IGBT 做不到。

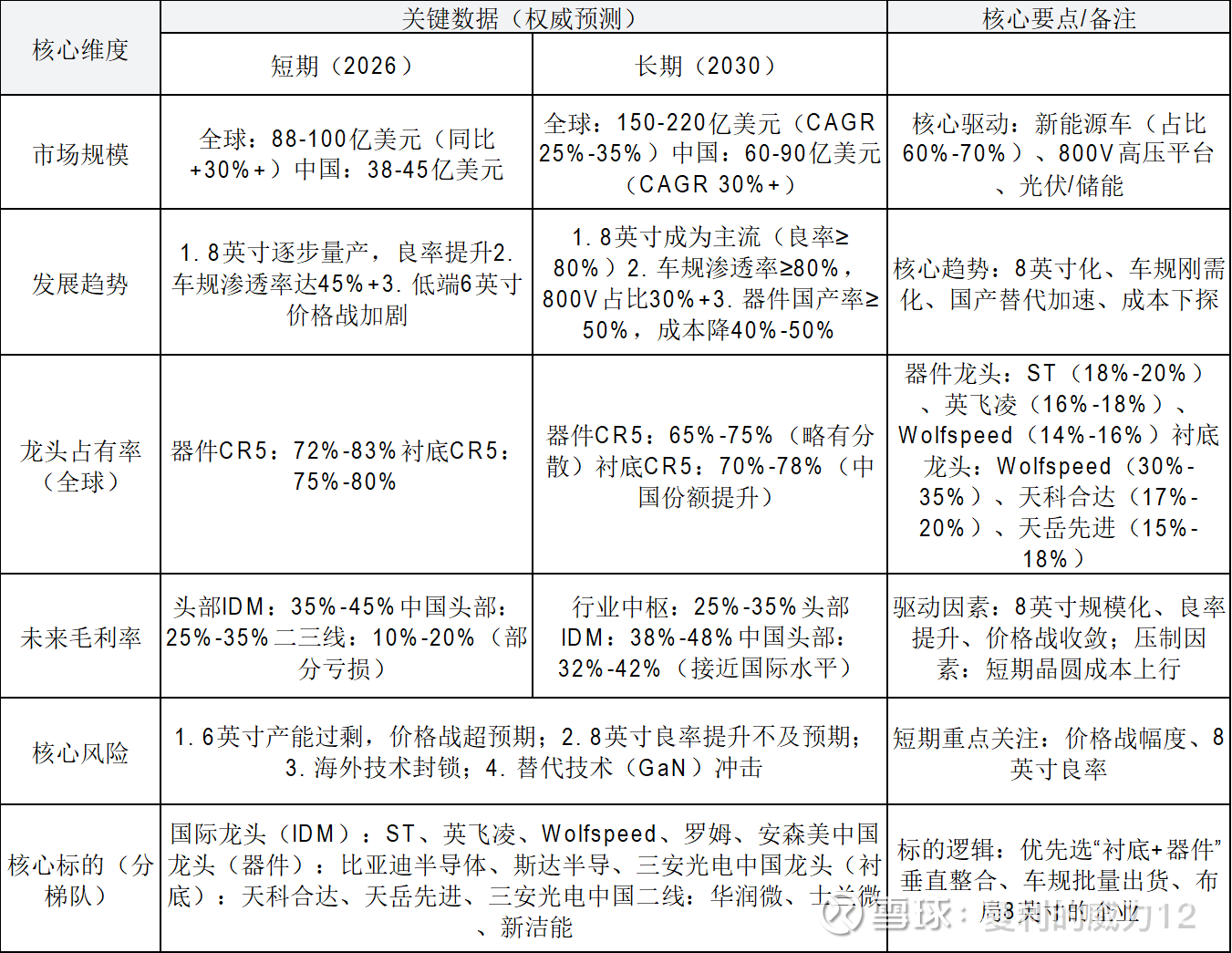

(二)碳化硅的未来市场规模

1.2026-2030年,碳化硅SIC市场快速增长期,预计全球市场规模从700亿增长到1300亿左右。

2.目前各企业竞争的核心是8英寸SIC的规模化提升能力,良率的提升,谁能最先实现降本,谁就是下一阶段的核心领导者。

3.6英寸SIC将进入降价周期,一是玩家增多,二是8英寸降本增效的倒逼。

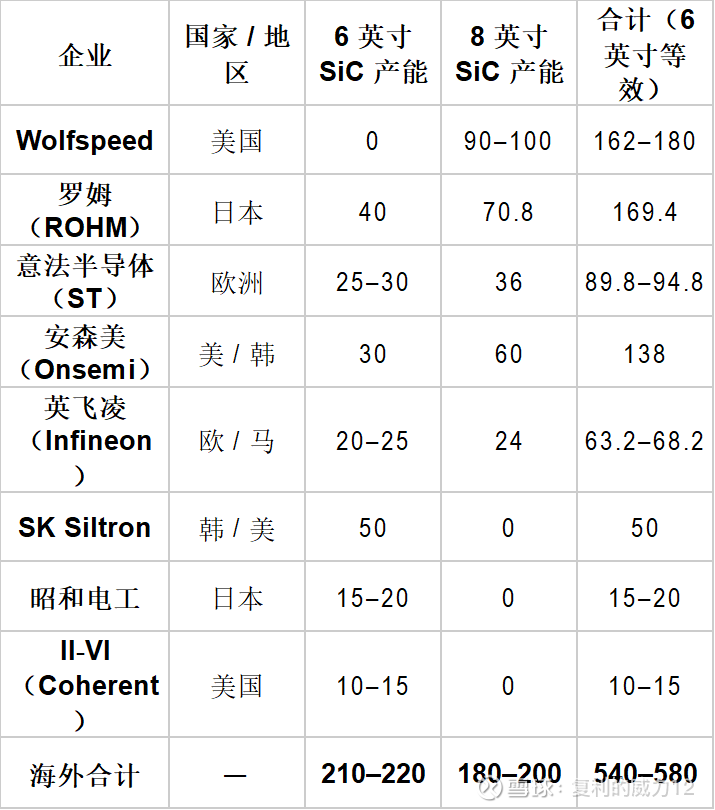

4.海外产能目前占比是80%(500万片);国内占比大约是20%(120万片,未来几年8英寸将陆续放量)。

5.格力电器目前6英寸产能是24万片,约占国内产能的20%,全球产能的4%。

四、sic功率半导体业务的估值

1.格力切入sic的时间点很准,是新能源汽车的爆发中,而且很果断,从工厂动工建设到产线的投产爬坡,只用了400天,看来格力是很重视这块业务,而且是砸重金推动项目效率。

2.前期通过家电、储能等应用实验;目前在推动向车规级SIC功率半导体切入,未来新能源的趋势已经确定,而且800V平台未来的普及,会推动相关SIC半导体的需求再次发力。

3.8英寸的技术难点在于衬底和外延等前期环节,各企业都在积极绑定合作伙伴推动解决方案,目前技术突破前期,预计2026-2027年都属于突破期。

4.未来市场规模:按照2030年全球SIC市场1200亿(保守估计),中国国产自主率50%,则中国市场约600亿(含少量出口),2025年中国市场才200亿元,未来4年有快速增长空间;目前头部玩家基本确定,国内主要是杨杰科技、比亚迪半导体、格力、士兰微+其他小厂,按照头部占比70%,格力预计占比15%-25%,市场占比约120亿元,净利润率取6%-15%,盈利的预期在7亿至18亿,给予20倍pe,大体估值区间在140-360亿元。

五、总结:根据市场目前信息,结合格力的发展策略以及竞争环境,mcu业务给与100-300亿元估值(由于没有计算格力自供部分,且自供部分占比较高,外供部分的净利率其实应该酌情增加),故调整改项业务估值为200-400亿。

SIC功率半导体业务,大体估值140-360亿元(前提是8英寸项目推进符合预期,与头部厂商没有明显短板,根据6英寸的相关经验,可以给予合理预期)。

两项企业估值之和:340亿至760亿元之间。这只是根据目前信息的个人主观毛估,需要关注相关业务的进展,后期如有重大事件可能会调整相关预期估值。